Press release

- Según Bain & Company, la clave para la supervivencia del sector bancario tradicional es concentrar recursos en los productos y mercados donde se puede ganar, innovar antes que la competencia y eliminar la burocracia que frena la ejecución.

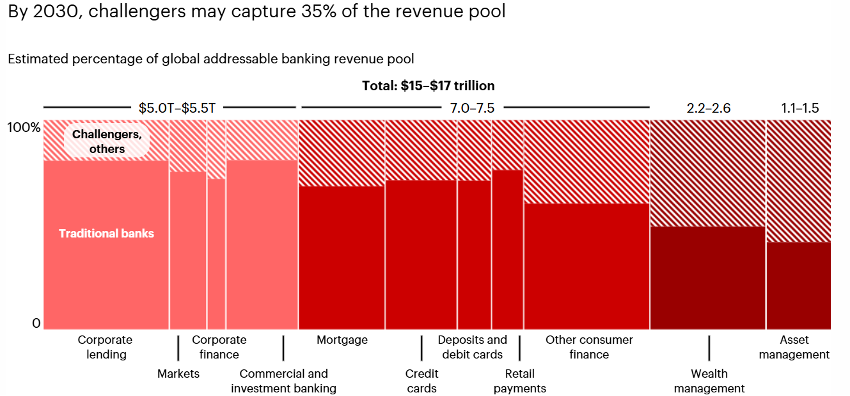

- El sistema bancario colombiano creció 75% en utilidades entre enero de 2025 y enero de 2026, pero la competencia tecnológica no da tregua: hacia 2030 la banca podría perder hasta el 35% de su participación en el sector.

- Los bancos que logren anticiparse a la disrupción no serán los que más inviertan, sino los que mejor prioricen, simplifiquen su organización y ejecuten con mayor velocidad en un entorno financiero en transformación.

La industria bancaria global enfrenta una transformación estructural que amenaza con redefinir su rol en el sistema financiero. Según advierte el informe “Six Provocations to Future-Proof Your Bank” de Bain & Company, los bancos podrían perder hasta un 35% de su participación en el mercado hacia 2030, lo que equivale a una reducción de entre US$5 y US$6 billones en ingresos a nivel global. Esto es, aproximadamente, entre COP $18.503 - COP $22.204 billones, un rango que alcanzaría para financiar el presupuesto total de Colombia por unos 37 a 44 años.

El análisis revela que, a pesar de que muchas instituciones financieras registran resultados récord, el entorno competitivo está experimentando cambios profundos. En Colombia, según datos recientes de la Superintendencia Financiera, las utilidades del sistema bancario crecieron 75% en enero de 2026 frente al mismo período del año anterior, con 25 de los 30 bancos del sistema reportando ganancias. Sin embargo, esta solidez contrasta con una tendencia global que no distingue fronteras: la banca ha pasado de capturar cerca del 95% de los ingresos del sector financiero en los años 2000 a casi un 80% en la actualidad.

Este fenómeno se explica por la entrada de actores tecnológicos con mayor acceso a datos y alcance sobre los clientes, quienes están capturando valor en segmentos que antes eran exclusivos de la banca tradicional: pagos, crédito, gestión patrimonial y mercados de capitales. Este escenario expone a la banca a una competencia simultánea en toda la cadena de valor, reduciendo su capacidad de generar ingresos de forma sostenida.

Una disrupción impulsada por tecnología y nuevos modelos financieros

El informe identifica múltiples factores que están redefiniendo el sector: el avance de la inteligencia artificial, los sistemas de pago en tiempo real, la expansión del crédito privado y el crecimiento de las stablecoins, entendidas como criptomonedas cuyo valor está respaldado por activos tradicionales como el dólar, que permiten realizar transacciones digitales sin la volatilidad típica de otras criptodivisas.

Estas tendencias están acelerando la desintermediación financiera y favoreciendo la aparición de plataformas que integran servicios de manera más eficiente, desplazando a los bancos de su posición tradicional de hegemonía a la que estábamos acostumbrados.

Frente a este contexto, Bain plantea que el principal desafío para los comités ejecutivos de los bancos no es responder a cada cambio de manera apresurada y aislada, sino identificar los factores estructurales que definirán su competitividad en la próxima década y actuar sobre estas necesidades antes de que la ventana competitiva se cierre.

Asimismo, la consultora propone seis áreas clave de enfoque para los CEOs, orientadas a fortalecer la posición estratégica de las instituciones y asegurar su crecimiento futuro:

- Concentrarse donde se puede ser indispensable, priorizando los segmentos y geografías donde el banco puede liderar.

- Tratar la confianza y la lealtad del cliente como capital, con métricas concretas y participación directa de la alta dirección.

- Innovar antes de que lo hagan los demás, llevando nuevas funcionalidades al mercado en semanas, no en meses.

- Orquestar el ecosistema en sus propios términos, definiendo dónde colaborar, dónde competir y dónde dominar.

- Modernizar el modelo de negocio, no solo la infraestructura tecnológica, con foco en el valor de los datos propios.

- Simplificar la organización para ganar velocidad, eliminando capas de gobernanza que frenan la ejecución.

Impacto para América Latina y Colombia

Para América Latina, este proceso de transformación ocurre en paralelo a desafíos estructurales propios de la región, lo que incrementa la complejidad del escenario. La presión por modernizar sistemas, adoptar nuevas tecnologías y mejorar la experiencia del cliente se combina con la necesidad de mantener estabilidad operativa y regulatoria.

El sistema financiero colombiano ha ganado robustez y profundidad en las últimas décadas, pero enfrenta hoy una presión competitiva sin precedentes. La expansión acelerada de plataformas como Nequi, Daviplata y Nu Colombia, junto con una agenda activa de open finance impulsada por el Decreto 1297 de 2022 de la Superintendencia Financiera, está reconfigurando las expectativas de millones de usuarios, en su mayoría jóvenes con alta adopción móvil, y estrechando los márgenes tradicionales de la banca establecida.

"En Colombia, donde el sistema financiero ha avanzado significativamente en cobertura e inclusión, el principal riesgo para los altos directivos radica en subestimar la velocidad de estos cambios. La creciente competencia de fintechs, bancos digitales y billeteras virtuales, junto con la evolución de las expectativas de los clientes, exigen acelerar la transformación organizacional y redefinir el posicionamiento estratégico en el ecosistema financiero", explica Alejandro Mendoza, socio de Bain & Company en Colombia.

El informe concluye destacando que la industria bancaria atraviesa una transición estructural impulsada por avances tecnológicos, nuevos modelos de negocio y cambios en el comportamiento del cliente, que está redefiniendo su rol en el sistema financiero. Por ello, la capacidad de tomar decisiones estratégicas, enfocarse en espacios de valor diferencial y adaptarse a un entorno competitivo más amplio será clave para sostener su relevancia en los próximos años.