Press release

Diferentes frentes de M&As marcaram o setor de energia e recursos naturais em 2025, refletindo as oportunidades e os desafios próprios de cada segmento. Os movimentos mais relevantes ocorreram em óleo e gás, onde grandes players e independentes bem capitalizados consolidaram posições nos segmentos upstream, midstream e de serviços. O objetivo das empresas é capturar escala, reduzir custos unitários e integrar ainda mais as cadeias de valor para se antecipar a fatores que vão desde a queda dos preços do petróleo até a demanda recorde por gás natural, sem deixar de avaliar as implicações dos acontecimentos na Venezuela para seus negócios e estratégias de M&A.

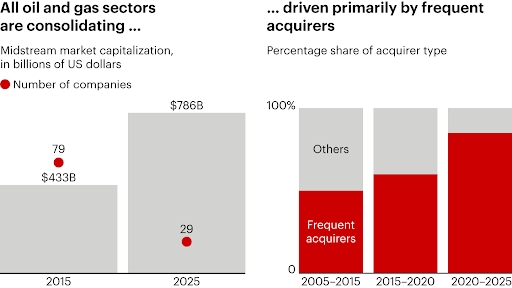

Ao analisar em profundidade a atividade de M&A em óleo e gás, a Bain identificou que adquirentes frequentes – que realizam um ou mais negócios por ano – superam seus pares menos ativos. E essa diferença está se ampliando rapidamente no segmento, à medida que menos companhias passam a concentrar uma fatia maior das transações e a gerar cada vez mais valor. Nos últimos 10 anos, os 20 maiores adquirentes do setor responderam por 53% do valor total das transações. A diferença no retorno total aos acionistas para adquirentes frequentes foi 57% maior do que para empresas inativas entre 2000 e 2010. Esse número saltou para 130% entre 2012 e 2022.

No Brasil, o setor acompanha a dinâmica observada globalmente, na qual empresas que realizaram fusões e aquisições priorizam agora outros aspectos em sua operação. “Vemos uma onda de consolidação como alavanca de criação de valor, dado que as empresas que compraram ativos para crescer agora precisam ganhar escala para conseguir eficiências operacionais e comerciais”, explica Diego Garcia, sócio e líder da prática de Petróleo e Gás da Bain para a América do Sul.

Por isso, as empresas com os melhores resultados em M&A neste momento fecham negócios e moldam o mercado. Desenvolvem sua estratégia, criam oportunidades ao bater à porta de empresas controladas por private equity e utilizam transações como porta de entrada para a transformação. Criam valor ao construir plataformas. De forma específica, observamos líderes concentrados em três frentes:

Manter um tabuleiro do setor, com visão sobre movimentos disruptivos, funciona como um mapa estratégico que identifica os participantes do mercado, os fluxos de valor e as forças que moldam a concorrência, além de incorporar cenários para outras combinações de M&A e avaliar previamente o encaixe estratégico. Diante das distorções de valuation, este pode ser o momento para recriar empresas integradas ou revisar modelos de negócio.

Ser proativo é outro diferencial. Adquirentes seriais mantêm uma lista contínua de 15 a 20 alvos prioritários, realizam diligência “outside-in” e constroem tese e modelo financeiro para cada oportunidade. Não esperam processos competitivos liderados por bancos de investimento; iniciam conversas diretamente, muitas vezes em interações entre CEOs que acabam resultando em transações fora de leilões formais.

O uso de IA na diligência amplia a confiança na tese de investimento. Com a competição crescente e os múltiplos subindo de 4 vezes em 2022 para 6,9 vezes em 2025, torna-se essencial ter clareza sobre as fontes reais de sinergia. Empresas vêm utilizando IA para estimar sinergias de custos, como em modelos detalhados de manutenção de plantas, e para mapear ganhos comerciais ao otimizar fluxos de produtos até os mercados finais.

Abordagens tradicionais de M&A concentram-se em estabilizar e integrar, o que pode ser suficiente em aquisições pontuais. Porém, quando a transação representa expansão relevante, é necessário ir além e usá-la como alavanca de transformação estrutural de operações, sinergias e base de custos – etapa que, na prática, pode responder por pelo menos 50% do valor captado no negócio.

Adquirentes seriais se diferenciam por integrar com mais rapidez, apoiados em playbooks testados e planejamento antecipado, o que libera recursos para acelerar a transformação já no primeiro ano. Ainda assim, muitas empresas deixam valor na mesa ao não explorar plenamente o potencial transformacional do M&A para redefinir a trajetória financeira, operacional e estratégica do negócio.

Para a Bain, as frentes de compras e sourcing, comercial e a preparação do próximo negócio concentram as principais oportunidades de transformação. Em compras, há espaço para renegociar contratos e atuar de forma estrutural tanto em “comprar melhor” quanto em “gastar melhor”, com o potencial de gerar até 60% de economia total. No comercial, diversas alavancas podem beneficiar a performance, como maior escala para otimizar a oferta, propostas de valor complementares e melhor acesso aos mercados (que são essenciais em setores como de gás natural, serviços de exploração e produção). Por fim, líderes não pensam apenas na próxima transação, mas nas duas ou três que ela viabiliza, chegando a estimar sinergias futuras já na análise do primeiro negócio.

O movimento recente em energia e recursos naturais indica que M&As são hoje um vetor central de criação de valor. Em um ambiente mais competitivo, a diferença está na capacidade de agir de forma estruturada: mapear o setor com antecedência, originar oportunidades antes dos processos formais, usar IA para aumentar a precisão da tese e, sobretudo, capturar o potencial transformacional para o negócio. O sucesso fica com aqueles que conseguem atuar com mais disciplina, agilidade e estratégia.