Press release

- Aplicativos se consolidam como principal canal de relacionamento em todos os perfis analisados

- Cartão de crédito ganha até três vezes mais relevância nos bancos digitais

- Clientes valorizam combinações distintas de relacionamento, conveniência e produtos financeiros

A experiência do cliente se consolidou como o principal fator de definição do banco principal dos brasileiros, independentemente da faixa de renda ou perfil financeiro. É o que revela um levantamento da consultoria estratégica Bain & Company, realizado com base na plataforma NPS Prism, que identificou os principais fatores que levam um cliente a concentrar seu relacionamento em uma instituição financeira.

Cada grupo de clientes apresenta combinações específicas de comportamento, necessidades e produtos que impactam diretamente a escolha do banco principal. “Esse contexto explica por que estratégias padronizadas tendem a limitar a capacidade dos bancos de ampliar participação e engajamento junto aos consumidores”, comenta Silvio Marote, sócio da Bain & Company.

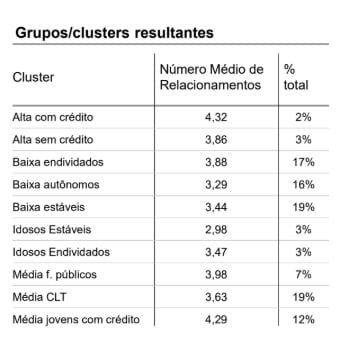

A pesquisa segmentou os clientes em dez clusters distintos, utilizando cinco variáveis principais: faixa de renda, idade, ocupação, grupo de produtos utilizados e saúde financeira. Nos segmentos de alta renda, por exemplo, predominam clientes entre 31 e 45 anos, empregados da iniciativa privada e com forte uso de produtos transacionais.

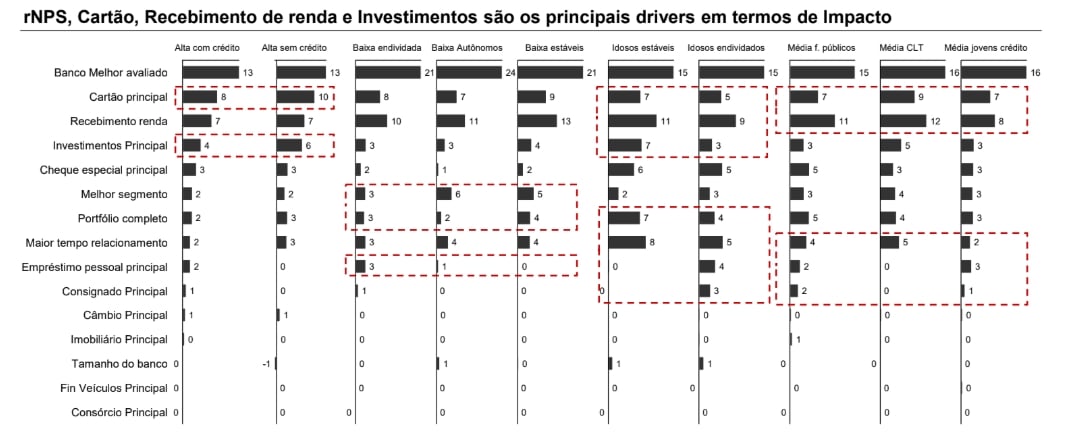

O rNPS (relational Net Promoter Score) – indicador que mede a lealdade e a satisfação do cliente a partir do relacionamento contínuo com a instituição – desponta como o driver dominante em todos os clusters analisados, com impacto variando entre 13 pontos percentuais nos segmentos de alta renda e 24 pontos percentuais entre os clientes de baixa renda autônomos. O resultado reforça que a experiência percebida pelo cliente continua sendo a principal alavanca de principalidade no setor bancário.

O estudo também identificou que o diferencial de avaliação entre o banco principal e o secundário é significativamente maior entre clientes de baixa renda, enquanto na alta renda a disputa tende a ser mais equilibrada. O cartão de crédito também mantém relevância transversal entre os diferentes perfis, com impacto médio entre 7 e 10 pontos percentuais.

Já os investimentos ganham importância entre clientes com maior capacidade de acumulação patrimonial e estabilidade financeira. Nesses perfis, os investimentos chegam a representar entre 6 e 7 pontos percentuais de impacto na principalidade, contra cerca de 3 pontos na maior parte dos demais segmentos.

Outro ponto relevante identificado pela Bain é a diferença entre bancos tradicionais e digitais. Nos bancos digitais, o cartão de crédito tem um peso até três vezes maior como driver de principalidade, chegando a representar entre 15 e 20 pontos percentuais, contra 8 a 10 pontos nos bancos tradicionais. Em contrapartida, fatores como tempo de relacionamento e uso de limite da conta são mais associados às instituições tradicionais.

A pesquisa ainda reforça a centralidade dos canais digitais no relacionamento bancário. O aplicativo aparece como principal canal de interação em todos os clusters analisados, indicando que a experiência mobile se tornou elemento essencial para retenção e aprofundamento de relacionamento.

Segundo a Bain, os resultados indicam que os bancos precisarão adotar estratégias mais segmentadas, calibrando produtos, experiência e relacionamento de acordo com o perfil comportamental de cada grupo de clientes. “A principalidade bancária está diretamente ligada à capacidade de cada instituição de entregar relevância ao longo da jornada do cliente. Diferentes perfis valorizam combinações específicas de experiência, relacionamento e soluções financeiras, o que exige dos bancos uma abordagem mais sofisticada na gestão da base. Instituições que conseguirem personalizar ofertas, interações e propostas de valor de forma consistente tendem a ampliar engajamento, fortalecer vínculos e capturar uma parcela maior do relacionamento financeiro dos clientes”, afirma Marote.