서울경제

[서울경제=서은영 기자] 각국 정부가 금융시장 변동성을 최소화하기 위한 총력전에 나섰지만 은행 고객들의 불안감은 여전하다. 투자자산의 수익률은 여전히 마이너스 상태에서 회복하지 못했고 금융 취약계층이나 신용등급이 취약한 중소기업·소상공인들은 비 올 때 정작 우산을 빼앗길까 노심초사하고 있다. 이럴 때 은행은 어떤 전략을 취해야 할까. 위기 국면일수록 고객과 디지털 채널로 더욱 자주 소통하고 건전성 지표 공개 주기를 단축해 신뢰를 확보하는 기회로 삼아야 한다는 조언이 나왔다.

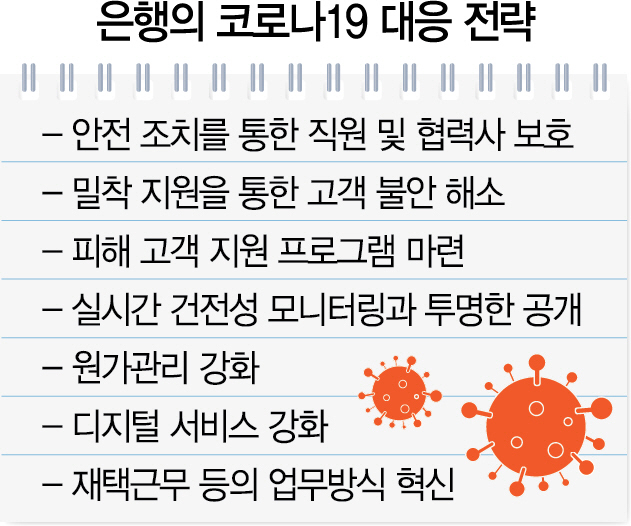

베인앤컴퍼니는 3일 중국·이탈리아·한국 주요 은행들의 초기 대응을 분석한 ‘코로나19 시대의 은행(Banks in the Age of Covid-19: Protect, Serve and Build Resilience)’ 보고서에서 “은행은 신종 코로나바이러스 감염증(코로나19)으로 촉발된 경기침체 상황에서 대출·지불·거래·유동성 시스템을 안정화시킴으로써 경제에 활력을 불어넣을 수 있는 몇 안 되는 필수산업”이라며 “위기 국면에서 피해 고객을 지원하기 위한 자원을 추가로 투입하고 다양한 채널을 활용해 고객의 불안감을 해소하는 데 집중해야 한다”고 조언했다.

특히 고객의 불안감을 해소하기 위해 은행의 자원을 적극적으로 투입해야 한다는 의견을 내놓았다. 고객의 불안감을 면밀하게 파악하고 전화나 대면 상담을 통해 고객들이 처한 상황에 공감할 수 있도록 지속적으로 소통해야 한다는 의미다. 특히 단체 문자나 설문조사를 지양하고 충성고객들에게 보다 개인화된 밀착 서비스를 지원해야 한다고 조언했다. 참고할 만한 사례로는 코로나19 사태로 직접적인 피해를 입은 가계를 조사해 주택담보대출 등의 상환을 유예한 이탈리아 인테사상파올로은행, 소상공인을 대상으로 대출 금리 인하 및 상환 유예 등을 시행한 하나은행 등이 소개됐다.

비대면 서비스 도입은 더욱 중요해졌다. 원격 생체 인증 같은 디지털 기술을 갖춘 은행들은 코로나19 확산 국면에서도 피해가 덜했다는 것이다. 보고서는 유동성 관리 전략도 비중 있게 다뤘다. 실시간 현황판을 만들어 업종별·상품별·지역별 유동성 현황을 모니터링하고 은행의 건전성을 고객에게 정기적으로 알려주는 것을 주요 과제로 꼽았다. 고객 현황을 한눈에 파악할 수 있는 신용 포트폴리오 작성도 중요하다. 가령 개별 회사, 산업의 회복 탄력성과 피해 규모, 부실 가능성 등을 측정해 대출 수요의 증가 폭이나 부실 뇌관을 예측하는 것이다.

이 밖에도 보고서에서는 △마케팅·부동산·출장 등의 비용 절감과 원가 혁신 △디지털 가속화 △재택 및 스마트업무 등의 업무혁신 등 위기 속에서도 은행의 경쟁력을 높이는 방안을 소개했다.