|

|

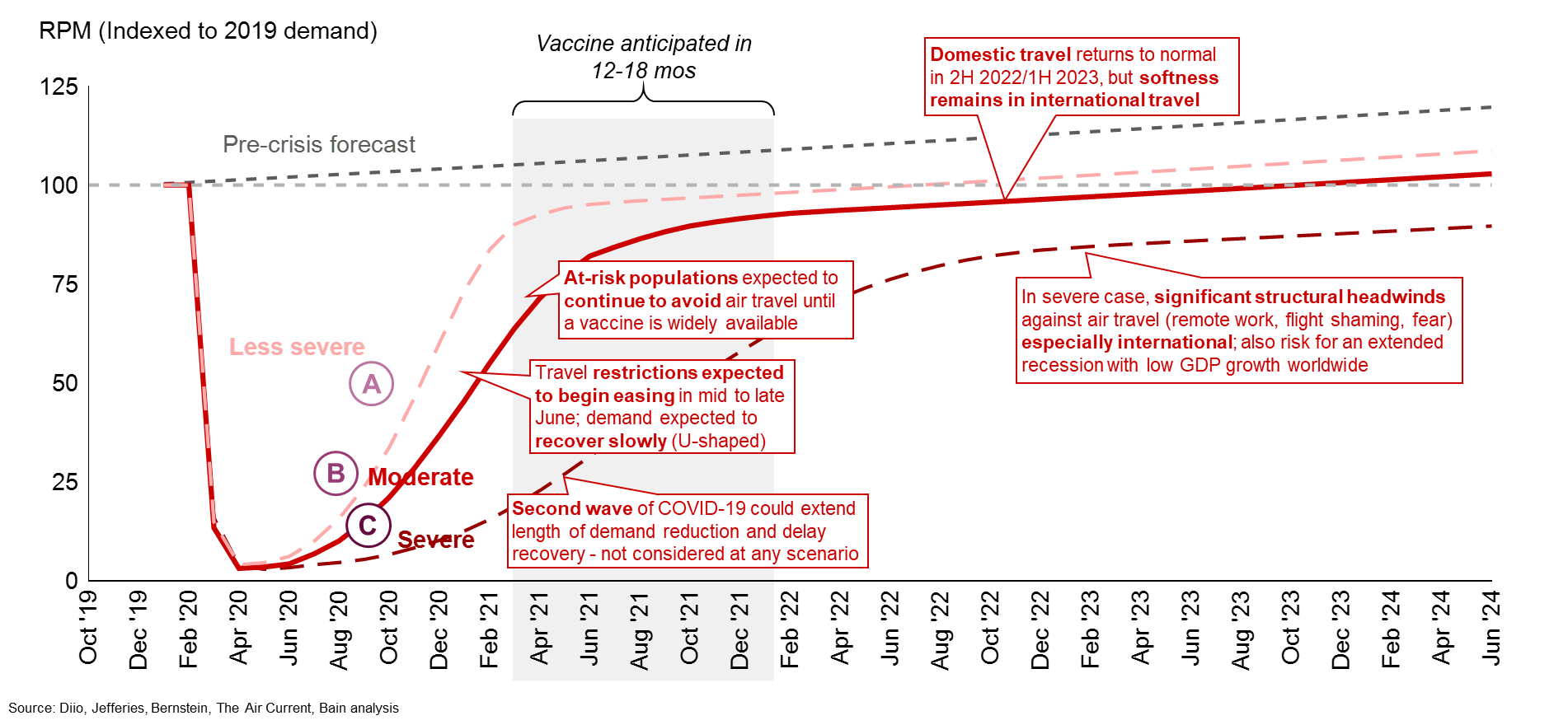

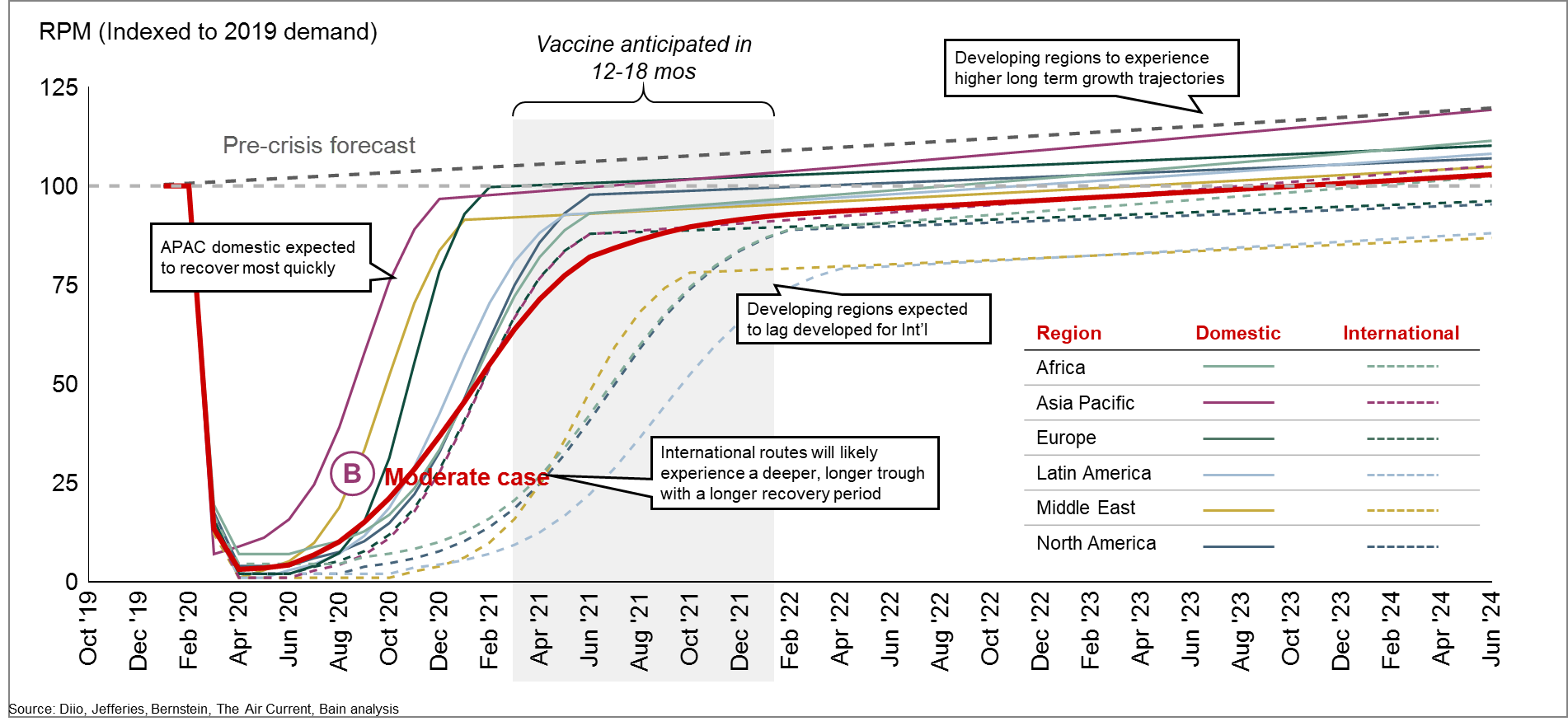

En BrefLa propagation de la pandémie du COVID-19 a marqué un coup d’arrêt brutal et sans précédent pour le transport aérien : entre le 7 janvier et 20 avril, le nombre de vols journaliers internationaux a baissé de 87%[1]. L’aéroport de Paris Charles de Gaulle a vu son nombre de vols quotidien divisé quasiment par 10 (de 1 266 à 162); même silence assourdissant à Dubaï qui n’accueille plus que 111 vols, contre encore 1283 le 7 janvier. L’ampleur de la déflagration est historique et telle qu’il faut s’attendre à un impact profond et durable, avec un effet domino sur l’ensemble de la filière aéronautique civile. A la lumière de différents scénarios, quelles perspectives anticiper pour le monde d’après ? Quels facteurs pourraient influer sur la rapidité de la reprise et quelles orientations les dirigeants du secteur peuvent-ils prendre dès aujourd’hui ? Scénarios de retour à la normale, nouveau paradigme et facteurs de repriseLes recherches menées par Bain & Company anticipent une baisse du marché du transport aérien de l’ordre de -70% à juin 2020 et entre -40% à -55% sur l’année 2020, sachant qu’il ne faut pas s’attendre à une reprise immédiate, mais probablement en forme de « U », avec un impact durable le transport aérien et un re-décollage à plusieurs vitesses selon types de vols ou la géographie. Cependant, dans un scénario médian, on observe des disparités dans la reprise à deux niveaux :

L’effondrement de la demande va bien entendu profondément bouleverser le paysage des compagnies aériennes. On estime qu’entre 5 à 10% des compagnies aériennes pourraient disparaître. Cette vague de liquidations devrait frapper en priorité les petites compagnies asiatiques et européennes, et on estime qu’au total 3 000 avions pourraient être retirés de la flotte mondiale. Avec un modèle fortement dépendant des longs courriers, les grandes compagnies seront quant à elles pour la plupart soutenues par les gouvernements, là où les vols domestiques ou court-courriers, surtout avec un « load factor » faible, seront fortement déficitaires. L’avenir du secteur aéronautique civil reposant en grande partie sur la reprise du trafic aérien, les compagnies aériennes devront s’adapter à un nouveau paradigme du voyage en avion. En effet, les Etats, les autorités sanitaires et les différents régulateurs vont imposer des contraintes fortes à l’exploitation des avions (« load factors » réduits, mesures d’hygiènes plus strictes à l’embarquement et dans les appareils, etc.) ce qui aura un impact durable sur leur capacité à redevenir profitables. Le paysage aérien pourrait donc se recomposer à la faveur de faillites ou de consolidation autour de 2 typologies de compagnies :

Du côté des industriels, une vague de consolidations pourrait se mettre en place pour permettre aux acteurs les plus fragiles de survivre, menée soit par les avionneurs, soit par les grands Tier-1 qui pourraient dès lors tirer leur épingle du jeu si leurs liquidités le leur permettent. Plusieurs « swing factors » pourraient influer dans les semaines et mois à venir sur la rapidité de la reprise mais aussi les recompositions du paysage aérien et industriel :

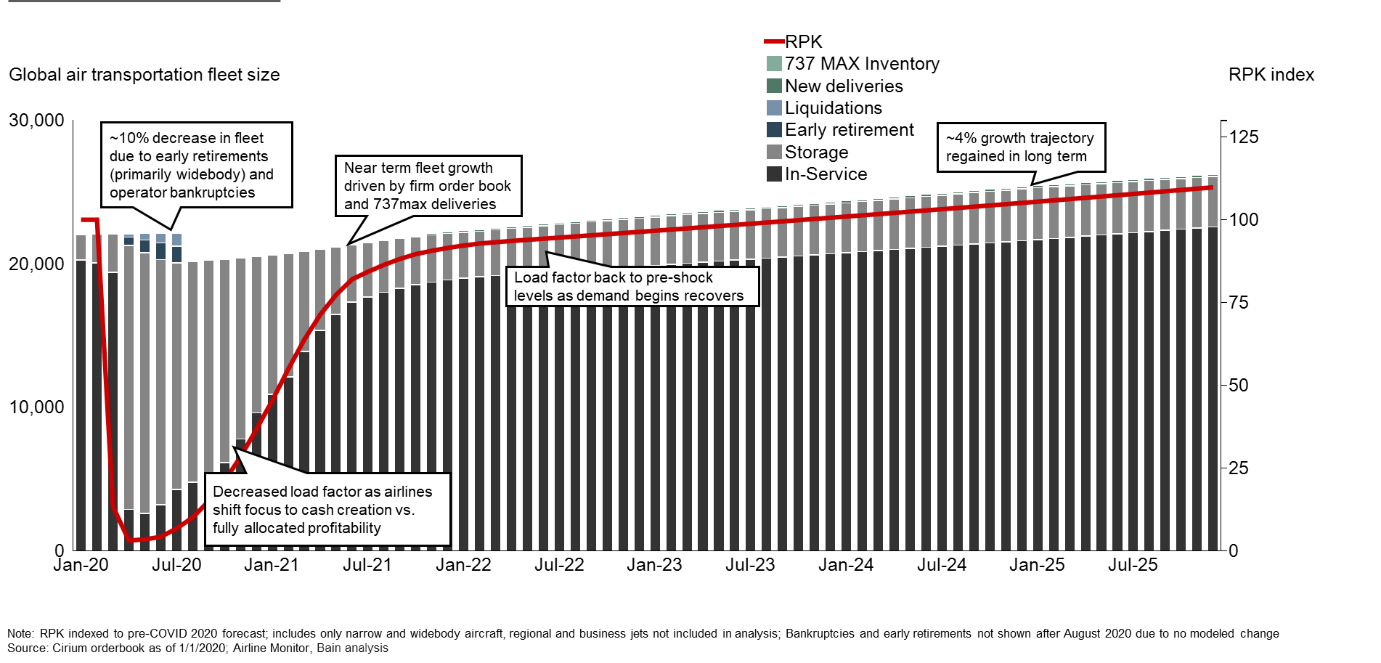

Un effet domino sur l’intégralité de la filière aéronautique civileLes compagnies aériennes sont en train d’adopter des mesures drastiques d’optimisation de leur flotte, entre stockage durable, retraits d’avions et décalage de commandes aux avionneurs. Ainsi, 10 à 20% des commandes d’avions pourraient être annulées et les retraits d’avions pourraient concerner 5 à 10% de la flotte de monocouloirs et 10 à 15% de la flotte long-courrier. Les plateformes d’anciennes génération seront les plus impactées (DC-9, MD-80, 747, 757, 767, A300, A310). La flotte d’avions en service en subira probablement les stigmates jusqu’en 2024 comme le laissent entrevoir les projections ci-dessous :

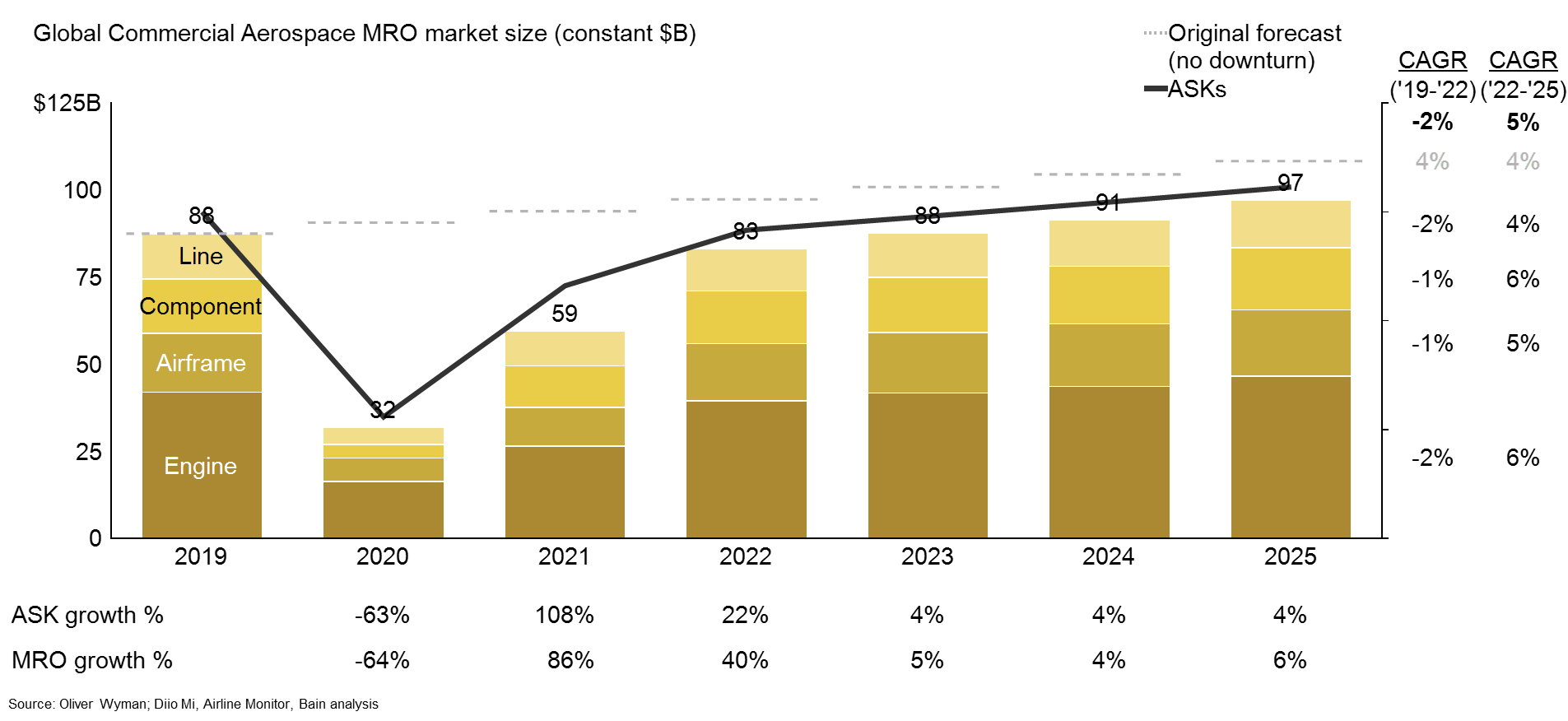

Cette chute du transport aérien et son impact sur la flotte en service provoquent un effet domino sur l’intégralité de la filière aéronautique, et en particulier sur 3 types d’acteurs : les avionneurs, les sous-traitants et les MRO.

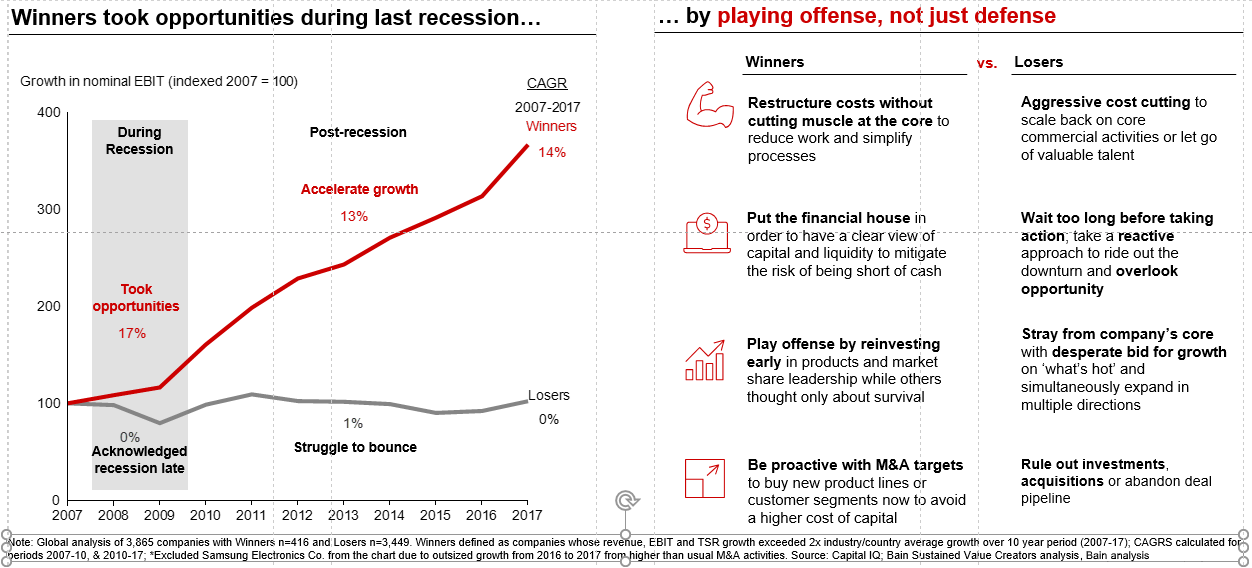

Quelles orientations peuvent prendre les dirigeants du secteur dès aujourd’hui ?L’analyse des crises passées a montré que les crises sont propices à l’émergence de nouveaux leaders : les acteurs qui adoptent une attitude offensive et non seulement défensive sont ceux qui arrivent à tirer leur épingle du jeu.

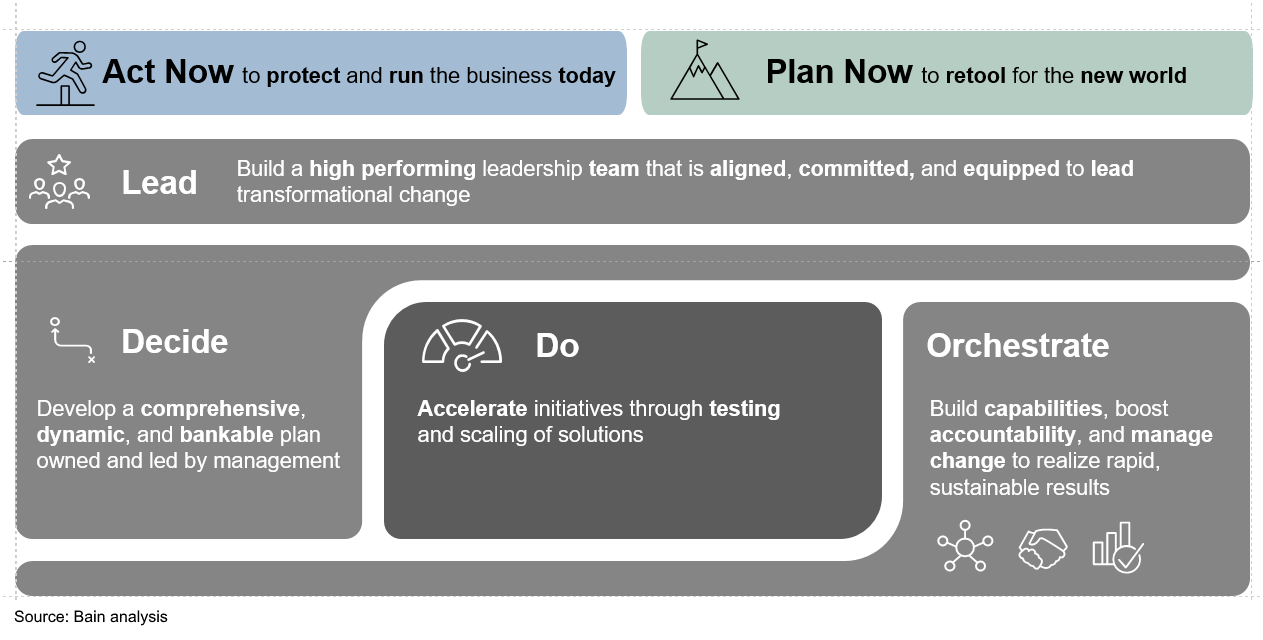

A l'heure où les dirigeants du secteur aéronautique doivent arbitrer chaque jour des dizaines de priorités critiques, les leaders que nous voyons se dégager maîtrisent en parallèle deux registres d’action :

Cette crise est à n’en pas douter une épreuve d’une ampleur inédite pour les acteurs du secteur de l’aéronautique civil, dont la survie est en jeu. Mais les industriels, petits ou grands, ont déjà démontré par le passé une énergie, une capacité et des compétences hors du commun pour relever les plus grands défis techniques ou industriels. Pour aller plus loin sur les stratégies de gestion et de sortie de crise : https://www.bain.com/insights/covid-19-protect-recover-and-retool/ [1] How coronavirus brought aerospace down to earth, Financial Times, APRIL 20 2020 |

First published in mai 2020