Pressemitteilung

- Das Geschäftsmodell vieler großflächiger Lebensmittelhandelsketten funktioniert nicht mehr

- Hypermärkte werden bis 2025 verlieren, kleinere Formate gewinnen

- Margen im Lebensmitteleinzelhandel brechen spürbar ein

- Auch die Gewinnspannen der Konsumgüterhersteller sind bedroht

- Bain zeigt fünf Erfolgsstrategien für Produktportfolio, Vertrieb und digitale Transformation auf

Die Hersteller von Markenprodukten stehen vor einem einschneidenden Wandel. Ursächlich dafür sind die gravierenden Probleme vieler europäischer Lebensmittelhandelskonzerne. Erodierende Gewinnspannen, schrumpfende Verkaufsflächen und ausgedünnte Produktportfolien werden den Lebensmittelhandel bis 2025 prägen. Zu diesem Schluss kommt die aktuelle Studie „How Brands Can Prepare for Retailing´s Tectonic Shifts“ der internationalen Managementberatung Bain & Company.

Auch die Lebensmittelhändler in Deutschland und der Schweiz müssen sich auf diesen Wandel einstellen. Die deutschen Discounter werden ihre Marktdominanz verteidigen. Hierzulande ist ihr Marktanteil mit derzeit 29 Prozent fast dreimal so hoch wie in der Schweiz mit 11 Prozent. Deutsche Konsumenten loben insbesondere die schnellen und unkomplizierten Einkaufsmöglichkeiten bei Discountern. Dagegen verlieren die großen Einkaufsformate – allen voran Hypermärkte – deutlich. Stark wachsen wird in Zukunft auch in Deutschland der Lebensmittelonlinehandel.

Noch unterschätzen viele der globalen Markenartikler das Ausmaß dieser Eruptionen im europäischen Lebensmittelhandel. Miltiadis Athanassiou, Partner bei Bain & Company und Leiter der Praxisgruppe Handel und Konsumgüter im deutschsprachigen Raum, stellt fest: „Offenbar haben nur sehr wenige Führungskräfte die kumulativen Effekte dieser Entwicklung bereits vollständig erfasst – und damit auch die Bedrohungen für ihr eigenes Geschäftsmodell.“

Üppige Margen gehören der Vergangenheit an

Nach einem extrem erfolgreichen Jahrzehnt mit Gewinnspannen von durchschnittlich 13 bis 15 Prozent müssen sich die globalen Konsumgüterhersteller nun für harte Zeiten rüsten. Denn im gleichen Zeitraum sanken die Margen der für sie maßgeblichen Lebensmittelhändler auf unter vier Prozent – und sie werden weiter abschmelzen. „Besonders aufschlussreich ist dabei die Analyse des europäischen Lebensmitteleinzelhandels“, merkt Bain-Partner und Handelsexperte Serge Hoffmann an. „Er bündelt die Probleme der Branche wie unter einem Brennglas.“

So verschärft sich zum einen die Krise der Hypermärkte und Supercenter. Immer weniger Menschen leben gemeinsam in einem Haushalt, der Großeinkauf am Wochenende gehört der Vergangenheit an. Viele großflächige Märkte verzeichnen bereits negative Renditen, und die Abwärtsspirale aus Sparzwang, Servicemängeln sowie abwandernden Kunden dreht sich immer schneller.

Zum anderen setzt sich der Aufstieg sogenannter Value-Märkte fort. Unternehmen wie Colruyt in Belgien oder Mercadona in Spanien haben das Vertrauen der Kunden durch Markenprodukte und ein angenehmes Einkaufserlebnis gewonnen. Gleichzeitig wachsen die deutschen Discounter Aldi und Lidl in Europa weiter. Bestes Beispiel ist die erfolgreiche Entwicklung in Großbritannien.

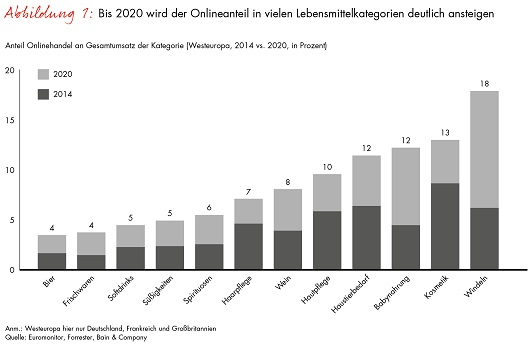

Und schließlich erobert der Internethandel langsam, aber sicher auch das Lebensmittelsegment. Der Onlinemarktanteil für Tierfutter und Babynahrung etwa wird sich in Westeuropa bis 2020 auf 12 Prozent verdoppeln (Abbildung 1).

Kumulative Effekte verschärfen das Bedrohungsszenario

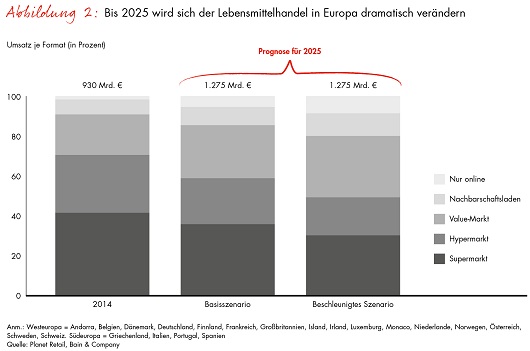

Diese drei Trends treffen die Lebensmittelhändler gebündelt, ihre disruptive Wirkung potenziert sich. Um das volle Ausmaß zu verdeutlichen, hat Bain für den europäischen Lebensmittelmarkt bis 2025 zwei Szenarien entwickelt. Bei der Basisannahme wächst der Lebensmittelhandel leicht, Hypermärkte schrumpfen mäßig und das Internet legt kontinuierlich zu. Bei der beschleunigten Entwicklung verlieren Hypermärkte stark, während Onlinehandel und Value-Märkte rasant wachsen.

Die wichtigsten Ergebnisse dieser Szenarioanalyse sind (Abbildung 2):

- Der Marktanteil der bisher dominierenden Super- und Hypermärkte fällt in Westeuropa von 70 auf 59 Prozent, im beschleunigten Szenario sogar auf 48 Prozent. Gleichzeitig erobern die Herausforderer Internethandel und Value-Märkte die Marktführerschaft.

- In Deutschland behaupten in beiden Szenarien die Discounter ihre Marktdominanz (zwischen 35 und 42 Prozent), während der Internethandel mit einem Marktanteil von 5 bis 10 Prozent deutlich zulegt.

- Insgesamt lässt der Trend hin zu kleineren Handelseinheiten die Verkaufsfläche im Lebensmittelhandel um 10 Prozent sinken, im Extremfall sogar um 30 bis 35 Prozent.

- Das Sortiment schrumpft um 15 bis 25 Prozent, bei beschleunigter Entwicklung halbiert sich die Produktpalette sogar von 8.000 Einheiten auf 4.000 bis 5.000.

- Die Margen im Lebensmittelhandel brechen weiter ein – um 20 Prozent im Basismodell und um bis zu 40 Prozent im Extremfall.

Diese Eruptionen in der Lebensmittelbranche bleiben nicht ohne Folgen für die Markenhersteller. „Ganz gleich, welches der beiden Szenarien eintritt, das sich rasant ändernde Umfeld im Lebensmittelhandel zwingt die Konsumgüterhersteller zu neuen Geschäftsmodellen“, so Bain-Experte Athanassiou. „Selbst für die großen Marken dürfte es schwieriger werden, ihre komfortablen Gewinnspannen zu verteidigen.“

Umdenken tut not

Bain hat fünf Strategiekonzepte identifiziert, die die Konsumgüterhersteller stärken:

- Die eigenen Ressourcen nach Umsatztreibern und Gewinnbringern ausrichten. Jeder Hersteller muss seine Verkaufskanäle genau analysieren. Nur so kann er erkennen, in welchen Regionen oder Handelssegmenten Risiken drohen. Viele Marken konzentrieren sich zu stark auf die gefährdeten Hypermärkte. Sie liefern Großpaletten für riesige Verkaufsflächen und beschäftigen Heerscharen von Regalauffüllern. Um den Wünschen ihrer Handelskunden von morgen, sprich: Discounter und Value-Märkte, Rechnung tragen zu können, sollten sie neuartige flexible Multimarkenpaletten ausprobieren.

- Einfacheres und schlagkräftigeres Produktportfolio entwickeln. Die neuen, kleineren Handelsmärkte für Lebensmittel brauchen deutlich weniger Produktvielfalt. Sie konzentrieren sich auf ihre Umsatz- und Gewinnbringer. Das wiederum heißt für die Konsumgüterhersteller, ihr Sortiment zu durchforsten, Starmarken zu stärken und Produktnachzügler zu eliminieren. Tatsache ist: Gewinnermarken handeln, bevor der Lebensmittelhandel sie dazu zwingt. Die Produktkonsolidierung dürfte zu weiteren Fusionen und Übernahmen unter den Herstellern führen.

- Neue Formen der Zusammenarbeit mit Super- und Hypermärkten finden. Auch wenn die Flächenriesen angeschlagen sind, so bleiben sie doch eine signifikante Größe. Dennoch sollten sich die Marken auf diejenigen Händler konzentrieren, die sich behaupten oder neu erfinden können. Allerdings werden sich im Überlebenskampf viele Handelskonzerne verbünden, Einkaufskonditionen austauschen und von den Herstellern Bestpreise einfordern. Vor diesem Hintergrund müssen die Markenproduzenten ihre Kosten weiter senken. Nur so können sie auskömmliche Gewinnspannen realisieren und Zukunftsinvestitionen finanzieren.

- Neue Verkaufskanäle ausprobieren und entwickeln. Lieferungen an Discounter und Internethändler bieten Markenherstellern die Chance, gemeinsam mit diesen Verkaufskanälen zu wachsen. Darüber hinaus sollten sie alternative Vertriebsmodelle testen. Dazu gehören Fachhändler, Drogeriemärkte oder der Direktverkauf an den Verbraucher.

- Eine umfassende digitale Transformation wagen. Erfolgreiche Konsumgüterproduzenten werden die neuen digitalen Errungenschaften in möglichst vielen Geschäftsbereichen einsetzen. Das bedeutet zusätzliche Managementaufgaben. Wer sich im Internethandel engagiert, muss die Spielregeln für den Umgang mit Onlinegiganten wie Amazon oder Alibaba kennen. Und wer mit Verbrauchern in Kontakt treten will, benötigt effektive Business-Analytics-Programme.

Wollen sich die großen Marken auch in Zukunft im Lebensmittelhandel behaupten, müssen sie jetzt völlig neu denken. Betont Athanassiou: „Wer sich lediglich auf den Erfolgen der Vergangenheit ausruht, läuft Gefahr, von der Konkurrenz abgehängt zu werden.“