Pressemitteilung

- Eigenkapitalrendite lag mit durchschnittlich 6,0 Prozent im Jahr 2024 weiterhin auf dem starken Niveau des Vorjahres

- Cost-Income-Ratio verharrte mit 59 Prozent auf niedrigstem Stand seit gut 40 Jahren

- Die Wachstumserwartungen sind jedoch limitiert, während der Wettbewerbsdruck durch ausländische Institute und Nicht-Banken zunimmt

- Bis 2035 könnten Nicht-Banken in margenträchtigen Bereichen wie Asset- und Wealth-Management mehr als die Hälfte des Geschäfts für sich gewinnen

- Banken sind in der Lage dagegenzuhalten – mit einer fokussierten Strategie können sie profitabel wachsen und mittelfristig zweistellige Renditen erzielen

Deutschlands Banken sind weiterhin auf Erfolgskurs. Mit durchschnittlich 6,0 Prozent erzielten sie 2024 zum zweiten Mal in Folge eine Eigenkapitalrendite nach Steuern wie zuletzt in den 1990er und 2000er Jahren. Ein entscheidender Erfolgsfaktor: Die Cost-Income-Ratio lag mit 59 Prozent weiterhin auf dem niedrigsten Niveau seit mehr als vier Jahrzehnten. Die umfassende Transformation der jüngeren Zeit zahlt sich also aus. Mit Blick nach vorne ist jedoch eine Weiterentwicklung der Geschäftsmodelle erforderlich. In ihrer aktuellen Studie „Deutschlands Banken 2025: Neues Spiel, neue Aufstellung“ zeigt die internationale Unternehmensberatung Bain & Company, wie neue Wettbewerber derzeit Marktanteile gewinnen und wie traditionelle Banken reagieren sollten.

„Die deutschen Banken haben Enormes geleistet und sich aus einer schwierigen Lage befreit“, lobt Walter Sinn, Chairman von Bain für Deutschland und Österreich sowie Co-Autor der Studie. Doch die bisherigen operativen Fortschritte reichten nicht aus, um den angestammten Markt gegen eine wachsende Zahl von Angreifern aus dem Ausland sowie Spezialisten zu verteidigen, die nicht der strengen Bankenregulierung unterliegen. Dazu zählen Wealth- und Asset-Manager ebenso wie Zahlungsdienstleister oder Neobroker. „Nur mit einer neuen fokussierten Strategie können Banken ihre Profitabilität weiter steigern und sich in Wachstumsmärkten behaupten“, umreißt Sinn die Herausforderung.

Privat-, Direkt- und Großbanken führen das Renditeranking an

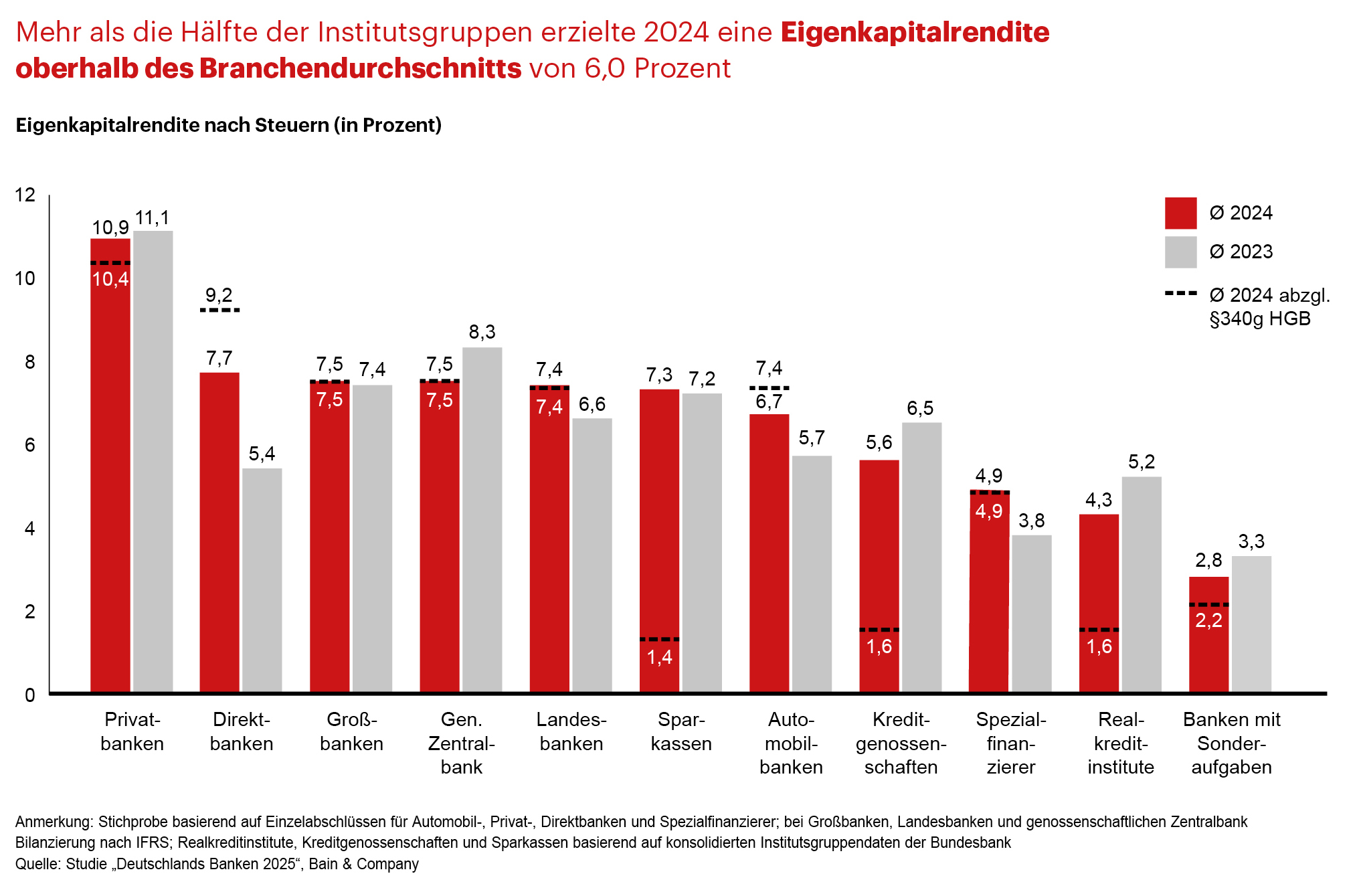

Die Ausgangslage einzelner Institute und ganzer Institutsgruppen unterscheidet sich dabei erheblich. Erstmals enthält die Studie eine Übersicht der renditestärksten Häuser in Deutschland. Dazu zählen neben sieben Privatbanken, drei Direktbanken sowie mehreren spezialisierten Instituten auch verschiedene Sparkassen und Kreditgenossenschaften. Auf Ebene der Institutsgruppen erweisen sich die Privatbanken mit durchschnittlich 10,9 Prozent sowie die Direktbanken mit 7,7 Prozent gleichermaßen als besonders rentabel, gefolgt von den Großbanken mit 7,5 Prozent (Abbildung). Einen Wert oberhalb des Branchenschnitts erwirtschafteten unter anderem auch die Sparkassen mit durchschnittlich 7,3 Prozent.

Allerdings zeigt sich gerade bei den noch knapp 350 Sparkassen ebenso wie bei den gut 670 Kreditgenossenschaften eine enorme Spannbreite zwischen renditestarken und -schwachen Häusern. Branchenweit weisen die 15 Prozent schwächsten Institute im Durchschnitt nach wie vor negative Renditen aus. „Zwischen den besten Banken und den Nachzüglern wächst die Kluft“, beobachtet Jens Oesterle, Associate Partner bei Bain und Co-Autor der Studie. Es sei daher nur eine Frage der Zeit, bis es zu weiteren Zusammenschlüssen kommt.

Wachsendes Gewicht ausländischer Institute und von Nicht-Banken

2024 sank die Zahl der in Deutschland tätigen Kreditinstitute um knapp 3 Prozent auf 1.284, die der Filialen um knapp 4 Prozent auf 16.000. Zur Jahrtausendwende existierten noch 2.734 unabhängige Banken mit 42.300 Zweigstellen. Gleichzeitig kam es zu deutlichen Verschiebungen innerhalb des Sektors: Das Gewicht der Kreditbanken nimmt kontinuierlich zu – begünstigt durch die wachsende Präsenz ausländischer Institute. Deren Anteil an der aggregierten Bilanzsumme deutscher Banken hat sich seit 2020 nahezu verdoppelt.

Zugleich drängen zunehmend sogenannte Nicht-Banken auf den Markt. Nach Bain-Analysen entfällt inzwischen auf diese neuen Wettbewerber ein Markanteil von rund 20 Prozent. Und das Wachstum dürfte weitergehen, warnt Branchenkenner Oesterle: „Bis 2035 kann der Marktanteil der neuen Wettbewerber im Bankgeschäft auf gut ein Drittel steigen, wenn die traditionellen Anbieter nicht rasch handeln.“ Besonders bedroht sind die margenträchtigen und strukturell wachsenden Felder rund um das Asset- und Wealth-Management: Bis 2035 könnten Nicht-Banken dort mehr als die Hälfte des Marktes erobern.

Mit sechs Stellhebeln zu zweistelligen Renditen

Dank der operativen Fortschritte in der jüngeren Vergangenheit sind Deutschlands Banken wesentlich besser gewappnet, den neuen Angreifern zu begegnen, als noch vor einigen Jahren. Doch ein „Weiter so“ verbiete sich, erklärt Studienautor Oesterle: „Die Banken müssen ihr Geschäftsmodell stetig auf den Prüfstand stellen, um in den kommenden Jahren wieder ihre Eigenkapitalkosten zu verdienen.“ Diese lagen zuletzt mit 8 bis 12 Prozent noch oberhalb der branchenweiten Rendite.

Die Studie nennt sechs Hebel, mit deren Hilfe in den kommenden Jahren ein Anstieg der Eigenkapitalrendite um 4 bis 8 Prozentpunkte möglich ist. Dazu gehören die weitere Komplexitätsreduktion, eine fortschreitende Technologisierung, ein aktives Bilanzmanagement sowie Investitionen in organisches und anorganisches Wachstum. Den größten Schub verspricht die Erschließung innovativer Geschäftsfelder wie der Tokenisierung sowie eine kommerzielle Beschleunigung im Kerngeschäft.

Neue Wachstumsmärkte rund um Infrastruktur und Verteidigung

Die Studie erläutert die Möglichkeiten im Kerngeschäft exemplarisch an zwei Märkten, die derzeit einen Wachstumsschub erleben: Infrastruktur und Verteidigung. In beiden Märkten können Kreditinstitute mit ihrem Kapital und ihrer Expertise eine Schlüsselrolle übernehmen, um staatliche Investitionen zu flankieren und entlang der Wertschöpfungskette die nötigen Vorarbeiten zu finanzieren. Bain-Partner Sinn sieht das als Heimspiel: „Die Banken kennen die Märkte und die wesentlichen Player. Mit einem klaren Fokus, einem dedizierten Marktangang, einem passenden Produktangebot und strategischen Partnerschaften können sie sich hier einen Vorsprung verschaffen.“

Wenn Deutschlands Banken diese und weitere Wachstumschancen nutzen, verbessert sich ihre Position im härter werdenden Wettbewerb. Nach Überzeugung von Sinn haben es die Kreditinstitute selbst in der Hand, ob und inwieweit sie im Wettbewerb mit ausländischen Instituten und Nicht-Banken bestehen. „Je früher die Banken auf Angriff umschalten und in Wachstum investieren, desto größer sind ihre Chancen, auch im neuen Spiel mit neuen Wettbewerbern als Sieger vom Platz zu gehen“, so Sinn.

Über die Studie

Für die elfte Auflage der Studie hat Bain & Company die Bilanz- und GuV-Strukturen der deutschen Kreditinstitute ausgewertet, von denen es 2024 noch rund 1.280 gab. Grundlage bilden Zeitreihen der Deutschen Bundesbank, der Europäischen Zentralbank (EZB) sowie Datenbanken von Dun & Bradstreet und S&P Global.