Press release

L'analisi è disponibile QUI

Milano – 3 giugno 2025. Il trasporto aereo, che negli ultimi anni ha visto alternarsi fasi di crollo e di rapida ripresa, si prepara ad affrontare un nuovo decennio ricco di potenzialità, ma anche di ostacoli.

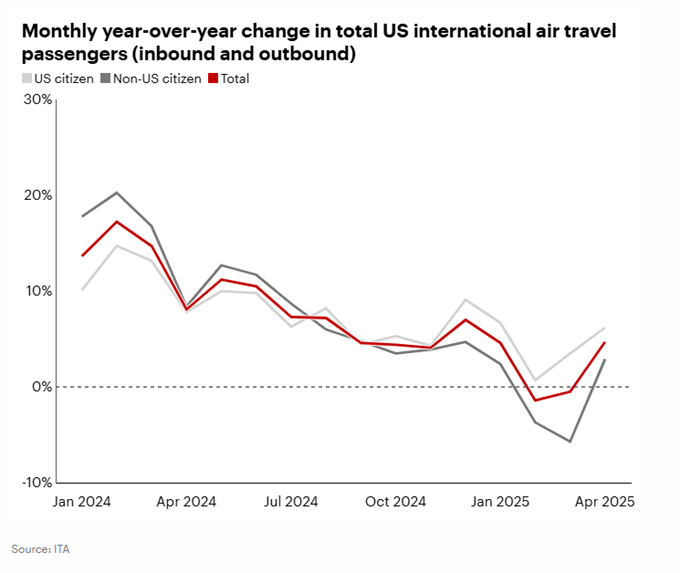

Nel 2024, il traffico passeggeri ha finalmente superato i livelli pre-Covid, segnando un simbolico ritorno alla normalità. Tuttavia, il 2025 si è aperto con segnali di rallentamento, in particolare nei collegamenti con gli Stati Uniti, e con tensioni crescenti lungo l’intera filiera produttiva globale.

“Le prospettive per i prossimi cinque anni restano ambivalenti. A breve termine, le incertezze economiche, commerciali e geopolitiche continuano a frenare la domanda. Ma sul lungo periodo, i fondamentali del settore restano solidi: l’introduzione di aerei più efficienti, la riduzione dei prezzi reali dei biglietti e la crescita nei mercati emergenti continueranno a trainare l’espansione, purché si superino i limiti di capacità produttiva”, spiega Pierluigi Serlenga, Managing Partner Italia di Bain & Company e co-responsabile globale della Practice Aerospace & Defense.

Attualmente, le compagnie aeree si trovano ad affrontare una situazione paradossale: la domanda si contrae, nonostante il calo del prezzo del petrolio e l’allentamento di alcune politiche ambientali. Inoltre, nuove barriere commerciali e restrizioni all’immigrazione stanno influenzando le scelte dei passeggeri, modificando i flussi di viaggio, in particolare tra gli Stati Uniti e Paesi come il Messico e la Colombia.

A ciò si aggiunge l’effetto dell’indebolimento del dollaro statunitense, che sta riplasmando sia i flussi turistici che la struttura dei costi per le compagnie. Se da un lato una valuta più debole rende gli Stati Uniti una meta più attrattiva per i turisti internazionali, dall’altro provoca un aumento dei costi per carburante, manutenzione e leasing in valuta locale, comprimendo i margini delle compagnie aeree.

Negli ultimi decenni, la domanda di trasporto aereo è cresciuta a ritmi impressionanti, con i “revenue passenger kilometers” (RPK) in aumento del 5,5% annuo tra il 2000 e il 2019—quasi il doppio rispetto alla crescita del PIL globale. Questo trend è stato alimentato dalla crescita economica, dall’espansione della classe media nei Paesi in via di sviluppo, dall’efficienza degli aeromobili e dal modello low-cost, che ha reso il volo accessibile a un pubblico sempre più ampio.

Secondo Bain & Company, il traffico aereo globale continuerà a crescere a un ritmo del 4,7% annuo fino al 2030, a condizione che l’economia globale si stabilizzi e l’industria riesca ad aumentare la propria capacità produttiva. È proprio questo, però, il nodo critico: colli di bottiglia nella produzione e nella manutenzione degli aerei rischiano di compromettere la tenuta della ripresa.

Le compagnie low-cost, che oggi detengono solo il 25–30% del mercato in Nord America, Europa e Asia, hanno ampi margini di crescita, specialmente nel segmento domestico e leisure. La domanda continua a salire, trainata dall’espansione della classe media in Paesi come l’India. Inoltre, la diffusione di motori di nuova generazione più efficienti sta accelerando il rinnovamento delle flotte.

Se i venti contrari dell’economia globale si riveleranno temporanei, come spesso accade, la domanda non rappresenterà un vincolo strutturale alla crescita. In questo scenario, un eventuale rallentamento potrebbe avere solo effetti marginali nel breve periodo.

«Il problema non è la domanda, che resta solida, soprattutto in Asia e nei mercati emergenti», prosegue Pierluigi Serlenga. «Il vero nodo è la capacità dell’industria di consegnare nuovi aerei e mantenere operativi quelli esistenti. Oggi abbiamo troppi aerei a terra e troppo pochi in volo».

Aerei in ritardo, manutenzione sotto pressione

Tra il 2023 e il 2024, le consegne di nuovi aerei da parte dei grandi costruttori sono risultate inferiori del 31% rispetto alla domanda. Questo deficit ha costretto le compagnie a prolungare la vita utile delle flotte esistenti, investendo in interventi di manutenzione straordinaria sempre più onerosi. Il settore MRO (manutenzione, riparazione e revisione) è anch’esso sotto forte pressione: i tempi medi per la revisione completa di un motore di ultima generazione sono passati da 140 a oltre 250 giorni. La causa? La carenza di pezzi di ricambio, la scarsità di manodopera specializzata e le difficoltà nell’approvvigionamento di materiali critici come le terre rare.

«Le officine sono al limite, i tempi si allungano, e questo impatta direttamente sull’operatività delle compagnie», aggiunge Serlenga.

Europa più competitiva, low-cost più resilienti

Nonostante le criticità, alcuni segmenti e geografie potrebbero emergere rafforzati. In Europa, la minore esposizione ai dazi e alle tensioni con la Cina conferisce un vantaggio competitivo a diversi produttori. Al contrario, le forniture americane stanno soffrendo per l’aumento dell’incertezza normativa e tariffaria. Anche le compagnie low-cost europee, che operano su tratte brevi con flotte giovani ed efficienti, mostrano maggiore resilienza. In Italia, questi vettori continuano ad espandere capacità e rotte.

I potenziali vincitori

In questo contesto complesso, le performance dei diversi attori varieranno notevolmente in base alla localizzazione geografica, al tipo di clientela, alla composizione delle flotte e all’organizzazione della supply chain.

I principali beneficiari potrebbero includere:

- Produttori e operatori di aerei narrowbody, ideali per rotte brevi e meno esposti ai dazi;

- Fornitori non statunitensi, avvantaggiati dall’aumento dei costi USA in mercati chiave come l’Asia;

- Lessor con flotte di aeromobili a metà vita, che potranno sfruttare l’estensione dell’uso degli aerei esistenti;

- Compagnie low-cost europee, grazie alla loro struttura flessibile ed efficiente;

- Operatori MRO globali con scala e diversificazione, capaci di offrire tempi rapidi e prezzi competitivi;

- Fornitori aftermarket, favoriti dalla crescente domanda di parti USM e PMA per mantenere in volo gli aerei più datati.

Al contrario, i passeggeri potrebbero dover affrontare un’offerta ridotta, aerei più affollati e tariffe più alte. Le compagnie con flotte widebody o fortemente esposte al mercato statunitense rischiano di subire pressioni sui costi e sulla domanda. Anche i produttori americani saranno più vulnerabili alle tensioni commerciali, mentre chi subirà ritardi nelle consegne o ha una capacità di manutenzione limitata affronterà difficoltà operative crescenti.

Quattro mosse per costruire resilienza

Per navigare l’incertezza attuale, Bain & Company propone quattro azioni chiave:

- Mappare la vulnerabilità della supply chain, valutando l’esposizione a rischi tariffari, clienti e impianti critici.

- Pianificare per scenari multipli, integrando evoluzioni della domanda, capacità produttiva e normative.

- Investire nella resilienza operativa, diversificando fornitori e rafforzando le competenze del capitale umano.

- Monitorare attivamente le politiche pubbliche, per adattarsi in tempo reale a nuove regolamentazioni, dazi o incentivi infrastrutturali.

In un settore storicamente ciclico, la vera fonte di vantaggio competitivo sarà la capacità di adattamento. «La crescita ci sarà, ma non sarà per tutti. Servono visione strategica, flessibilità e investimenti mirati», conclude Serlenga. «Nel cielo del prossimo decennio volerà chi saprà essere più agile, non semplicemente chi sarà più grande».

Contatti per i media Bain & Company:

Orsola Randi

Email: orsola.randi@bain.com | Tel: +39 339 327 3672

A proposito di Bain & Company

Bain & Company è l’azienda di consulenza globale che aiuta le aziende change-makers più ambiziose a definire il proprio futuro. Con {cities #} uffici in {countries #} paesi, lavoriamo insieme ai nostri clienti come un unico team con un obiettivo condiviso: raggiungere risultati straordinari che superino i concorrenti e ridefiniscano gli standard del settore. L’approccio consulenziale di Bain è altamente personalizzato e integrato e, grazie alla creazione di un ecosistema di innovatori digitali, assicura ai clienti risultati migliori e più duraturi, in tempi più brevi. Il nostro impegno a investire oltre 1 miliardo di dollari in 10 anni in servizi pro bono mette il nostro talento, la nostra competenza e le nostre conoscenze a disposizione delle organizzazioni che affrontano le sfide di oggi in materia di istruzione, equità razziale, giustizia sociale, sviluppo economico e ambiente. Fondata nel 1973 a Boston, in Italia ha celebrato il trentennale nel 2019: la sua approfondita competenza e il portafoglio di clienti si estendono a ogni settore industriale ed economico e in Italia la rendono leader di mercato.

Per maggiori informazioni: www.bain.it