Pressemitteilung

Deutschlands Banken stecken in einer Vertrauenskrise. Eine Bain-Umfrage unter knapp 3.000 Privatkunden aller großen Finanzinstitute stellt eine große Unzufriedenheit und hohe Wechselbereitschaft fest. Die aktuelle Studie von Bain & Company „Was Bankkunden wirklich wollen“ enthüllt die Ursachen und nennt fünf entscheidende Erfolgsfaktoren im Privatkundengeschäft.

- Gesunkene Kundenloyalität: Mehr als 40 Prozent der Privatkunden von Großbanken sind wechselwillig

- Hauptkritikpunkte sind mangelnde persönliche Beratung und schlechter Service

- Den Banken entgehen Milliarden: Denn der zufriedene Kunde bringt 60 Prozent mehr Ertrag

- Bain-Studie definiert fünf Faktoren für nachhaltigen Erfolg im Retail-Banking

Im Vorfeld der Einführung von Basel III hat die Finanzbranche das Geschäft mit Privatkunden wieder ganz nach oben auf die Agenda gesetzt: Es liefert stabile Erträge und erlaubt eine marktunabhängige Refinanzierung. Doch die Kunden misstrauen den Banken vier Jahre nach Ausbruch der globalen Finanzkrise. Die Bain-Umfrage unter knapp 3.000 Privatkunden aller großen deutschen Finanzinstitute macht die sich ausbreitende Unzufriedenheit mit den Privatbanken offenkundig.

Bain & Company misst die Kundenzufriedenheit seit mehr als zehn Jahren mit dem Net Promoter® Score (NPS). Diese Kennzahl ergibt sich aus den Antworten auf eine einzige Frage: „Auf einer Skala von null bis zehn, wie wahrscheinlich ist es, dass Sie diese Bank einem Freund oder Kollegen weiterempfehlen?“ Die Antworten werden drei Kategorien zuge-ordnet. Dabei hat sich gezeigt, dass nur Werte von neun oder zehn für wirklich loyale Kunden stehen („Promotoren“), sieben und acht eher „passiv Zufriedene“ sind und Bewertungen von sechs oder weniger als „Kritiker“ eingestuft werden müssen. Subtrahiert man den Anteil der Kritiker von dem der Promotoren, ergibt sich der NPS. Minuswerte bedeuten, es gibt weit mehr Kritiker als Anhänger.

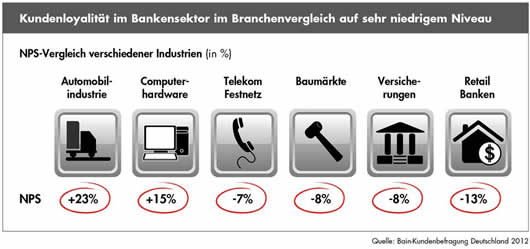

In der Finanzbranche liegt der NPS aktuell bei minus 13 Prozent. Wie kritisch die Situation der Banken ist, zeigt der Vergleich mit anderen Branchen: In der Automobilindustrie liegt der NPS bei plus 23 Prozent und bei Computerherstellern bei plus 15 Prozent. Ein hoher NPS-Wert, insbesondere im Vergleich zum Wettbewerb, besitzt eine enorme wirtschaftliche Bedeutung. „Bain nutzt den NPS in allen Industrien und international,“ sagt Walter Sinn, Partner und Leiter der Deutsch/Schweizer Banking-Praxisgruppe bei Bain & Company. „Doch ein so schwaches Ergebnis wie derzeit bei den deutschen Banken haben wir selten gesehen. Im Vergleich zu unserer Erhebung im Jahr 2006 ist der NPS noch einmal um zehn Prozentpunkte gesunken, so dass man mit Fug und Recht von der schwersten Vertrauenskrise der Nachkriegszeit sprechen kann.“

Private Großbanken stehen besonders in der Kritik

Die Unzufriedenheit der deutschen Privatkunden zeigt sich speziell bei den Großbanken; hier liegt der NPS bei minus 23 Prozent. Die Konsequenz: Mehr als 40 Prozent der Großbank-kunden bestätigten in der Umfrage ihren Wechselwillen. Sparkassen und Genossenschaftsbanken erreichten dagegen mit minus 17 Prozent bzw. minus sieben Prozent im Vergleich etwas bessere NPS-Werte. Von der Kritik ausgenommen bleiben allein die Direktbanken: Bei ihnen liegt der NPS mit plus 13 Prozent sogar im positiven Bereich. Die klare Positionierung mit niedrigen Gebühren und schlanken Strukturen zahlt sich aus. „Die Kunden verstehen, wofür Direktbanken stehen und honorieren dies. Bei den anderen Instituten klafft hier teils eine erhebliche Lücke“, sagt Dirk Vater, Partner und weltweiter Leiter für Retail-Banking bei Bain & Company.

Die Unzufriedenheit der Kunden hat für die Banken weitreichende wirtschaftliche Konse-quenzen. Besonders zufriedene Kunden, die sogenannten Promotoren, halten der Bain-Studie zufolge rund 30 Prozent mehr Produkte, bleiben ihrer Bank im Durchschnitt 1,2 Jahre länger treu und empfehlen sie dreimal so häufig weiter wie andere. In der Konsequenz liegt der Ertrag pro zufriedenem Kunden um fast 60 Prozent höher als bei einem Kritiker.

Beratungsqualität ist wichtiger als der Preis

Um dieses Ertragspotenzial auszuschöpfen, müssen die Banken ihren Kundenkompass neu ausrichten. Derzeit schätzen sie das, was Kunden wirklich wollen, zumeist falsch ein. Das belegt die Auswertung der in den Augen der Kunden wesentlichen Loyalitätstreiber: Auf Platz eins steht der Bain-Umfrage zufolge die Qualität der Beratung, einhergehend mit zuverlässi-gem und empathischem Service. Erst danach kommt der Preis – und hier insbesondere eine einfache, transparente und ehrliche Preispolitik.

Die Kritik der Kunden richtet sich vor allem auf fehlende Kompetenz und mangelhafte Individualität in der Beratung. Viele Banken sehen Beratungsgespräche immer noch primär als Plattform für den gezielten Verkauf bestimmter Produkte. Dirk Vater: „Eine Rückkehr zu alten Tugenden ist überfällig! Nur wenn die Banken wieder auf Qualität der Beratung und Service setzen, können sie das Vertrauen der Kunden zurückgewinnen.“

Fünf Faktoren für nachhaltigen Erfolg im Retail-Banking

Den Kunden konsequent in den Mittelpunkt des Handelns zu stellen, zählt zu den fünf entscheidenden Erfolgsfaktoren, die die Bain-Experten im Rahmen der Studie identifizierten. Dazu kommen eine klare Positionierung und Emotionalisierung der Marke sowie die gezielte Qualifizierung der Mitarbeiter im Vertrieb und Service.

Darüber hinaus müssen bislang getrennte Online- und Offline-Welten in einem Omni-Channel-Angebot vereint werden. Die Studie zeigt, dass Privatkunden einen immer größeren Teil ihres Bankgeschäfts online ausführen – von der Information bis zur Transaktion. Zugleich erklärten aber mehr als 70 Prozent, dass ihr persönlicher Bankberater auch im Internet-Zeitalter für sie außerordentlich wichtig sei. „Diese auf den ersten Blick widersprüchlichen Kundenbedürfnisse lassen sich nur mit einem Omni-Channel-Angebot aus einem Guss beantworten“, so Dirk Vater. „Der Berater vor Ort wird so zur zentralen Anlaufstelle auch in der Online-Welt.“ Allerdings zeigt die Umfrage auch, dass sich das Profil der Beratung im Zuge der Digitalisierung verändern wird. Nach einem ersten Gespräch sind immer mehr Kunden bereit, per Email oder per Video-Chat in Kontakt zu bleiben.

„Insgesamt eröffnet das für Institute im deutschen Markt die Chance, eine überfällige Modernisierung und Neustrukturierung des Filialnetzes anzugehen“, unterstreicht Banken-Experte Walter Sinn als ein wesentliches Fazit der Bain-Studie. „Die Zahl der Bankfilialen wird langfristig um mehr als 25 Prozent zurückgehen; das zukünftige Spektrum umfasst dabei echte Flagship-Stores ebenso wie weitgehend automatisierte, transaktionsorientierte Bank-Shops.“

Mythen und Wahrheiten: Was will der Bankkunde wirklich?

Mythos 1: Persönliche Beratung ist im heutigen Zeitalter nicht mehr so wichtig.

Die Wahrheit: Beratungsqualität ist für den Kunden wichtiger denn je!

Mythos 2: Der Preis ist das ausschlaggebende Kriterium.

Die Wahrheit: Nur bei Basisprodukten ist der Preis das wichtigste Kaufkriterium, entscheidend ist vor allem eine transparente und nachvollziehbare Preispolitik!

Mythos 3: Effizienz und Schnelligkeit sind entscheidend im Kundenservice.

Die Wahrheit: Empathie und Zuverlässigkeit sind die Haupttreiber von Loyalität und Begeisterung im Kundenservice!

Mythos 4: Der Kunde kann mit innovativen Produkten begeistert werden.

Die Wahrheit: Ein modulares, verständliches und individualisierbares Produktangebot macht den Unterschied!

Mythos 5: Banken können sich nicht über ihre Marke differenzieren.

Die Wahrheit: Das Image ist einer der wichtigsten Loyalitätstreiber!