Pressemitteilung

- Profitabilität des Corporate-Banking in Deutschland sinkt im zweiten Halbjahr 2015 deutlich

- Zins- wie Provisionsüberschuss der Banken stehen unter Druck

- Kreditmarge bewegt sich nahe historischen Tiefstständen

- Verschärfte Regulierung führt zu weiter steigenden Verwaltungskosten

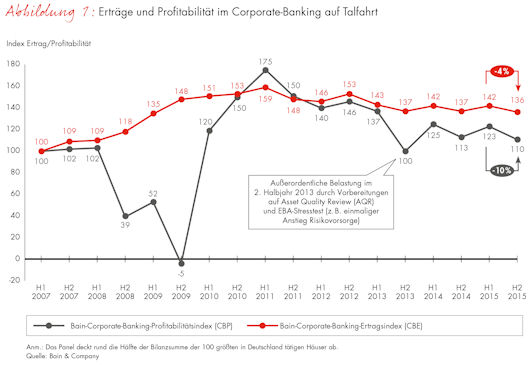

Nach einem traditionell stärkeren ersten Halbjahr 2015 und der damit verbundenen temporären Entspannung hat sich die Lage im Firmenkundengeschäft der deutschen Banken wieder verschärft. Der Bain-Corporate-Banking-Index fiel in den beiden Dimensionen Ertrag und Profitabilität in der zweiten Jahreshälfte 2015 und liegt nun beim Ertrag nahe des Indexwerts der ersten sechs Monate des Jahres 2009, als die Banken weltweit mit den Folgen der Finanzkrise zu kämpfen hatten (Abbildung 1). Anders als noch im ersten Halbjahr 2015 konnten die Banken ihr schwaches Zinsergebnis bis zum Jahresende nicht mehr durch höhere Provisionseinnahmen kompensieren.

Die Nachfrage nach Krediten ist seit 2011 stabil, das Kreditvolumen liegt bei rund 1 Billion Euro. Doch die durchschnittliche Kreditmarge schrumpft seitdem kontinuierlich: von 1,9 auf zuletzt 1,4 Prozent. Damit liegt sie nur noch 0,1 Prozentpunkte über den historischen Tiefstständen von 2008. Dr. Jan-Alexander Huber, Partner bei Bain & Company und Corporate-Banking-Experte, weist auf erhebliche Unterschiede innerhalb der Branche hin: „Einzelne Institute erzielen mit Kernkunden im Kreditgeschäft weiterhin durchaus attraktive Renditen. Ihr effizienter und fokussierter Vertrieb zahlt sich hier sichtbar aus.“

Höhere Effizienz ist umso wichtiger, da die Verwaltungskosten im Firmenkundengeschäft unverändert steigen. Das liegt vor allem an der Anpassung der Tarifgehälter sowie der Umsetzung neuer regulatorischer Anforderungen. In der Folge steigt die Cost-Income-Ratio auf 43 Prozent und ist damit so hoch wie noch nie seit der Jahreswende 2008/2009 (Abbildung 2).

Eigenkapitalrendite sinkt auf 14 Prozent vor Steuern

Entlastet wurde das Ergebnis auch im zweiten Halbjahr 2015 durch eine Kreditrisikovorsorge weit unter dem langjährigen Durchschnitt. Die Banken profitieren nach wie vor von der robusten Konjunktur und den rückläufigen Firmeninsolvenzen. Das reicht allerdings nicht aus, um den Profitabilitätsverfall zu stoppen. Besonders augenscheinlich wird dieser bei der Eigenkapitalrendite vor Steuern: Mit 14 Prozent ist sie im zweiten Halbjahr 2015 auf das niedrigste Niveau seit Überwindung der Finanzkrise gesunken. „Die Banken kämpfen im Firmenkundengeschäft nicht nur mit schwindenden Erträgen und steigenden Kosten“, stellt Dr. Christian Graf fest, Principal bei Bain & Company und Co-Autor der Studie. „Sie müssen auch ihr Eigenkapital stärken, was die Rendite zusätzlich belastet.“

Ertragssituation stabilisieren und neue Potenziale erschließen

Die deutschen Banken durchlaufen derzeit eine weitere Runde von Kostensenkungen. Werden diese konsequent und nachhaltig umgesetzt, können sie die nötige Entlastung verschaffen. Mittel- und langfristig aber müssen die Institute Wege finden, ihre Ertragssituation zu stabilisieren und neue Gewinnpotenziale zu erschließen. Mit einer konsequenten, vom Kunden her gedachten Digitalisierung kann es gelingen, sich vom Wettbewerb abzusetzen.

„Corporate-Banking bleibt attraktiv“, so Bain-Partner Huber. „Dafür sprechen die immer noch zweistelligen Eigenkapitalrenditen. Doch nur mit neuen strategischen Ansätzen und höchster Effizienz können die Banken in diesem Markt auf Dauer bestehen.“

Der Bain-Corporate-Banking-Index auf einen Blick

Der halbjährlich erhobene Bain-Corporate-Banking-Index basiert auf veröffentlichten Daten führender deutscher Banken. Das Panel deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Corporate-Banking und einer entsprechenden Segmentberichterstattung. Bei der erstmaligen Erstellung erfasste Bain für die Jahre 2007 bis 2012 zahlreiche Rohdaten jeder einzelnen Bank, darunter die Erträge (Zins- und Provisionsüberschuss), die Kostenstruktur (Verwaltungsaufwand), die Kreditrisikovorsorge, die Profitabilität (Ergebnis vor Steuern), das Eigenkapital und das Kreditvolumen. Die Wahl des Ausgangsjahrs 2007 ermöglicht Vergleiche zwischen dem letzten Jahr vor Ausbruch der globalen Finanzkrise und der aktuellen Situation.

Sämtliche Rohdaten untersuchten die Bain-Experten auf Einmaleffekte, die sich beispielsweise aus Übernahmen oder Änderungen im Reporting ergeben, und bereinigten die Datenreihen entsprechend. Danach erfolgte eine Aggregation der Daten pro Bank, bevor sie mit einem Gewicht von maximal 20 Prozent in den Gesamtindex einflossen. Diese Limitierung des Einflusses einzelner Banken stellt sicher, dass Sonderentwicklungen großer Finanzinstitute nicht die Darstellung des Index im Zeitverlauf verzerren. Vor Veröffentlichung wurden die Daten Robustheitschecks anhand vorhandener Studien und weitergehenden Analysen von Bain unterzogen und zum Teil um weitere Datenpunkte ergänzt.

Bain veröffentlicht den Corporate-Banking-Index in zwei Ausprägungen: den Bain-Corporate-Banking-Ertragsindex (CBE) und den Bain-Corporate-Banking-Profitabilitätsindex (CBP). Beide geben im Zeitverlauf einen hervorragenden Überblick über die Geschäftsentwicklung im Corporate-Banking und lassen sich als Benchmark für jedes einzelne Finanzinstitut nutzen.