Pressemitteilung

- Eigenkapitalrendite steigt 2022 auf 3,8 Prozent, doch der dritte Anstieg in Folge beruht auf den Fortschritten weniger Institute, allen voran der Großbanken

- Zinswende führt zu höheren Zinsüberschüssen, erfordert aber zugleich vielerorts erhebliche Abschreibungen und Wertberichtigungen auf den Wertpapierbestand

- Renditelücke zwischen den besten und schwächsten Banken verdoppelt sich binnen eines Jahres nahezu, eine Zweiteilung des Markts bahnt sich an

- Mit sieben Hebeln können handlungsstarke Kreditinstitute ihre Rendite mittelfristig auf 7 bis 9 Prozent steigern und damit wieder ihre Eigenkapitalkosten verdienen

- Gerade der verstärkte Einsatz von künstlicher Intelligenz ist ein entscheidender Faktor für mehr Profitabilität

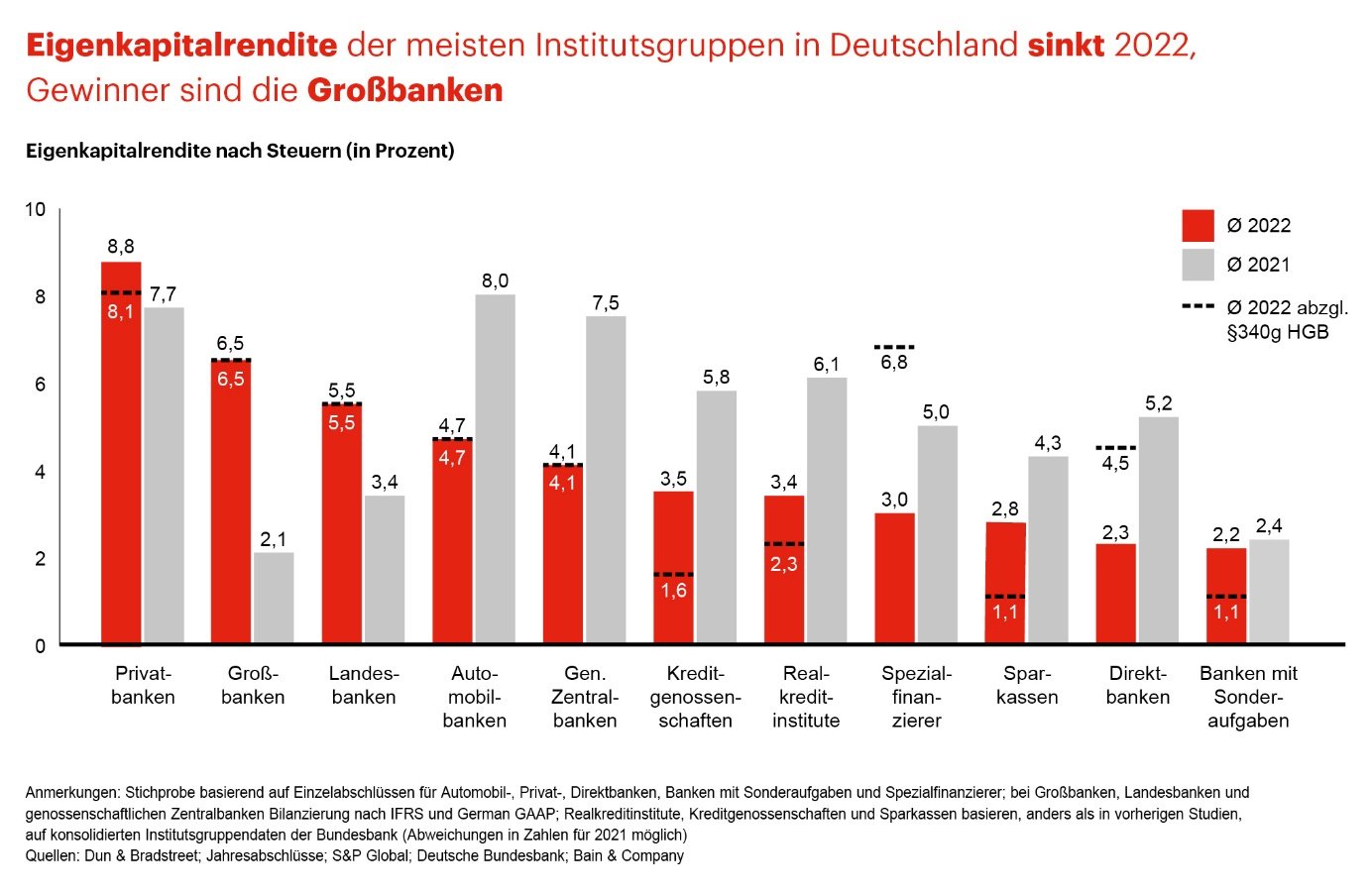

Höhere Zinsen führen zu höheren Renditen: Diese lang gehegte Hoffnung der Kreditwirtschaft scheint sich 2022 auf den ersten Blick erfüllt zu haben. Denn die Eigenkapitalrendite stieg auf 3,8 Prozent und lag damit wieder deutlich über dem durchschnittlichen Niveau seit der globalen Finanzkrise 2008. Doch der Anstieg blieb weit hinter dem Wachstum der Zinsüberschüsse zurück. Zudem beruht es auf Fortschritten weniger Institute, allen voran der Großbanken. Die Mehrzahl der knapp 1.380 in Deutschland tätigen Kreditinstitute, sprich 53 Prozent, musste sich auch im Jahr der Zinswende mit einer Rendite von weniger als 2 Prozent begnügen.

In der Studie „Deutschlands Banken 2023: Der steinige Weg zurück zur Profitabilität“ zeigt die internationale Unternehmensberatung Bain & Company die Hintergründe dieser Entwicklung auf. Darüber hinaus wird beschrieben, wie Kreditinstitute in einem weiterhin herausfordernden Umfeld sowie mithilfe künstlicher Intelligenz (KI) eine Rendite von 7 bis 9 Prozent oder sogar mehr verdienen können – und damit wieder ihre Eigenkapitalkosten.

Walter Sinn, Bain-Deutschlandchef und Co-Autor der Studie, sieht die Branche an einem kritischen Punkt: „Die Zinswende allein reicht offenkundig nicht aus, damit Deutschlands Banken ihre Renditeschwäche überwinden können. Dazu braucht es unverändert eine tiefgreifende Transformation und Investitionen in neue Geschäftsfelder sowie Technologien.“ Der Branchenkenner verweist auf die Großbanken, die 2022 trotz hoher Inflation ihre Verwaltungsaufwendungen senken und ihre Profitabilität erhöhen konnten. „Wer entschlossen handelt, kann seine Rendite steigern“, erklärt Sinn. Und er fügt an: „Es bahnt sich eine Zweiteilung des Markts an. Proaktive Banken setzen sich von der Konkurrenz ab.“ Der Bain-Studie zufolge hat sich die Kluft zwischen den renditestärksten und -schwächsten Instituten binnen eines Jahres nahezu verdoppelt.

Zinsüberschuss wächst so dynamisch wie lange nicht mehr

Fakt ist, dass längst nicht alle Banken 2022 von dem Anstieg des branchenweiten Zinsüberschusses um 12 Prozent auf 89 Milliarden Euro – und damit dem größten Wachstum seit fast 30 Jahren – profitiert haben. In der Folge sank die Cost-Income-Ratio auf 67 Prozent, dem niedrigsten Stand seit 2012. Doch die höheren Zinsen erforderten vielerorts erhebliche Abschreibungen und Wertberichtigungen auf Wertpapiere im Bestand. Dies betraf unter anderem die beiden mit Abstand zahlenmäßig größten Institutsgruppen, die Kreditgenossenschaften und die Sparkassen. Diese mussten daher im Jahr der Zinswende eine rückläufige Eigenkapitalrendite hinnehmen, so wie die meisten anderen Institutsgruppen auch. Neben den Großbanken konnten nur die Privat- und Landesbanken ihre Profitabilität steigern (Abbildung).

Ohne aktives Handeln wird Eigenkapitalrendite stagnieren

Nach Prognosen von Bain droht der Branche in den kommenden Jahren eine Stagnation der Eigenkapitalrendite zwischen 3 und 4 Prozent. Zwar werden die höheren Zinsen 2023 voraussichtlich erst einmal renditesteigernd wirken. Doch mittelfristig machen es nicht zuletzt eventuell wieder sinkende Zinsen sowie der harte Wettbewerb passiven Marktteilnehmern schwer, in puncto Profitabilität zuzulegen.

Aus Sicht von Jens Oesterle, Associate Partner bei Bain und Co-Autor der Studie, besteht jedoch kein Anlass zur Resignation: „Keine Bank muss sich mit einer Rendite unterhalb der Eigenkapitalkosten und inzwischen auch unterhalb des risikolosen Zinses begnügen.“ Vielmehr sollten die Institute die in der aktuellen Studie skizzierten Hebel konsequent nutzen und so fit dafür werden, die Eigenkapitalrendite in den kommenden Jahren auf 7 bis 9 Prozent und damit auf das Niveau der Eigenkapitalkosten zu steigern. Kurz- bis mittelfristig wird es sich auszahlen, die Komplexität weiter zu reduzieren, Bilanz sowie Portfolio aktiver zu managen und die Konsolidierung voranzutreiben.

Zweistellige Renditen sind möglich

Mithilfe dieser drei Hebel schaffen Kreditinstitute den nötigen Spielraum, um in vier richtungsweisende Themen zu investieren: Nachhaltigkeit (ESG), Dienstleistungen jenseits des Bankgeschäfts, Web3-Technologien einschließlich Digital Assets sowie künstliche Intelligenz. „Je früher Banken ihre Transformation vollenden und Zukunftsmärkte besetzen, desto größer sind ihre Chancen, zu den Gewinnern von morgen zu gehören“, so Oesterle. Vorreiter könnten mittelfristig durchaus zweistellige Eigenkapitalrenditen erzielen, so wie das schon heute bei großen US-Instituten der Fall sei.

Insbesondere der systematische Einsatz von künstlicher Intelligenz entlang der Wertschöpfungskette von Banken kann in den kommenden Jahren deren Profitabilität deutlich verbessern. Die Anwendungsgebiete reichen vom Vertrieb über den Betrieb bis hin zur Verwaltung. Der KI-Einsatz erfordert ein umfassendes Transformationsmanagement mit sechs Kernelementen – das Spektrum reicht von einer klaren strategischen Vision über die passende Organisation und Firmenkultur bis hin zu einem schlagkräftigen Aktionsplan.

KI-Einsatz führt in der Kreditwirtschaft zu erneuter Disruption

Für Bain-Partner und Co-Autor Dr. Philipp Baecker ist zügiges Handeln unerlässlich: „Das Bankgeschäft steht wie die meisten anderen Branchen mit der verstärkten Nutzung von künstlicher Intelligenz vor einer neuerlichen Disruption.“ Vorreiter könnten sich in den kommenden Jahren einen nur noch schwer einholbaren Wettbewerbsvorsprung erarbeiten. Tatsächlich zeigt eine jüngst durchgeführte weltweite Bain-Analyse, dass technologisch führende Banken schon heute nicht nur höhere Renditen erzielen, sondern auch über eine wesentlich loyalere Kundenbasis verfügen. „Deutsche Institute finden sich bislang indes nicht in dieser Spitzengruppe“, stellt Baecker fest. Doch das muss nach Überzeugung von Bain-Deutschlandchef Sinn nicht so bleiben: „Hiesige Banken sind durchaus in der Lage, beim Einsatz neuer Technologien und allen voran künstlicher Intelligenz aufzuholen und auch so ihre Profitabilität nachhaltig zu verbessern.“

Über die Studie

Zum neunten Mal wertet Bain & Company die Bilanz- und GuV-Strukturen der deutschen Kreditinstitute aus, von denen es 2022 hierzulande noch knapp 1.380 gab. Die Experten nutzen dazu Zeitreihen der Deutschen Bundesbank und der Europäischen Zentralbank (EZB) sowie die Datenbanken von Dun & Bradstreet und S&P Global. Der Zuschnitt der Institutsgruppen orientiert sich an der Klassifizierung der Deutschen Bundesbank.