Per il report completo, clicca QUI.

MILANO - 20 febbraio 2025 - L'industria automobilistica sta attraversando un periodo di grande incertezza e pressione sui costi, spingendo molte aziende a rallentare la velocità sulle tradizionali operazioni di fusione e acquisizione. Secondo il settimo Global M&A Report di Bain & Company, il 2024 ha registrato un crollo dell’80% nel valore delle operazioni e una riduzione del 60% nel volume delle transazioni nei primi tre trimestri.

“In questo contesto, sempre più aziende stanno valutando alternative alle tradizionali operazioni di fusione e acquisizione. Le realtà del comparto stanno sempre più comprendendo che non possono affrontare da sole le enormi sfide del settore, favorendo così la nascita di partnership strategiche e joint venture per garantirsi un futuro competitivo. Ma in un contesto di forte volatilità, nel quale pianificare è molto difficile, è la flessibilità a farla da padrona. Da qui la riduzione dei deal di M&A, ed il crescere delle alleanze che rappresentano 'no regret moves'”, spiega Gianluca Di Loreto, partner e responsabile automotive Italia di Bain & Company.

Fattori chiave che influenzano il panorama globale M&A dell’automotive

L’industria automobilistica si trova a dover affrontare numerose sfide che influenzano le operazioni di M&A. I produttori e i fornitori sono sottoposti a una crescente pressione sui costi, aggravata da capacità produttive sottoutilizzate. A ciò si aggiunge l’incertezza legata alla crescita del mercato dei veicoli elettrici, che sta registrando andamenti volatili su scala globale e in particolare in Europa. La recente evoluzione del settore nel suo complesso ha evidenziato un calo della domanda in mercati un tempo in forte crescita, come la Cina, mettendo sotto pressione i produttori occidentali. Un ulteriore ostacolo è rappresentato dal doppio impegno finanziario richiesto alle aziende: da un lato, devono investire nell’elettrificazione, dall’altro, devono continuare a sostenere il business legato ai motori a combustione. Inoltre, l’accesso a nuove competenze e la necessità di scalabilità diventano fattori cruciali per mantenere posizioni di leadership e garantire una redditività sostenibile nel lungo periodo. Le partnership strategiche e le joint venture si presentano quindi come soluzioni ora più vantaggiose, consentendo alle aziende di ridurre l’entità degli investimenti richiesti, pur mantenendo un livello di competitività elevato nel mercato globale.

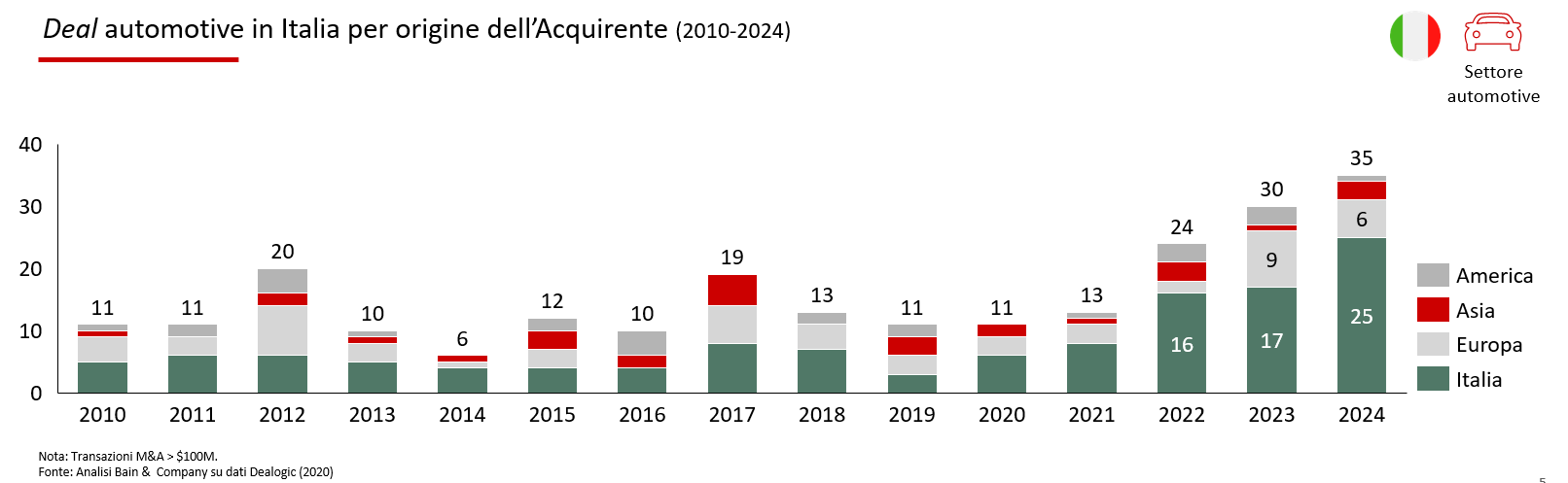

Il ruolo del mercato italiano

Negli scenari di crisi economica, il mercato globale delle fusioni e acquisizioni ha storicamente registrato un incremento sia nel numero che nel valore delle operazioni. Tuttavia, l’Italia si distingue per un’eccezione significativa: nel periodo post-Covid, il numero di operazioni M&A nel settore automotive ha continuato a crescere, in controtendenza rispetto al trend globale. Questo fenomeno evidenzia una particolare dinamicità del mercato italiano, trainato da operazioni di consolidamento e dalla volontà di rafforzare la competitività del comparto industriale nazionale

“Un elemento chiave del panorama M&A italiano è il forte interesse verso i componentisti meccanici, considerati un'eccellenza del settore automobilistico nazionale. La maggior parte delle operazioni si concentra proprio su queste aziende, che rappresentano il cuore pulsante della filiera, seguite dal mondo della distribuzione auto. Tuttavia, si registra una trasformazione importante: il peso della cosiddetta “Italia che compra” è in forte aumento, con un numero crescente di aziende italiane che si aggregano per creare realtà più strutturate e competitive su scala internazionale. Questo cambiamento suggerisce un’evoluzione del tessuto industriale, orientata verso maggiore integrazione e capacità di competere sui mercati globali”, prosegue Di Loreto.

L'Italia, con il suo forte tessuto industriale nel settore automotive e una lunga tradizione nella produzione e nella progettazione di veicoli, si trova a un bivio. Il comparto della componentistica, uno dei più avanzati in Europa, sta affrontando pressioni crescenti per adattarsi alle nuove esigenze di elettrificazione e digitalizzazione. “Tuttavia”, prosegue Di Loreto “la flessibilità delle piccole e medie imprese italiane, spesso all'avanguardia in innovazione e tecnologia, rappresenta un’opportunità unica per costruire alleanze strategiche con i grandi gruppi internazionali”.

Le case automobilistiche italiane e i componentisti stanno già esplorando partnership per ridurre il rischio degli investimenti in soluzioni avanzate. Ad esempio, joint venture con aziende specializzate nella produzione di batterie o collaborazioni con big player tecnologici stanno diventando sempre più frequenti per accelerare lo sviluppo di nuove soluzioni di mobilità sostenibile.

“Le aziende che sapranno adattarsi con strategie flessibili, sfruttando partnership e alleanze, saranno quelle che emergeranno più forti in un settore in continua evoluzione”, conclude Di Loreto.