Technologie als Wettbewerbsvorteil: Wie Versicherer ihre digitale Stärke entfesseln

Technologie als Wettbewerbsvorteil: Wie Versicherer ihre digitale Stärke entfesseln

Technologie ist längst kein unterstützendes Werkzeug mehr, sondern das Fundament zukünftiger Wettbewerbsfähigkeit. Versicherer in DACH, die ihre Daten- und Technologielandschaft gezielt modernisieren, wachsen schneller, arbeiten effizienter – und gewinnen Kundenvertrauen in einer zunehmend digitalen Welt.

Von Claus Helbing und Sebastian Schroeder

Min. Lesezeit

}

Artikel

Technologie als Wettbewerbsvorteil: Wie Versicherer ihre digitale Stärke entfesseln

de

Auf einen Blick

Versicherer, die in Technologie- und Datenführerschaft investieren, erzielen deutlich bessere Ergebnisse.

Doch nur eine Minderheit – etwa 5 bis 10 Prozent der Versicherer – schöpft diesen Wert systematisch aus.

Vorreiter entwickeln zunächst eine gemeinsame Datengrundlage und erstellen daraufhin modulare Systeme. An dieser Stelle können Künstliche Intelligenz (KI) und allen voran KI-Agenten Mehrwert schaffen.

Wenn Technologie mit klarer strategischer Zielsetzung, kulturellem Wandel und regulatorischem Bewusstsein kombiniert wird, kann sie zu erheblichen Effizienzgewinnen beitragen.

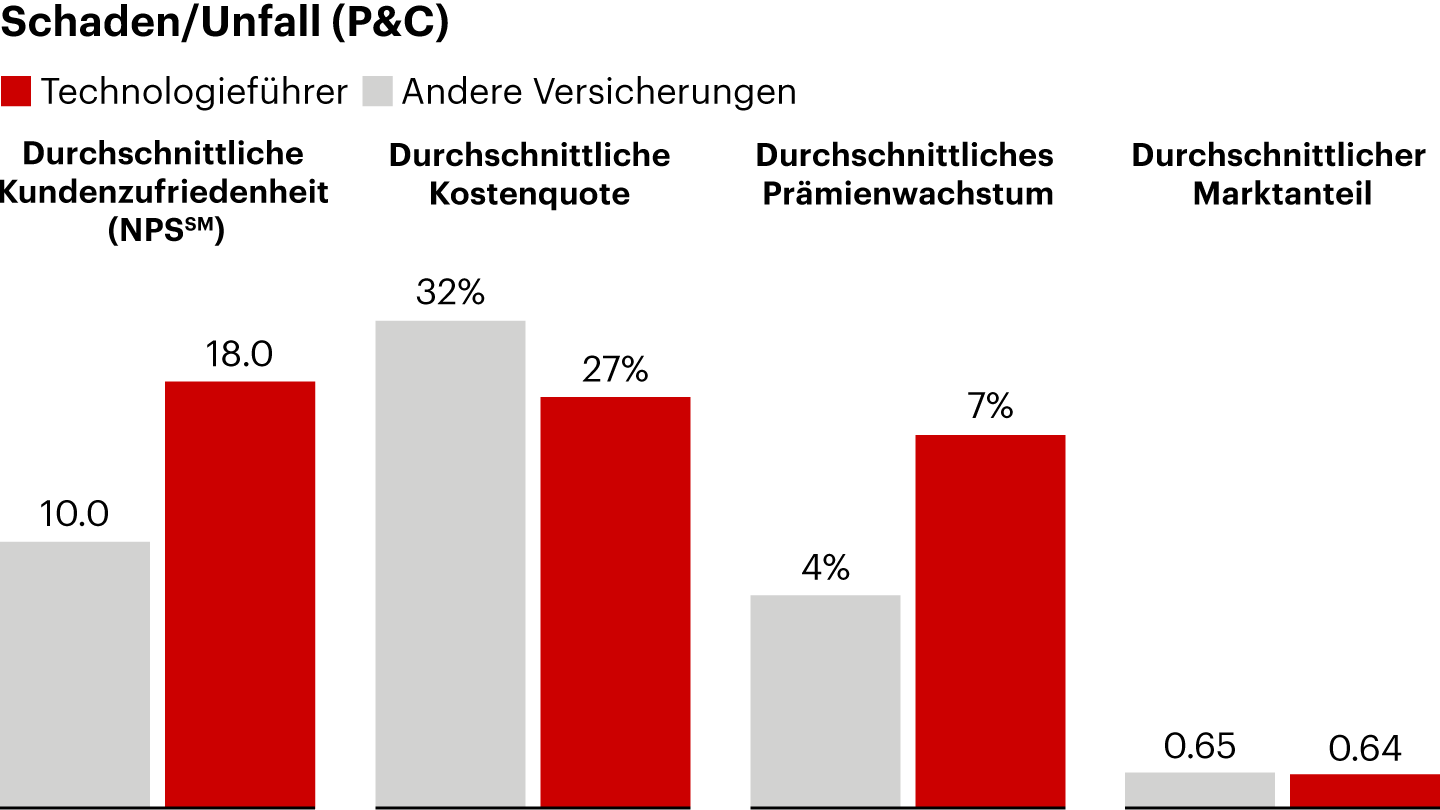

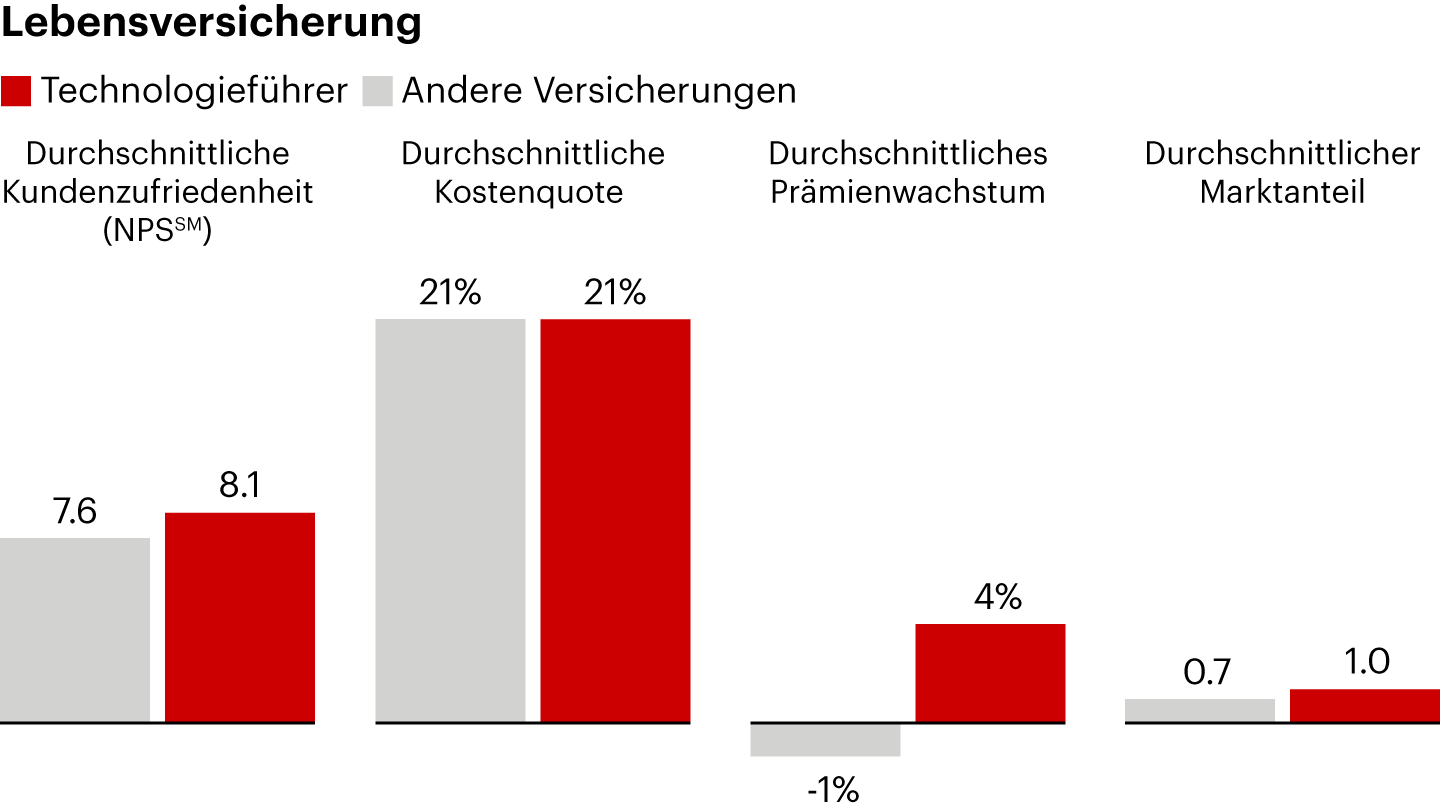

Analysen von Bain & Company zeigen: Versicherer, die in Technologie- und Datenführerschaft investieren, erzielen deutlich bessere Ergebnisse. Sie wachsen beim Prämienvolumen um bis zu 3 Prozentpunkte schneller, senken ihre Kostenquote um bis zu 5 Prozentpunkte und erreichen – gemessen am Net Promoter Score (NPS®) – eine höhere Kundenzufriedenheit.

Doch nur etwa 5 bis 10 Prozent der Versicherer schöpfen diesen Wert systematisch aus. Der Grund liegt selten im Mangel an Investitionen, sondern fast immer in der fehlenden Fokussierung: Technologieinitiativen sind oft breit angelegt, aber nicht klar mit den Geschäftszielen verknüpft.

Abbildung 1

Technologieführer erzielen bessere Performance

Quelle Quelle: Bain Insurance Consumer Insights Survey, powered by Dynata; Fitch; S&P Capital IQ; Unternehmenswebsites und Investorenpräsentationen (N=33), 2020-2022

Abbildung 2

Technologieführer erzielen bessere Performance

Quelle Quelle: Bain Insurance Consumer Insights Survey, powered by Dynata; Fitch; S&P Capital IQ; Unternehmenswebsites und Investorenpräsentationen (N=33), 2020-2022

Vom Projekt zur Strategie: Technologie muss Geschäftslogik folgen

Erfolgreiche Versicherer definieren zuerst klare Prioritäten: Soll Technologie das Kundenerlebnis transformieren, die Produktentwicklung beschleunigen, die Kosteneffizienz steigern oder den Vertrieb stärken? Diese Entscheidung bestimmt, welche Daten, Systeme und Fähigkeiten im Fokus stehen.

Gerade auf dem deutschsprachigen Markt kommt eine zusätzliche Dimension hinzu: regulatorische Präzision und Compliance. Zwischen BaFin-Aufsicht, EIOPA-Vorgaben und DSGVO müssen deutsche und europäische Versicherer eine Balance finden – Innovation ermöglichen, ohne regulatorische Stabilität zu gefährden. Erfolgreiche CIOs integrieren daher Datenschutz, IT-Sicherheit und Datenethik von Beginn an in ihre Technologiearchitektur.

Daten zuerst, Anwendungen folgen danach

Viele Versicherer investieren noch in Einzelanwendungen, ohne ein übergreifendes Datenkonzept zu schaffen. Doch ohne konsistente Datenarchitektur bleibt das Potenzial von KI, Analytics oder Cloud-Migration ungenutzt.

Führende Unternehmen entwickeln zunächst eine gemeinsame Datengrundlage – eine „Single Source of Truth“ – und bauen darauf modulare Systeme. Dies erlaubt nicht nur schnellere Produktentwicklung, sondern auch KI-gestützte Services, beispielsweise in puncto Schadenbearbeitung oder Preisgestaltung.

In Deutschland ist das besonders relevant: Der Markt ist fragmentiert, viele Versicherer arbeiten mit historisch gewachsenen Kernsystemen. Der Weg zur Modernisierung führt daher oft über hybride Modelle – Schritt für Schritt von Legacy-Kernsystemen zu API-basierten, Cloud-fähigen Plattformen.

KI und agentische KI im Kontext von Kernsystemmodernisierung

KI und insbesondere agentische KI verändern aktuell grundlegend, wie Versicherer über Kernsysteme und Fachprozesse nachdenken. Während Kernsysteme auch künftig die „Systeme der Wahrheit“ bleiben, etwa für Policen, Leistungen und Abrechnung, verlagern sich Entscheidungs-, Steuerungs- und Ausnahmelogiken zunehmend in intelligente Agenten außerhalb des Kerns.

Agentische KI ermöglicht es, komplexe fachliche Entscheidungen kontext-, ziel- und regelbasiert zu treffen – etwa in den Bereichen Schadensteuerung, Underwriting oder Kundenservice –, ohne diese Logik tief im Kernsystem zu verankern. Dadurch werden Fachprozesse deutlich flexibler, schneller anpassbar und besser skalierbar.

Für die Modernisierung bedeutet das einen Paradigmenwechsel: Nicht der „Big Bang“-Ersatz des Kerns steht im Vordergrund, sondern die schrittweise Entkopplung von Kanälen, Prozessen und Entscheidungen über APIs und Event-Architekturen. Moderne Kernsysteme werden so zur stabilen Plattform, auf der Agenten Mehrwert schaffen. Dies reicht von Assistenzfunktionen bis hin zu teil- oder vollautonomen Ende-zu-Ende-Entscheidungen.

Versicherer, die agentische KI frühzeitig in ihre Zielarchitektur verankern, verkürzen Entwicklungs- und Einführungszeiten signifikant, steigern die Produktivität und sind besser in der Lage, regulatorische Anforderungen zu erfüllen – vorausgesetzt, Governance, Transparenz und Erklärbarkeit werden von Anfang an berücksichtigt.

Vier strategische Wege zur Technologieführerschaft

Bain unterscheidet vier archetypische Strategien, mit denen Versicherer Technologie gezielt als Hebel für nachhaltige Wettbewerbsdifferenzierung einsetzen können:

„Best in Customer Experience“fokussiert auf die konsequente Vereinfachung der Kundenerlebnisse entlang der gesamten Wertschöpfungskette – vom Vertragsabschluss bis hin zur Schadenmeldung. Voraussetzung dafür sind durchgängige digitale Ende-zu-Ende-Prozesse, konsistente Kundendatenkonzepte sowie eine nahtlose Omnikanal-Integration. Insbesondere im DACH-Raum gewinnt dieser Ansatz angesichts hoher Erwartungen an Transparenz und Datenschutz weiter an Bedeutung. Erfolgreiche Versicherer verbinden digitale Services mit dem Vertrauensvorschuss persönlicher Beratung.

„Best in Product & Pricing“zielt auf eine präzisere Risikoerfassung und eine zunehmend dynamische Preisgestaltung ab. Grundlage hierfür ist die Nutzung von Telematik-, IoT- und Sensordaten, ergänzt durch KI-basierte Modelle zur Risikoselektion. In Deutschland spielt dabei die Akzeptanz von Datennutzung eine zentrale Rolle: Kundinnen und Kunden müssen klar erkennen, welchen Mehrwert sie für die Weitergabe ihrer Daten erhalten. Vertrauensbildende Kommunikation wird damit zu einem entscheidenden Erfolgsfaktor.

„Best in Cost Efficiency“ setzt auf die umfassende Automatisierung interner Prozesse bis hin zu weitgehend automatisierten Schadenbearbeitungen. Cloud-Migration, KI-gestützte Entscheidungsunterstützung und Prozessautomatisierung bilden hierfür das technologische Fundament. Eine besondere Herausforderung im DACH-Markt ist der anhaltende Fachkräftemangel in IT und Data Science. Versicherer, die Automatisierung erfolgreich umsetzen, steigern daher nicht nur ihre Effizienz, sondern entlasten zugleich ihre Mitarbeitenden. So schaffen sie ihnen Freiräume für wertschöpfende Tätigkeiten.

„Best in Distribution“ adressiert eine datengetriebene Vertriebssteuerung sowie eine intelligente Unterstützung von Vermittlern. Moderne Vertriebstools mit Echtzeitdaten, KI-basierte Cross- und Upselling-Impulse sowie Self-Service-Plattformen erhöhen die Abschlusswahrscheinlichkeit und verbessern die Vertriebsproduktivität. Gerade im DACH-Markt bietet dieser Ansatz erhebliches Potenzial, da die hybride Vertriebslandschaft aus Maklern, Banken und Ausschließlichkeitsorganisationen besonders stark von digitaler Integration profitiert.

Abbildung 3

Vier strategische Archetypen

Versicherer investieren entlang ihrer Ambition in Technologie

Technologie im Kontext deutscher und europäischer Realitäten

Deutsche Versicherer stehen unter intensiver Aufsicht der BaFin – insbesondere hinsichtlich IT-Risiken und Cloud-Outsourcing. Gleichzeitig eröffnen neue regulatorische Ansätze, etwa der EU Data Act oder DORA (Digital Operational Resilience Act), Chancen, digitale Resilienz strategisch zu verankern.

In Deutschland entsteht eine wachsende Insurtech-Szene, die mit innovativen Modellen wie beispielsweise Embedded Insurance oder Pay-per-Use den Markt aufmischt. Etablierte Versicherer profitieren, wenn sie diese Startups als Partner und Innovationsquelle verstehen – und nicht als Bedrohung.

Technologische Transformation ist kein IT-Projekt, sondern ein Kulturwandel. Führungskräfte müssen cross-funktionale Teams schaffen, Silos aufbrechen und eine „Test-und-Lern“-Mentalität fördern. In einer Branche, die traditionell auf Stabilität setzt, ist dies die vielleicht größte Herausforderung – und zugleich der entscheidende Hebel.

Handlungsimpulse für CIOs und CTOs in DACH

Technologieinvestitionen an strategische Ziele koppeln Ein breites Modernisierungsprogramm ist nur mit klaren, messbaren wirtschaftlichen Zielbildern möglich.

Ein konsistentes Datenkonzept als Fundament schaffen Dieses ist die Voraussetzung für KI, Automation und personalisierte Kundenerlebnisse.

Partnerschaften gezielt nutzen Kooperationen mit Insurtechs, Cloud-Providern und Datenanbietern beschleunigen den Fortschritt.

Mitarbeitende befähigen und eigene Kultur entwickeln Schulungen, agile Methoden und cross-funktionale Teams sind Schlüsselfaktoren für nachhaltige Wirkung.

Regulatorik proaktiv gestalten Compliance nicht als Bremse, sondern als Qualitätsmerkmal und Vertrauensvorteil nutzen.

Zukunftsfähigkeit entsteht an der Schnittstelle von Technologie und Vertrauen

Die digitale Transformation der Versicherungswirtschaft in DACH steht an einem Wendepunkt. Technologie kann enorme Effizienzgewinne ermöglichen, muss dafür jedoch mit klarer strategischer Zielsetzung, kulturellem Wandel und regulatorischem Bewusstsein kombiniert werden.

Diejenigen Versicherer, die diesen Dreiklang beherrschen, werden nicht nur produktiver, sondern relevanter für ihre Kundinnen und Kunden, resilienter in ihren Prozessen sowie nachhaltiger in ihrem Wachstum. Technologie ist kein Selbstzweck – sie ist der Katalysator, der Versicherer fit für die Zukunft macht.