Pressemitteilung

- Durch stark steigende Kreditrisikovorsorge gerät Corporate-Banking in Deutschland erstmals seit 2009 in die Verlustzone

- Eigenkapitalrendite im Firmenkundengeschäft fällt auf minus 2 Prozent

- Das an Unternehmen vergebene Kreditvolumen erreicht mit knapp 1,3 Billionen Euro neuen Höchststand

- Bisherige Kosten- und Effizienzprogramme reichen nicht weit genug

- Mit dem Ausbau des Provisionsgeschäfts reduzieren Banken ihre Abhängigkeit vom Kreditgeschäft

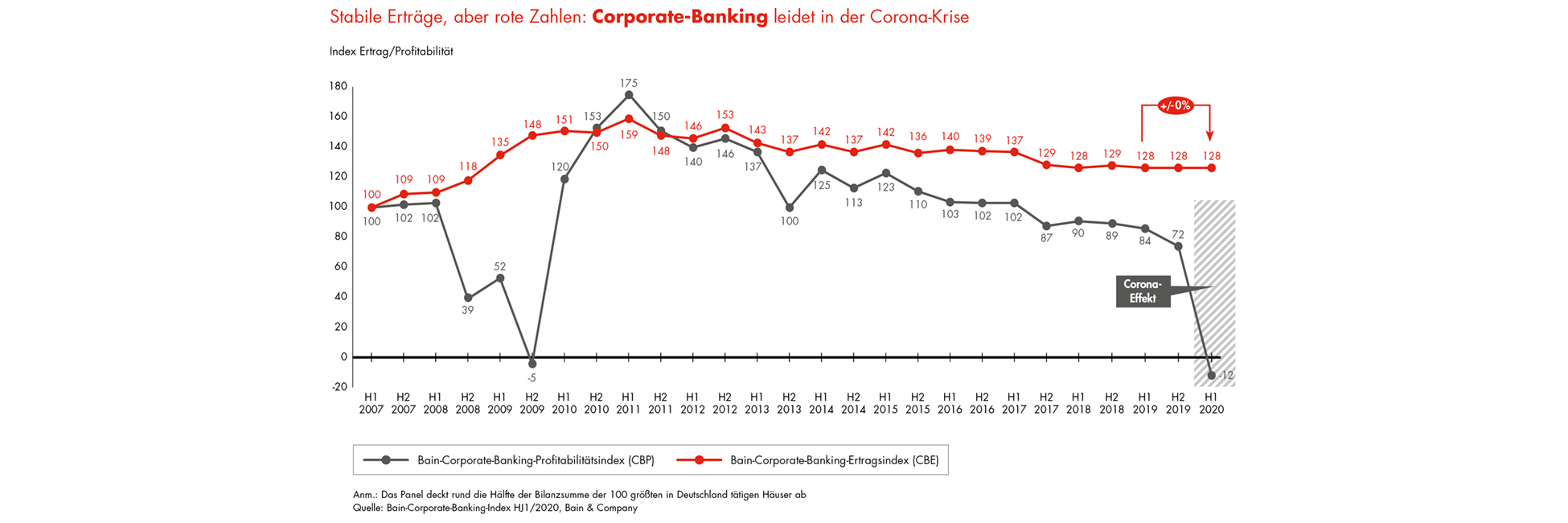

Trotz der Corona-Krise ist die Zahl der Firmeninsolvenzen in Deutschland in den vergangenen Monaten rückläufig gewesen. Doch die Banken stellen sich auf härtere Zeiten ein. Allein wegen der aktuell ausgesetzten Insolvenzantragspflicht ist noch nicht absehbar, wann und in welchen Sektoren Unternehmen verstärkt zahlungsunfähig sein werden. Deshalb erhöhten die Institute hierzulande ihre Kreditrisikovorsorge für Firmenkunden im ersten Halbjahr 2020 drastisch – ähnlich wie 2008 und 2009 während der globalen Finanzkrise. In der Folge hat der aktuelle Corporate-Banking-Index der internationalen Unternehmensberatung Bain & Company in der Dimension Profitabilität einen neuen Tiefststand erreicht (Abbildung). Die Erträge sind dagegen stabil geblieben.

„Das Kreditgeschäft ist für die Banken momentan Fluch und Segen zugleich“, betont Bain-Partner Dr. Christian Graf. „Zum einen profitieren die Geldhäuser von der dynamisch wachsenden Kreditnachfrage seitens der Firmenkunden. Doch zum anderen laufen sie Gefahr, dass Unternehmen bedingt durch die Corona-Krise ihre Kredite nicht fristgerecht bedienen können.“

Kreditmarge erholt sich

Die seit Jahren äußerst niedrigen Zinsen führen dazu, dass das Volumen an Krediten, die an Firmenkunden vergeben werden, immer mehr wächst. Mit knapp 1,3 Billionen Euro erreichte es im ersten Halbjahr 2020 erneut einen Höchststand. Nach langem Sinkflug zeigte sich zuletzt auch die Kreditmarge wieder erholt. Nutznießer dieser positiven Trends sind allerdings nicht alle Institutsgruppen. Während Sparkassen und private Banken ihre Marktanteile mittelfristig werden ausbauen können, verlieren die Landesbanken an Gewicht.

Auch agieren Banken unterschiedlich, selbst wenn sie derselben Institutsgruppe angehören. So erhöhen Geldhäuser, die über ein breites Produktspektrum verfügen, die Kreditvergabe selbst noch in der Corona-Krise. Andere wiederum halten sich in Rezessionen zurück oder müssen dies auf Druck ihres Risikomanagements tun. Stefanie Jacobsen, Associate Partner bei Bain und Bankenexpertin, stellt fest: „Je konsequenter sich Kreditinstitute in der Vergangenheit auf ein Krisenszenario vorbereitet haben, desto vielfältiger sind jetzt ihre Handlungsoptionen.“

Bei Digitalisierung ist noch Luft nach oben

Gut aufgestellte Banken haben in der Regel ihre Kostenstruktur bereits optimiert. Branchenweit indes gibt es hier zum Teil noch erhebliche Defizite. Die Verwaltungsaufwendungen nahmen in den vergangenen Jahren sogar zu. „Die bisherigen Kosten- und Effizienzprogramme entfalten entweder noch nicht ihre vollumfängliche Wirkung oder reichen nicht weit genug“, erklärt Bain-Partner Graf. „Ist Letzteres der Fall, müssen die betroffenen Kreditinstitute dringend nachlegen.“

Hinzu kommt, dass die Kosten für Regulatorik und Digitalisierung weiter steigen werden. „Die Erwartungen der Kunden an die Digitalisierung werden immer größer, ganz gleich, in welcher Branche sie tätig sind. Die Corona-Pandemie hat diesen Trend noch einmal beschleunigt“, so Jacobsen. „Zahlreiche Kreditinstitute haben zwar ihre Bemühungen zur Digitalisierung von Abschlussstrecken in den letzten Monaten deutlich forciert, Nachholbedarf besteht aber nach wie vor.“

Handlungsdruck nimmt zu

Wie prekär die Situation mancherorts ist, unterstreicht die Entwicklung der Eigenkapitalrentabilität im Firmenkundengeschäft. Diese sank im ersten Halbjahr 2020 auf minus 2 Prozent – selbst in der globalen Finanzkrise war sie nicht unter minus 1 Prozent gefallen. „Dieser Rückgang ist allerdings nicht allein auf die Corona-Krise zurückzuführen“, weiß Branchenexperte Graf. „Schon 2019 hat die Eigenkapitalrentabilität im Corporate-Banking unter den Eigenkapitalkosten gelegen. Nun zeigen sich die bestehenden Schwächen in ihrem ganzen Ausmaß, was den Handlungsdruck noch einmal erhöht.“

Vor diesem Hintergrund sollten Banken in Deutschland vorrangig an zwei Stellen ansetzen. In puncto Kostensenkung und Steigerung der Kapitaleffizienz gilt es weiter voranzukommen. Zugleich müssen die Institute in ausgewählte Kundenbeziehungen investieren und so ihre Abhängigkeit vom Kreditgeschäft reduzieren. Trotz des Ausbaus des Provisionsgeschäfts in jüngster Zeit machen die Zinsüberschüsse hierzulande noch 70 Prozent der Erträge im Corporate-Banking aus – ein im internationalen Vergleich hoher Wert. Für Graf steht fest: „Je stärker sich Banken vom reinen Kreditgeber hin zum Berater von Unternehmen wandeln, desto höher ist ihr Provisionsanteil – und desto stabiler ist damit ihr Geschäftsmodell.

Snapchart

Der Bain-Corporate-Banking-Index auf einen Blick

Der halbjährlich erhobene Bain-Corporate-Banking-Index basiert auf veröffentlichten Daten führender deutscher Banken. Das Panel deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Corporate-Banking und einer entsprechenden Segmentberichterstattung. Bei der erstmaligen Erstellung erfasste Bain für die Jahre 2007 bis 2012 zahlreiche Rohdaten jeder einzelnen Bank, darunter die Erträge (Zins- und Provisionsüberschuss), die Kostenstruktur (Verwaltungsaufwand), die Kreditrisikovorsorge, die Profitabilität (Ergebnis vor Steuern), das Eigenkapital und das Kreditvolumen. Die Wahl des Ausgangsjahrs 2007 ermöglicht Vergleiche zwischen dem letzten Jahr vor Ausbruch der globalen Finanzkrise und der aktuellen Situation.

Sämtliche Rohdaten untersuchen die Bain-Experten auf Einmaleffekte, die sich beispielsweise aus Übernahmen oder Änderungen im Reporting ergeben, und bereinigen die Datenreihen entsprechend. Danach erfolgt eine Aggregation der Daten pro Bank, bevor sie mit einem Gewicht von maximal 20 Prozent in den Gesamtindex einfließen. Diese Limitierung des Einflusses einzelner Banken stellt sicher, dass Sonderentwicklungen großer Finanzinstitute nicht den Index im Zeitverlauf verzerren. Vor Veröffentlichung werden die Daten Robustheitschecks anhand vorhandener Studien und weitergehenden Analysen von Bain unterzogen und zum Teil um weitere Datenpunkte ergänzt.

Bain veröffentlicht den Corporate-Banking-Index in zwei Ausprägungen: den Bain-Corporate-Banking-Ertragsindex (CBE) und den Bain-Corporate-Banking-Profitabilitätsindex (CBP). Beide geben im Zeitverlauf einen hervorragenden Überblick über die Geschäftsentwicklung im Corporate-Banking und lassen sich als Benchmark für jedes einzelne Finanzinstitut nutzen.