Brief

|

|

Auf einen Blick

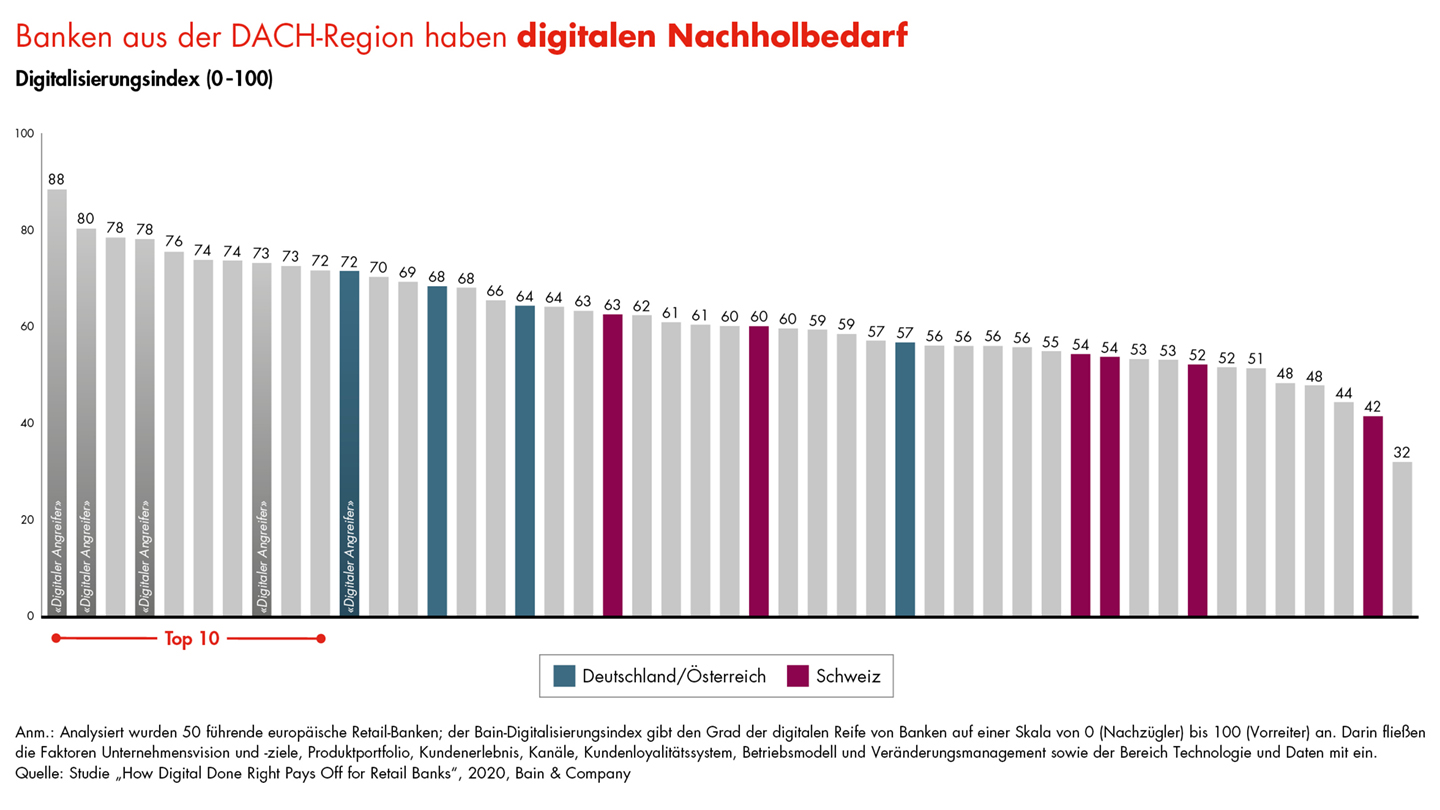

Durch ihre Digitalisierungsbemühungen versprechen sich viele Retail-Banken eine höhere Kundenloyalität und die Realisierung von Kostenvorteilen. Bis jetzt schaffen es jedoch lediglich einige wenige Kreditinstitute, die angestrebten Ziele tatsächlich in die Tat umzusetzen. Ein aktuelles Bain-Benchmarking unter 50 führenden Retail-Banken in Europa zeigt, wie groß die Unterschiede zwischen digitalen Vorreitern und Nachzüglern sind und wie es Vorreitern gelingt, aus der Masse hervorzustechen. Unter den analysierten Instituten befinden sich auch zehn Banken aus Deutschland, Österreich und der Schweiz. Corona-Krise beschleunigt vielerorts den digitalen Bankbetrieb Der Lockdown und die fortwährenden Kontaktbeschränkungen forcieren den Wandel im Retail-Banking in einem bislang kaum gekannten Tempo. Um die Erwartungen ihrer Kunden, Beschäftigten und Eigentümer weiterhin zu erfüllen, ist eine konsequente und umfassende Digitalisierung der Kreditinstitute dringend erforderlich. Das Bain-Benchmarking analysiert anhand von 150 Kriterien aus Kunden- sowie interner Bankensicht, wie weit die Digitalisierung der beteiligten Geldhäuser fortgeschritten ist. Zumindest für die DACH-Region fällt das Ergebnis ernüchternd aus: Vier von sechs Schweizer Banken müssen sich mit hinteren Rängen begnügen. Und auch die Kreditinstitute aus dem deutschsprachigen Raum schaffen nicht den Sprung in die Spitzengruppe (Abbildung). Höhere Kundenloyalität bei geringeren Kosten Um die Vorteile einer gezielten Digitalisierung zu quantifizieren, wurde im Rahmen der Erhebung ein Vergleich der Spitzengruppe mit der Konkurrenz durchgeführt. Die Ergebnisse: Die mit dem Net Promoter ScoreSM (NPS®) messbare Kundenloyalität liegt bei den digitalen Vorreitern unter den traditionellen Banken mit 21 Prozent deutlich über der des Wettbewerbs. Reine Onlinebanken schneiden sogar noch besser ab und können ihre Kunden unter anderem durch niedrige Gebühren überzeugen. Auch die Belegschaft bewertet diejenigen Banken, die Vorreiter in puncto Digitalisierung sind, deutlich positiver. Das gilt für die Weiterempfehlungsbereitschaft als Arbeitgeber ebenso wie für die Beurteilung der Zukunftsaussichten des Unternehmens aus Sicht der Mitarbeitenden. Nicht zuletzt profitieren die Eigentümer. Mit einer Eigenkapitalrendite von im Schnitt 8,7 Prozent liegen die bestplatzierten traditionellen Kreditinstitute 2,5 Prozentpunkte über dem Durchschnittswert der Konkurrenz. Zudem ist ihre Cost-Income-Ratio deutlich niedriger. Eine umfassende Digitalstrategie erlaubt es, den Automatisierungsgrad einer Bank zu steigern, ohne dass das Kundenerlebnis leidet. Im Gegenteil: Durch schnellere und einfachere Interaktionen wird dieses sogar noch verbessert. Damit verbunden ist eine nachhaltige Kostensenkung. Eine konsequente Digitalstrategie tut not Was eine erfolgreiche Digitalstrategie ausmacht, zeigt die Studie anhand von zahlreichen Leuchtturmbeispielen auf. Ausschlaggebend sind sieben Elemente:

|