Pressemitteilung

- Bankkunden bewerten keinen anderen Kanal so schlecht wie Callcenter

- Die Transformation zum voll vernetzten Kontaktcenter als wesentlicher Bestandteil der Retail-Bank von morgen ist unumgänglich

- Banken können Zahl der Fallabschlüsse erhöhen, die Kosten um bis zu 30 Prozent senken und gleichzeitig den Service steigern

- Acht Bausteine ermöglichen die Weiterentwicklung hin zum Kontaktcenter

Kostendruck, Digitalisierung und das veränderte Kundenverhalten zwingen Banken, die Kundenbetreuung und den Service völlig neu zu denken. Die lange vernachlässigten Callcenter gewinnen deshalb an strategischer Bedeutung. Als Kundenkontaktcenter werden sie - neben Online- und Mobile-Banking - zu einem wesentlichen Bestandteil der Retail-Bank der Zukunft. Zu diesem Schluss kommt die aktuelle Studie "Von der Wählscheibe zur Drehscheibe: Die Renaissance der Banken-Callcenter" der internationalen Managementberating Bain & Company.

Kontaktcenter spielen künftig eine zentrale Rolle bei der Vernetzung und Orchestrierung des Kundenerlebnisses. Über sämtliche digitale Kanäle erreichbar, stärken sie den Vertrieb und übernehmen in effizienterer Form Teile des Filialangebots. Mit Videoberatung oder Co-Browsing können Banken eine virtuelle Nähe zu ihren Kunden schaffen und so das Kundenerlebnis deutlich verbessern. "Der Kostendruck der Banken und die damit einhergehende Straffung des Filialnetzes erfordern alternative Zugangswege und besser skalierbare Betreuungsformen vor allem im Kundenservice", erklärt Dr. Nikola Glusac, Partner bei Bain & Company und Studienautor. "Kein anderer Kanal eigenet sich dafür so gut wie Kontaktcenter. Doch die Banken müssen radikal umdenken, um das Potenzial voll auszuschöpfen."

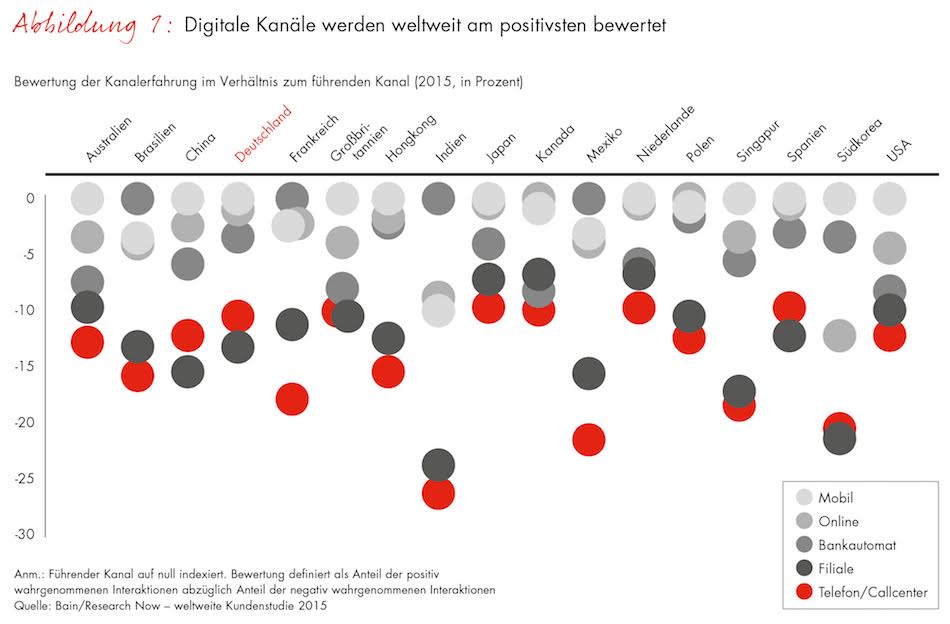

Knapp ein Drittel der entscheidenden Kundenafragen läuft über Callcenter

Noch klafft bei den meisten Kreditinstituten eine große Lücke zwischen der Zielvorstellung eines modernen Kontaktcenters und dem Ist-Zustand. Im Rahmen einer 2015 durchgeführten weltweiten Bain-Befragung von 115.000 privaten Bankkunden hat kein Kanal so schlecht abgeschnitten wie Callcenter (Abb.1). Dabei geht dort fast ein Drittel der entscheidenden Kundenanfragen ein. Die Reaktion auf Beschwerden zählt dazu ebenso wie der Umgang mit Betrugsfällen oder der Ersatz gestohlener Karten.

Dazu ist ein umfassender Transformationsprozess nötig, der sowohl die strategische Neuausrichtung als auch die opterative Optimierung umfasst. Der Bain-Studie zufolge können Banken die damit verbundene Komplexität bewältigen, indem sie sich auf acht definierte und praxiserprobte Bausteine konzentrieren:

- Die Rolle im Marktangang. Im Einklang mit der Vertriebsstrategie der Bank und durch die Vernetzung mit anderen Kanälen entsteht das angestrebte Omnikanal-Erlebnis.

- Das richtige Sourcing-Modell. Angesichts der wachsenden Bedeutung der Kontaktcenter last sich eine Tendenz zum Insourcing beobachten.

- Das passende Produkt- und Leistungsangebot. Ein erweitertes Leistungsangebot rund um den Produktabschluss erfordert unter anderem die Entwicklung oder Modifikation von Prozessen und Schnittstellen ins Backoffice.

- Einsatz neuer, innovativer Technologien. Sie schaffen zum einen die gewünschte virtuelle Nähe in Beratung und Vertrieb, zum anderen steigern sie die Effizienz.

- Verbesserung von Service(level) und Fallabschlussquote. Erfahrungsgemäß last sich die Zahl der Fallabschlüsse um 10 bis 15 Prozent steigern.

- Forcierung des aktiven Anruf- und Volumenmanagements. Bis zu 50 Prozent der heutigen Anrufe in Callcentern sind vermeidbar. Self-Service und verbesserte digitale Angebote tragen dazu bei, die Zahl dieser Anrufe und ihre Ursachen zu reduzieren.

- Konsequente Planung und Steuerung der erneuerten Organisation. Banken müssen die Kontaktcenter aufgrund ihrer zunehmenden Vertriebsausrichtung ins Frontoffice verlagern und sie organisatorisch als Vertriebseinheit ausgestalten.

- Mobilisierung der Mitarbeiter durch umfassendes Change Management. Die Anforderungen an die Beschäftigten ändern sich, gleichzeitig muss sich die Akzeptantz der Kontaktcenter in der gesamten Bankorganisation verbessern.

Die Chancen, die sich aus einer Transformation ergeben können, sind enorm. "Bei einigen Banken ist es gelungen, die Zahl der Fallabschlüsse zu erhöhen, die Kosten um bis zu 30 Prozent zu senken und gleichzeitig den Servicelevel zu steigern", betont Bankenexperte Glusac. "Noch wichtiger ist jedoch: Die Kunden honorieren diese Anstrengungen und bewerten die neuen Kontaktcenter nach Interaktionen deutlich positive als vorher." Kontaktcenter stärken damit die Kundenbindung und leisten einen wesentlichen Beitrag für den Erfolg der Kreditinstiute in einem hart umkämpften Markt.