Press release

Milano, 11 marzo 2024 - Nonostante il 2023 abbia rappresentato, per il Private Equity globale, il calo più marcato dalla crisi finanziaria globale, nel 2024 il settore sta registrando un incremento dell'attività, con alcuni segnali positivi che emergono. Il trend è evidenziato dal 15° Report annuale sul Private Equity globale di Bain & Company, presentato oggi a Milano.

“Il mercato sta mettendo a segno un avvio lievemente migliore quest'anno, e siamo cautamente ottimisti sulle sue prospettive per il 2024. La scala e la rapidità dei rialzi dei tassi l'anno scorso, e l'incertezza del contesto macro, hanno rappresentato uno shock per il settore nel 2023. Tuttavia, le prospettive a lungo termine per l’industria rimangono solide, e - con i tassi destinati a ricalibrarsi nei prossimi mesi - c'è un maggiore contesto di stabilità. I livelli di liquidità sono elevatissimi, e nonostante le principali sfide persistano, il flusso delle operazioni si sta rafforzando”, spiega Roberto Fiorello, Senior Partner e responsabile italiano Private Equity di Bain & Company.

Nel 2023, il Private Equity ha continuato a risentire dell'impennata dei tassi di interesse - i costi dei finanziamenti sono aumentati di 525 punti base da marzo 2022 a luglio 2023, il più rapido irrigidimento registrato negli ultimi decenni – dando luogo a forti cali nelle operazioni di investimento, nelle exit e nel fundraising. In particolare, il valore e il numero delle operazioni sono diminuiti rispettivamente del 60% e del 35% rispetto ai picchi del 2021, con una performance lievemente migliore nel secondo semestre dell’anno. Il valore degli investimenti in buyout è sceso del 37% anno su anno, attestandosi a 438 miliardi di dollari, il peggior valore dal 2016. Anche il valore delle exit si è contratto del 66%.

“L’industria non ha mai visto nulla di simile a quanto accaduto negli ultimi 24 mesi. I cali sono simili a quelli registrati in concomitanza con la crisi finanziaria globale, ma la situazione oggi è completamente diversa da quanto accaduto allora. I fondi di buyout oggi registrano 1.200 miliardi di dollari di liquidità, un quarto dei quali è in portafoglio da più di quattro anni: ci aspettiamo che gli operatori tornino in campo. Con il cambiamento a cui assistiamo nello scenario dei deal, rimanere fermi non è un'opzione. L'enigma delle exit è ora davvero critico da risolvere mentre il mercato migliora: l'attuale minaccia ai flussi di cassa degli investitori e alla liquidità del settore è molto reale. Per uscire dall'impasse sarà necessario che i GP prendano in mano il proprio destino in termini di gestione dei portafogli per generare maggior distribuzione per i LP”, prosegue Fiorello.

Il panorama europeo ed italiano

Nel 2023, abbiamo assistito a una contrazione significativa dei valori delle operazioni e delle exit del Vecchio Continente rispetto al 2022. Il calo si è registrato su deal di tutte le dimensioni, con le grandi operazioni – quelle sopra i 2,5 miliardi di dollari - in contrazione più rapidamente delle altre. In Europa, lo scorso anno, si è registrata una diminuzione dei multipli, che deve ancora compensare appieno l'incremento dei tassi di interesse. La liquidità europea ha raggiunto circa 821 miliardi di dollari nel 2023, con un aumento del 18% rispetto alla media quinquennale. L'attività di buyout europea è diminuita di circa il 46%, l’anno peggiore dopo il 2016. I primi 10 investimenti di buyout più grandi in Europa nel 2023 hanno avuto un valore combinato di circa 64 miliardi di dollari e sono stati realizzati da una gamma diversificata di acquirenti, due dei quali in Italia.

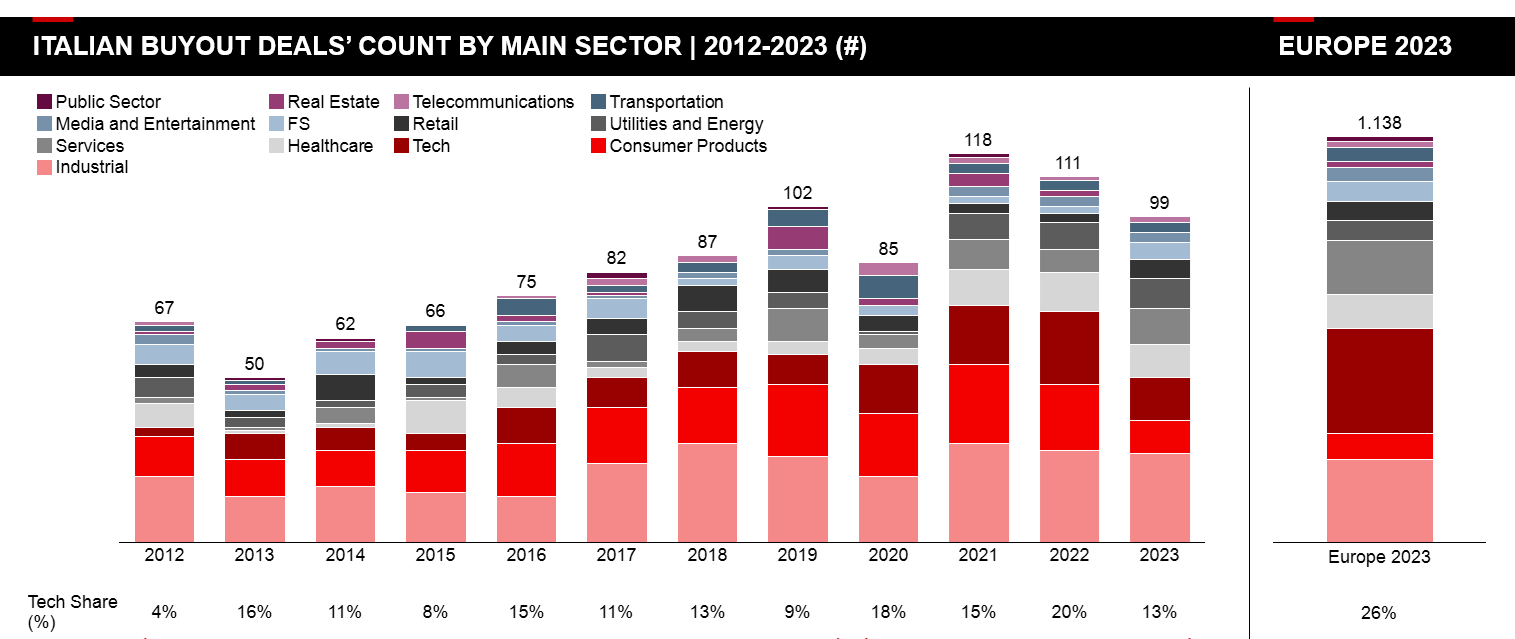

In Italia, il rallentamento registrato nel 2023, in termini sia di numero che di valore delle operazioni - meno 53% di buyout rispetto al 2022 - è principalmente dovuto alle condizioni macroeconomiche sfavorevoli, in linea con il trend globale. La buona performance registrata tra il 2012 e il 2022 mostra chiaramente l'evoluzione del nostro Paese verso un mercato più maturo rispetto al passato. A livello locale, assistiamo a una distribuzione più omogenea delle operazioni per settore rispetto al resto dell’Europa, in linea con l'ecosistema economico italiano. La quota del settore tecnologico è in crescita, seppur ancora indietro rispetto ai livelli europei.

“Le turbolenze macroeconomiche che hanno caratterizzato l'anno scorso - inflazione, geopolitica, tassi di interesse - non si sono ancora risolte. Probabilmente continueranno a influenzare le posizioni degli investimenti, anche in Italia, almeno nel primo semestre dell’anno. Il flusso di operazioni si sta però rafforzando nel Paese: diversi asset (soprattutto per il segmento mid-cap) si avvicinano alle exit nel 2024, anche in virtù di alcuni processi ritardati dal 2023”, aggiunge Roberto Fiorello.

Il dilemma delle exit, lieve miglioramento delle IPO

Il dilemma delle exit si è delineato come il problema più pressante per i GP, spingendoli a trovare modi creativi per creare liquidità per i loro investitori. La mancanza di prevedibilità è qualcosa a cui abbiamo sempre assistito, ma questa impasse nelle exit e l'aumento dei tassi di interesse sono temi completamente nuovi. Le uscite sponsor-to-sponsor sono state particolarmente impattate: queste transazioni sono diminuite del 47% dal 2022, attestandosi a 62 miliardi di dollari, con gli acquirenti di private equity scoraggiati dai tassi più alti. Nel frattempo, il canale delle IPO – pur rappresentando solo il 3% del volume totale delle exit - ha mostrato alcuni segni di ripresa, a quota 11,8 miliardi di dollari l'anno scorso.

I grandi protagonisti del 2023: GenAI e fondi secondari

Due fenomeni stanno interessando il mondo del Private Equity, con un impatto significativo sull’evoluzione dell’industria. A un anno dall'esplosivo avvento della GenAI, è diventato sempre più evidente come queste tecnologie stiano rivoluzionando tutte le industrie, Private Equity compreso, con implicazioni a ogni livello della catena del valore. In particolare, i fondi stanno utilizzando la GenAI come strumento al servizio della strategia e del miglioramento dei portafogli, ma anche come tecnologia utile al ripensamento della due diligence, sviluppando protocolli basati su scorecard per valutare minacce e opportunità legate all'IA generativa e per accelerare e affinare il processo di sottoscrizione. Infine, la GenAI offre diverse opportunità per razionalizzare o automatizzare le funzioni di back-office. Non solo: la vera potenza di questa tecnologia risiede nella sua capacità di espandere drasticamente il campo di informazioni che la società utilizza per prendere decisioni di investimento.

Ci sono altri protagonisti al centro della scena dell’attività di Private Equity nel 2023: si tratta dei fondi secondari. Alla luce della crisi di liquidità del settore, infatti, non sorprende che questi siano cresciuti più velocemente di qualsiasi altra asset class, raccogliendo il 92% di capitale in più nel 2023 rispetto all’anno precedente. Sebbene sia ancora relativamente contenuta in termini dimensionali, alla luce della necessità di soluzioni di liquidità nel capitale privato, questa asset class sta crescendo rapidamente, con una vasta gamma di strumenti che i LPs e i GPs possono utilizzare per gestire le esigenze sempre più complesse dei loro stakeholder. La loro utilità è misurata dal backlog (o valore) non realizzato dai fondi, rappresentato dalle 28.000 aziende invendute che gravano sui portafogli di buyout a livello globale, più del 40% delle quali ha almeno quattro anni di età. Questo backlog, 3.200 miliardi di dollari, è su livelli elevatissimi: il suo valore è il quadruplo del livello della crisi finanziaria globale del 2007-2008. Per grandi investitori - come i fondi sovrani - i rendimenti e la flessibilità offerti dai secondari diventeranno sempre più attraenti. Lo stesso potrebbe essere per le grandi case di investimento, che gestiscono ricchezze significative per conto di individui desiderosi di accedere a classi alternative.

“L'esperienza dimostra”, conclude Fiorello, “che in periodi turbolenti, gli investitori che continuano a concludere operazioni - concentrandosi su asset di alta qualità - possono ottenere rendimenti elevati. Certamente, l'attuale contesto dei tassi di interesse mette sotto pressione i rendimenti dei buyout. È fondamentale in questa fase l’attivismo e la costruzione di piani di creazione di valore fin dalla fase di due diligence. È fondamentale dimostrare ai propri investitori di amministrare in modo responsabile il capitale per uscire dall'impasse: la liquidità è un tema centrale e deve essere una priorità assoluta”.

Contatti per i media:

Orsola Randi

Email: orsola.randi@bain.com | Tel: +39 339 327 3672

A proposito di Bain & Company

Bain & Company è l’azienda di consulenza globale che aiuta le aziende change-makers più ambiziose a definire il proprio futuro. Con 67 uffici in 40 paesi, lavoriamo insieme ai nostri clienti come un unico team con un obiettivo condiviso: raggiungere risultati straordinari che superino i concorrenti e ridefiniscano gli standard del settore. L’approccio consulenziale di Bain è altamente personalizzato e integrato e, grazie alla creazione di un ecosistema di innovatori digitali, assicura ai clienti risultati migliori e più duraturi, in tempi più brevi. Il nostro impegno a investire oltre 1 miliardo di dollari in 10 anni in servizi pro bono mette il nostro talento, la nostra competenza e le nostre conoscenze a disposizione delle organizzazioni che affrontano le sfide di oggi in materia di istruzione, equità razziale, giustizia sociale, sviluppo economico e ambiente. Fondata nel 1973 a Boston, in Italia ha celebrato il trentennale nel 2019: la sua approfondita competenza e il portafoglio di clienti si estendono a ogni settore industriale ed economico e in Italia la rendono leader di mercato.

Per maggiori informazioni: www.bain.it