Pressemitteilung

Trotz hoher Bewertungen und harten Wettbewerbs hat sich das Investitionsvolumen von Private-Equity-(PE-)Fonds im europäischen Gesundheitssektor 2014 auf nahezu zehn Milliarden US-Dollar verdreifacht. Weltweit wurde eine Verdopplung auf rund 30 Milliarden US-Dollar erzielt. Dies entspricht elf Prozent aller PE-Transaktionen im vergangenen Jahr. Die vierte Ausgabe des „Global Healthcare Private Equity Report“ von Bain & Company, dem weltweit führenden Beratungsunternehmen für die Private-Equity-Branche, zeigt Schwerpunkte und Herausforderungen bei neuen Investments auf. Zugleich wird erläutert, warum PE-Fonds eine immer wichtigere Rolle in der Gesundheitsbranche spielen.

- Weltweit hat sich der Wert neuer Beteiligungen im Healthcare-Sektor 2014 nahezu verdoppelt

- Fünf der zehn weltgrößten Buy-out-Deals fanden in Europa statt

- Der Wettbewerb mit strategischen Käufern wird immer härter

- Globale M&A-Aktivitäten erreichten im vergangenen Jahr das Rekordniveau von 406 Milliarden US-Dollar

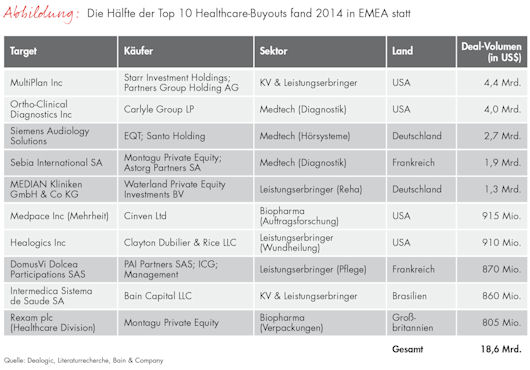

Im November 2014 übernahm die Beteiligungsgesellschaft EQT gemeinsam mit der Santo Holding der Unternehmerfamilie Strüngmann die Hörgerätesparte von Siemens für 2,7 Milliarden US-Dollar. Diese weltweit drittgrößte Transaktion 2014 im Gesundheitssektor war für die europäische PE-Branche die Krönung eines investitionsintensiven Jahrs (Abb.). Insgesamt beliefen sich die Investitionen von Buy-out-Fonds auf 9,6 Milliarden US-Dollar. Dafür wurden 58 neue Beteiligungen in der Healthcare-Branche erworben. Im Jahr zuvor waren es zwar 62 Deals gewesen, der Gesamtwert aber hatte lediglich bei 3,2 Milliarden US-Dollar gelegen. Dies entspricht dem weltweiten Trend des steigenden Deal-Volumens bei rückläufiger Zahl neuer Beteiligungen. Hohe Bewertungen und ein harter Wettbewerb prägten das Geschäft in einem freundlichen Kapitalmarktumfeld.

Bedeutung der PE-Branche wächst

Finanzinvestoren sind im Gesundheitssektor weiter auf dem Vormarsch. „Das Engagement der Private-Equity-Unternehmen allein in der europäischen Healthcare-Branche nimmt seit 15 Jahren kontinuierlich zu“, stellt Dr. Franz-Robert Klingan, Partner bei Bain & Company und Co-Autor der Studie, fest. „Viele konzentrieren sich mittlerweile mit speziellen Teams auf dieses Segment und nutzen die Chancen, die sich effizienten Marktteilnehmern in Zeiten angespannter Haushaltslagen bieten.“ Das Gesundheitswesen muss den demografischen Herausforderungen mit einem Effizienzschub in allen Bereichen begegnen – von der Arzneimittelherstellung und Medizintechnik über die Krankenhäuser bis hin zu Dienstleistern. Diesen Wandel können Finanzinvestoren gestalten und beschleunigen. Bestes Beispiel ist die Waterland Private Equity mit der deutschen Klinik- und Pflegeheimgruppe RHM. Nach der Übernahme der Median-Kliniken von Advent International im Dezember 2014 – weltweit die fünftgrößte Transaktion im vergangenen Jahr – formt Waterland einen Versorgungsanbieter mit 72 Reha-Einrichtungen, Akutkliniken und Pflegeheimen.

Strategische Käufer überbieten Buy-out-Fonds häufig

Im Gesundheitssektor sehen sich PE-Unternehmen noch viel stärker als in anderen Branchen einem harten Wettbewerb mit strategischen Investoren gegenüber. Gerade in dem für Buy-out-Fonds besonders interessanten Transaktionsbereich zwischen 500 Millionen und 5 Milliarden US-Dollar werden sie immer wieder von strategischen Käufern überboten, die mit Blick auf Wachstumsambitionen und Synergiepotenziale einen Aufpreis zahlen. 2014 kamen mit dem temporären Sondereffekt der „Tax Inversions“ zusätzliche Transaktionsvolumina zum Tragen. Dabei kaufen US-amerikanische Unternehmen (keine Fonds) europäische und verlegen ihren Hauptsitz nach Europa, was erhebliche Steuervorteile mit sich bringt. Einige große Deals im letzten Jahr sind vor diesem Hintergrund zustande gekommen und haben das Transaktionsvolumen 2014 künstlich vergrößert. Durch diese „Tax Inversions“ stiegen die Deal-Aktivitäten sprunghaft auf 406 Milliarden US-Dollar an und übertrafen nicht nur die 213 Milliarden US-Dollar aus dem Vorjahr, sondern auch die bisherigen Höchststände der Jahre 2006 und 2007 deutlich.

Neue Chancen durch Carve-outs, Early-Stage-Deals und Buy-and-Build-Strategien

Das hohe M&A-Engagement eröffnet der PE-Branche aber auch Chancen: durch das Absplitten von Aktivitäten jenseits des Kerngeschäfts großer Unternehmen – der Carve-out der Siemens-Hörgerätesparte steht für diesen Trend – oder durch die Trennung von einzelnen Geschäften, die dem Abschluss einer Fusion kartellrechtlich im Weg stehen. Darüber hinaus wächst die Investitionstätigkeit sowohl im Early-Stage-Bereich als auch im Zuge von Buy-and-Build-Strategien.

„In der Pharmabranche und der Medizintechnik korreliert Profitabilität sehr stark mit dem Anteil wohldefinierter Produktkategorien und nicht so sehr mit absoluter Größe oder Marktanteilen in möglichst vielen Therapiegebieten“, erklärt Bain-Healthcare-Experte Klingan. „Daher kommt es beim Buy-and-Build darauf an, die richtigen Unternehmen in den richtigen Ländern und den richtigen Kategorien zusammenzubringen. Hier sind noch erhebliche Wertsteigerungen möglich. Daher erwarten wir weiterhin hohe Aktivität beim Umbau der Portfolios.“ Das erfordert allerdings umfassende Expertise. Entsprechend dürfte sich die Spezialisierung in der PE-Branche fortsetzen.