Pressemitteilung

- Kredite an Firmenkunden in Deutschland steigen im ersten Halbjahr 2016 auf einen neuen Rekordwert

- Harter Wettbewerb und weiter sinkende Margen verhindern Anstieg der Erträge der Banken

- Profitabilität im Corporate-Banking sinkt auf den niedrigsten Stand seit 2013

- Banken erhöhen Kreditrisikovorsorge auf noch immer niedrigem Niveau

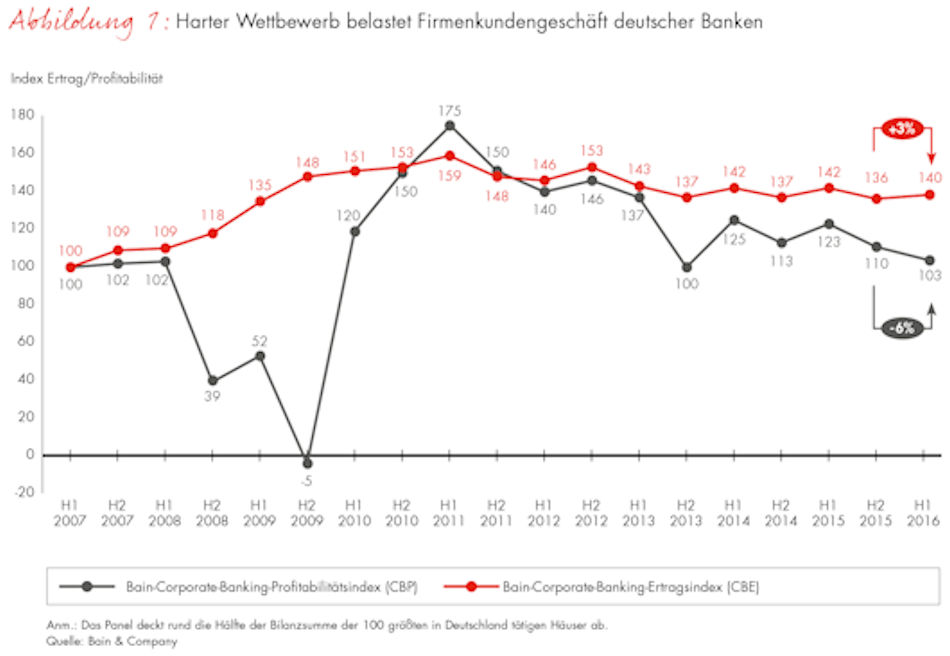

Die umstrittenen Maßnahmen der Europäischen Zentralbank mit einem Leitzins von null Prozent und Negativzinsen auf Einlagen zeigen zumindest im Firmenkundengeschäft der deutschen Banken Wirkung. Im ersten Halbjahr 2016 stieg das Kreditvolumen um immerhin knapp 2 Prozent auf den neuen Rekord von 1.024 Milliarden Euro. Insbesondere Großbanken sowie genossenschaftliche Institute und Sparkassen weiteten ihr Engagement aus. Der enorm harte Wettbewerb um jedes größere Unternehmen verhinderte jedoch einen spürbaren Effekt auf Erträge und Gewinne. Der Bain-Corporate-Banking-Index stieg in der Dimension Ertrag im Vergleich zum zweiten Halbjahr 2015 zwar um 3 Prozent, blieb damit aber leicht unter dem Niveau der ersten Jahreshälfte 2015. In der Dimension Profitabilität ging der Bain-Corporate-Banking-Index noch einmal um 6 Prozent zurück und weist damit den niedrigsten Stand seit 2013 auf. Nach der Finanzkrise 2008/09 fiel er lediglich im zweiten Halbjahr 2013 noch tiefer (Abb. 1).

In den Jahren 2010 bis 2012 hatte der Profitabilitätsindex noch um bis zu 75 Prozent höher gelegen – ein entscheidender Grund, warum Landesbanken, regionale und ausländische Institute sowie Spezialanbieter ins Corporate-Banking drängten. Dr. Jan-Alexander Huber, Partner bei Bain & Company, beobachtet mittlerweile zum Teil ruinöse Tendenzen im Wettbewerb und warnt: „Es macht keinen Sinn, Kunden um jeden Preis und zu jeder Marge zu gewinnen oder zu halten. Vielmehr sollten die Banken ausgewählte Firmenkunden mit einer exzellenten Gesamtleistung überzeugen.“ Angesichts der anhaltenden Niedrigzinsen mahnt er insbesondere einen Ausbau des Provisionsgeschäfts an.

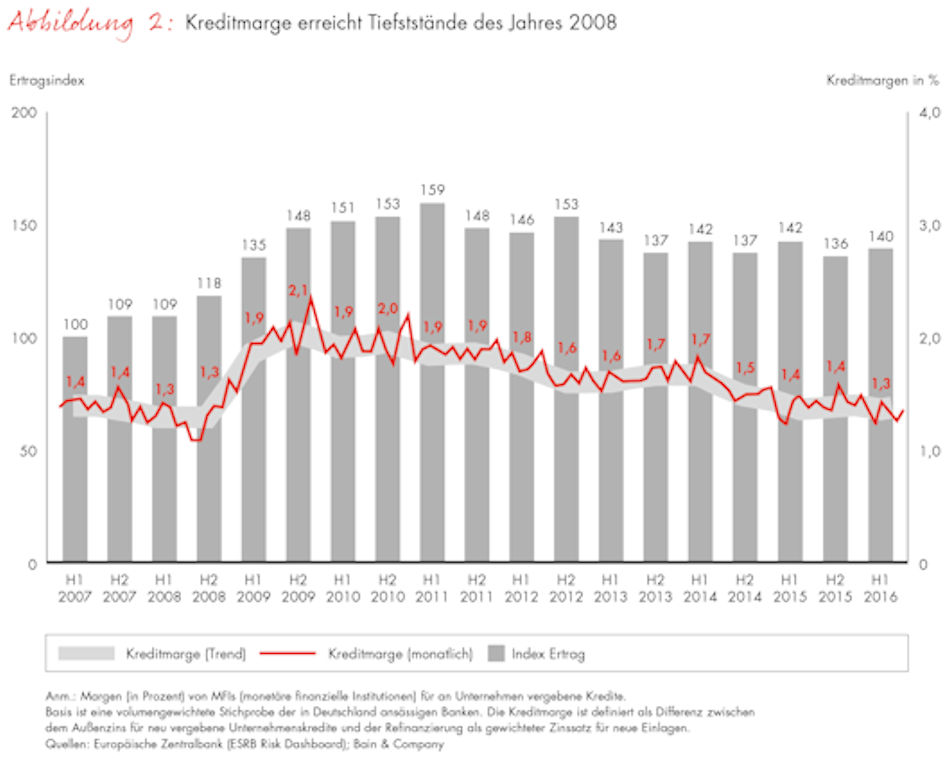

Kreditmarge fällt auf Niveau des Krisenjahrs 2008

Die schwierige Situation im Kreditgeschäft verdeutlicht dessen Marge. Mit 1,3 Prozent fiel sie im ersten Halbjahr 2016 auf das Niveau des Krisenjahrs 2008 (Abb. 2). Banken versuchen hier bereits gegenzusteuern, indem sie sich auf Kernkunden und auf differenzierte Margen konzentrieren. Die Kreditrisikovorsorge ist zuletzt um 50 Prozent gestiegen und belastet das Geschäft zusätzlich. Nach einem besonders niedrigen Stand Ende 2015 kehrte sie in diesem Jahr wieder auf den Durchschnitt der letzten zweieinhalb Jahre zurück.

Fortschritte gab es zur Halbzeit 2016 auf der Kostenseite. Die Cost-Income-Ratio im Corporate-Banking stabilisierte sich bei 42 Prozent. In den vergangenen Jahren hatte – allen Sparmaßnahmen zum Trotz – speziell die verschärfte Regulierung zu einem Anstieg der Cost-Income-Ratio geführt. Der Erfolg der laufenden Programme zur Kostensenkung zeigt sich auch beim Verwaltungsaufwand. Nach einem kontinuierlichen Anstieg in den letzten zwei Jahren sank der Indexwert in diesem Jahr erstmals wieder leicht.

Eigenkapitalrendite geht zurück

Die Stabilisierung auf der Kostenseite reichte jedoch nicht aus, um den Rückgang der Eigenkapitalrendite in der ersten Jahreshälfte 2016 zu stoppen. Die höhere Kreditrisikovorsorge, der Margendruck und die fortlaufende Stärkung der Eigenkapitalbasis konterkarierten die positiven Effekte der laufenden Sparprogramme und des steigenden Kreditvolumens. Mit nunmehr 14 Prozent Eigenkapitalrendite nach Steuern verdienen die Banken in Deutschland im Corporate-Banking aber nach wie vor mehr als ihre Eigenkapitalkosten. „Allerdings darf sich keine Bank trotz zweistelliger Renditen in Sicherheit wiegen“, betont Branchenkenner Dr. Christian Graf, Principal bei Bain & Company. „Das Umfeld wird auch in den kommenden Jahren herausfordernd bleiben.“ Er verweist auf den harten Wettbewerb und das Vordringen bankfremder Anbieter. „Das Gebot der Stunde ist die Konzentration auf profitable Geschäftsfelder und profitable Kunden.“

Der Bain-Corporate-Banking-Index auf einen Blick

Der halbjährlich erhobene Bain-Corporate-Banking-Index basiert auf veröffentlichten Daten führender deutscher Banken. Das Panel deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Corporate-Banking und einer entsprechenden Segmentberichterstattung. Bei der erstmaligen Erstellung erfasste Bain für die Jahre 2007 bis 2012 zahlreiche Rohdaten jeder einzelnen Bank, darunter die Erträge (Zins- und Provisionsüberschuss), die Kostenstruktur (Verwaltungsaufwand), die Kreditrisikovorsorge, die Profitabilität (Ergebnis vor Steuern), das Eigenkapital und das Kreditvolumen. Die Wahl des Ausgangsjahrs 2007 ermöglicht Vergleiche zwischen dem letzten Jahr vor Ausbruch der globalen Finanzkrise und der aktuellen Situation. Sämtliche Rohdaten untersuchten die Bain-Experten auf Einmaleffekte, die sich beispielsweise aus Übernahmen oder Änderungen im Reporting ergeben, und bereinigten die Datenreihen entsprechend. Danach erfolgte eine Aggregation der Daten pro Bank, bevor sie mit einem Gewicht von maximal 20 Prozent in den Gesamtindex einflossen. Diese Limitierung des Einflusses einzelner Banken stellt sicher, dass Sonderentwicklungen großer Finanzinstitute nicht die Darstellung des Index im Zeitverlauf verzerren. Vor Veröffentlichung wurden die Daten Robustheitschecks anhand vorhandener Studien und weitergehender Analysen von Bain unterzogen und zum Teil um weitere Datenpunkte ergänzt. Bain veröffentlicht den Corporate-Banking-Index in zwei Ausprägungen: den Bain-Corporate-Banking-Ertragsindex (CBE) und den Bain-Corporate-Banking-Profitabilitätsindex (CBP). Beide geben im Zeitverlauf einen hervorragenden Überblick über die Geschäftsentwicklung im Corporate-Banking und lassen sich als Benchmark für jedes einzelne Finanzinstitut nutzen.