Pressemitteilung

- Mehr als die Hälfte der Retail-Bankkunden in Deutschland nutzt schon heute Angebote von Wettbewerbern

- Über 50 Prozent würden Finanzprodukte auch von etablierten Tech-Konzernen erwerben

- DKB und ING-DiBa erreichen in Deutschland die höchsten Loyalitätswerte

- Filialbanken können mit Omnikanal-Angeboten die Kundenbindung stärken

Den Hausbanken in Deutschland droht das Schicksal von Grundversorgern in anderen regulierten Branchen. Während sie Basisdienste bereitstellen, konkurrieren digitale Branchenvorreiter und neue Anbieter um die margenstarken Produkte. Das Ausmaß dieser Bedrohung zeigt die Studie „Evolving the Customer Experience in Banking“ der internationalen Managementberatung Bain & Company. An der Studie haben weltweit rund 133.000 Bankkunden in 22 Ländern teilgenommen, davon mehr als 10.000 in Deutschland. Danach wird schon heute mehr als die Hälfte der Befragten hierzulande ihrer Hausbank untreu. Gerade bei höhermargigen Produkten wie Krediten und Versicherungen machen sich die Kunden die Vorteile des digitalen Zeitalters zunutze und wählen das beste Angebot am Markt.

Angesichts des schnellen technischen Wandels und neuer, disruptiver Geschäftsmodelle suchen Unternehmen allerorts nach Wegen, wie sie schneller, innovativer und zukunftsfähiger werden können. Gleichzeitig stehen immer mehr junge Mitarbeiter den traditionellen Karrierepfaden skeptisch gegenüber. Sie wollen eine erfüllende, herausfordernde Arbeit – und zwar in einem Umfeld, das ihren Werten und Prinzipien entspricht.

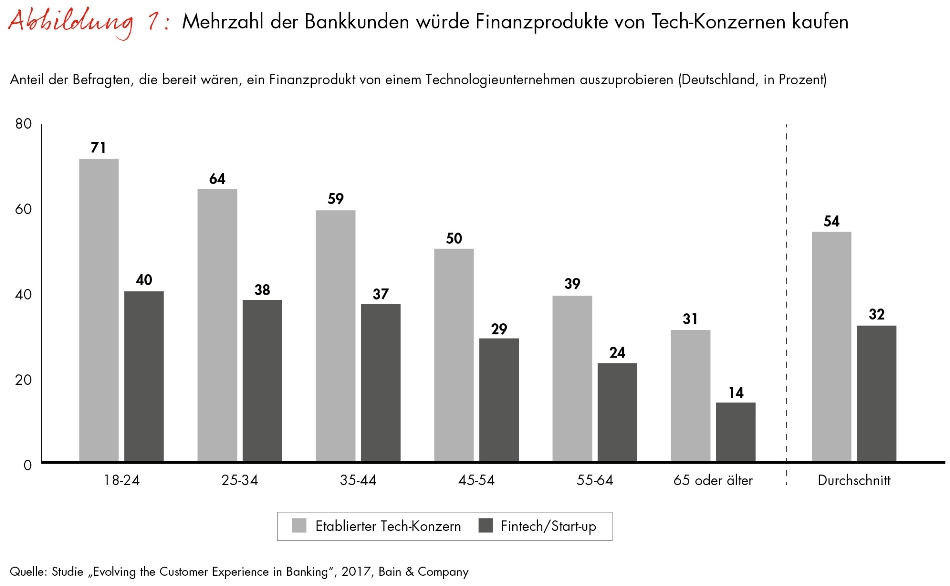

Tech-Konzerne verdrängen Fintechs

Bislang profitierten von dieser stillen Abwanderung vor allem andere Kreditinstitute. Doch 54 Prozent der befragten deutschen Bankkunden sind grundsätzlich offen dafür, Finanzprodukte auch von großen Tech-Konzernen wie Amazon, Apple oder Google zu erwerben. Diese Unternehmen verdrängen damit die Fintechs als gefährlichste Angreifer. Lediglich ein Drittel der Deutschen würde einem Start-up sein Geld anvertrauen. Und die Bereitschaft, Finanzprodukte bei Branchenneulingen zu erwerben, sinkt mit zunehmendem Alter (Abb. 1).

Bain-Partner Dr. Dirk Vater verweist auf die Vorstöße von Tech-Konzernen bei Kreditkarten oder Ratenzahlungen, und sieht deren Einstieg ins Retail-Banking als denkbaren nächsten Schritt: „Die Voraussetzungen für große Tech-Konzerne sind günstig. Sie verfügen über eingespielte digitale Prozesse sowie etablierte Marken – und schon heute vertrauen ihnen Kunden auch persönliche Daten an.“ Zwar wenden sich bislang nur wenige Kunden komplett von ihrer Hausbank ab. „Doch die stille Abwanderung trägt bereits Züge einer Massenbewegung“, warnt Vater. „Gerade die Filialbanken müssen alles daransetzen, ihre Kunden stärker als bisher über alle Kanäle hinweg zu begeistern.“

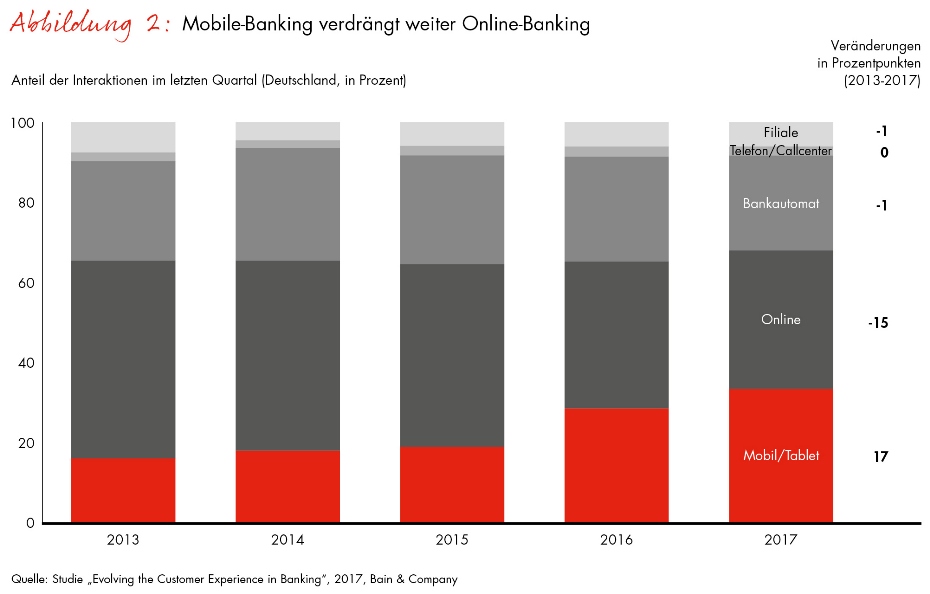

Mobile-Banking kannibalisiert das Online-Banking

Eine Schlüsselrolle kommt dem Ausbau des Mobile-Bankings zu. Binnen fünf Jahren stieg dessen Anteil an allen Interaktionen deutscher Bankkunden um 17 Prozentpunkte. Das Erledigen von Bankgeschäften per Smartphone oder Tablet liegt inzwischen gleichauf mit dem Online-Banking, das in dieser Zeit 15 Prozentpunkte verlor. Der Anteil der Filialen und Kontaktcenter hat sich dagegen kaum verändert (Abb. 2). „Der Vormarsch des mobilen Kanals ist für die Banken Fluch und Segen zugleich“, erklärt Bain-Partner und Bankenexperte Dr. Markus Bergmann. „Die Konkurrenz ist in der digitalen Welt nur wenige Klicks entfernt.“ Ein einseitiger Ausbau digitaler Kanäle birgt noch eine weitere Gefahr. Die mit dem Net Promoter® Score (NPS®) messbare Loyalität sowohl reiner Digital- als auch reiner Filialkunden liegt traditionell niedriger als bei Nutzern mehrerer Kanäle. „Die Zeiten ausschließlich analoger und digitaler Banken gehen zu Ende“, so Bergmann. „Die Zukunft gehört dem Omnikanal.“

Noch liegen die Direktbanken in der Gunst der Kunden vorn, mit NPS-Werten deutlich über dem Branchenschnitt. Deshalb dominieren sie auch das Ranking der Einzelinstitute. Die höchsten NPS-Werte in Deutschland erreichte 2017 die DKB, gefolgt von der ING-DiBA und Comdirect. Doch der Abstand verkürzt sich, weil die NPS-Werte der Direktbanken zurückgehen, während einige Filialbanken aufholen.

Banken mit großen Defiziten auf dem Weg zum Omnikanal

Der Transformationsprozess hin zur Omnikanal-Bank stellt zahlreiche Institute vor enorme Herausforderungen. In den wenigsten Häusern gibt es heute bereits

- eine durchgängig kundenorientierte Gestaltung der Kundenreise

- eine Ende-zu-Ende-Digitalisierung der Kernprozesse

- kanalübergreifende Anreiz- und Steuerungsmechanismen

- agile, auf Kundenreisen fokussierte Organisationsstrukturen

- eine konsolidierte, schlagkräftige IT-Landschaft

Um diesen fragmentierten Zustand zu überwinden, sollten sich Banken in einem ersten Schritt auf eine Kundenreise konzentrieren, beispielsweise die Baufinanzierung, und hier sämtliche Prozesse über alle Kanäle hinweg durchleuchten. Dieses Vorgehen sprengt die Grenzen bisheriger Organisationsstrukturen und bringt Experten aus unterschiedlichen Abteilungen in agilen Teams zusammen. Es entsteht eine Omnikanal-fähige Pilotkundenreise, die als Blaupause für den weiteren Umbau der Organisation dient.

Viele Banken schrecken vor solch einem tiefgreifenden Wandel noch zurück. Stattdessen optimieren sie Prozesse innerhalb der einzelnen Kanäle. „Wer den Omnikanal-Gedanken nicht lebt, öffnet Tür und Tor für Wettbewerber innerhalb und außerhalb der Branche“, betont Bain-Partner Vater. Doch wer ein kanalübergreifendes Angebot aus einem Guss schafft, profitiert gleich mehrfach. Denn loyale Kunden kaufen mehr Produkte bei ihrer Hausbank, bleiben ihr länger treu und empfehlen sie häufiger weiter. Vater stellt fest: „Die Retail-Banken haben den Schlüssel für ihren künftigen Erfolg selbst in der Hand.

Net Promoter Score® (NPS®)

Bain misst die Kundenzufriedenheit seit mehr als zehn Jahren branchen- und länderübergreifend mit dem Net Promoter® Score (NPS®). Diese Kennzahl ergibt sich aus den Antworten auf eine einzige Frage: „Auf einer Skala von null bis zehn, wie wahrscheinlich ist es, dass Sie diese Bank einem Freund oder Kollegen weiterempfehlen?“ Die Antworten werden drei Kategorien zugeordnet. Dabei hat sich gezeigt, dass nur Werte von neun oder zehn für wirklich loyale Kunden stehen („Promotoren“), sieben und acht Passive sind und Bewertungen von sechs oder weniger als Kritiker eingestuft werden müssen. Wird der Anteil der Kritiker von dem der Promotoren subtrahiert, ergibt sich der NPS.