Pressemitteilung

- Im hart umkämpften deutschen Markt für Sachversicherungen sind 4 Milliarden Euro mehr Einnahmen und 14 Milliarden Euro weniger Kosten möglich

- Modellrechnung berücksichtigt die 30 wichtigsten Anwendungen in insgesamt sieben Technologiefeldern

- Kunden profitieren von niedrigeren Beiträgen, besserem Service und neuen Diensten

- Versicherer haben mehr Spielraum für Zukunftsinvestitionen

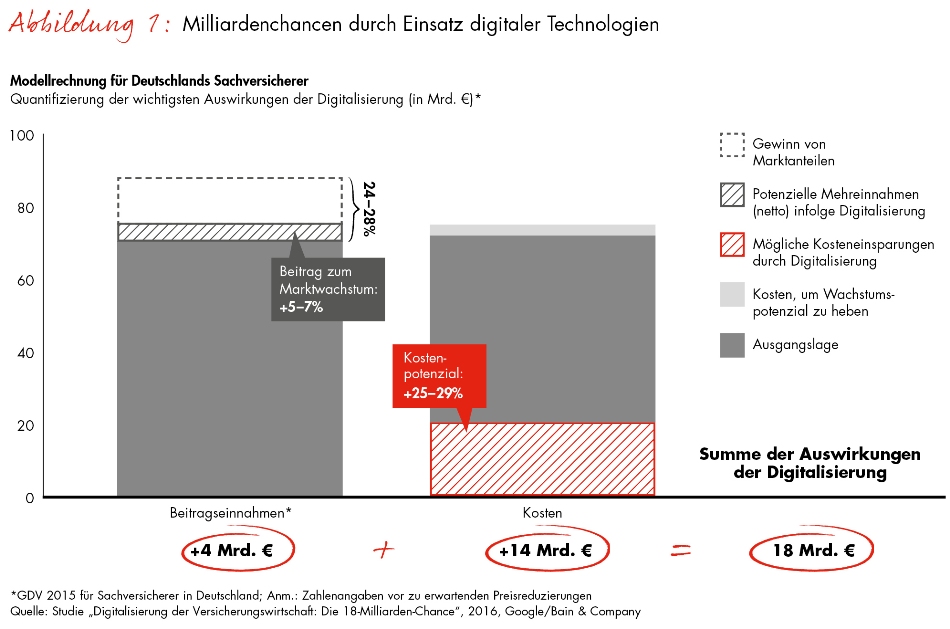

Die Digitalisierung ist für Deutschlands Sachversicherer eine Jahrhundertchance. Sie können in ihrem hart umkämpften Markt die Kosten um insgesamt 14 Milliarden Euro senken und zusätzliche Erträge in Höhe von bis zu 4 Milliarden Euro erzielen (Abb. 1). Dies zeigt eine umfassende Modellrechnung der internationalen Managementberatung Bain & Company in Zusammenarbeit mit Google für die Studie „Digitalisierung der Versicherungswirtschaft: Die 18-Milliarden-Chance“. Einsparpotenziale ergeben sich insbesondere in der mit Abstand größten Kostenposition, dem Schadenmanagement – und zwar ohne Einschränkungen für den Kunden. Digitale Technologien ermöglichen eine verstärkte Prävention und eine bessere Risikoauswahl, gleichzeitig lässt sich die Zahl der Betrugsfälle reduzieren. Zusätzliche Erträge versprechen unter anderem neue Versicherungsthemen wie Cyber-Security, Robotik und Drohnen.

„In den kommenden Jahren können sich die Marktanteile in der Assekuranz erheblich verschieben“, erklärt Dr. Henrik Naujoks, Leiter der Bain-Praxisgruppe Financial Services in der Region Europa, Mittlerer Osten und Afrika sowie Co-Autor der Studie. „Auf der Gewinnerseite stehen diejenigen Versicherer, die ihre Digitalisierung mit aller Entschlossenheit vorantreiben.“

Internet der Dinge und virtuelle Realität verändern Versicherungsgeschäft

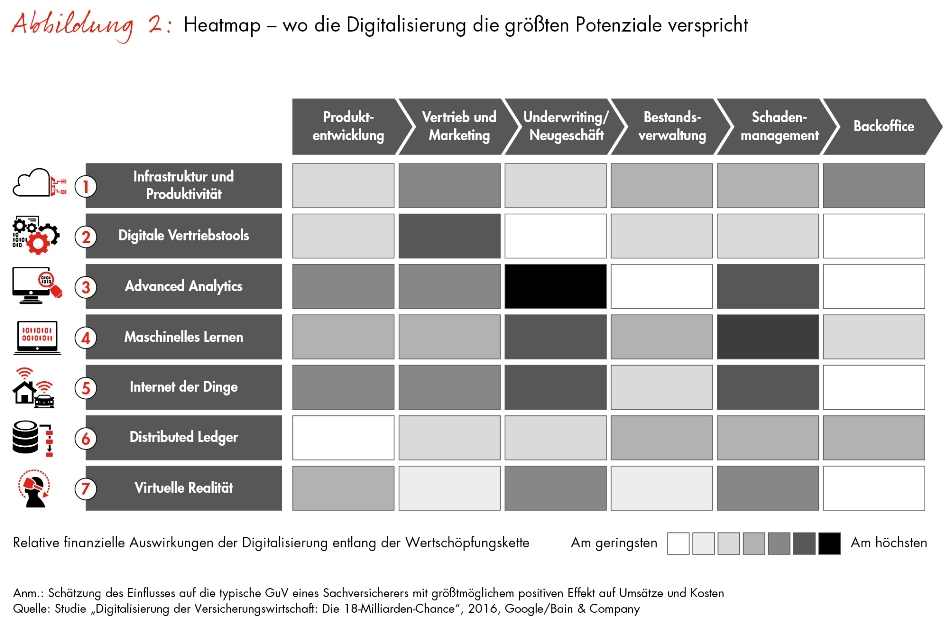

Im digitalen Zeitalter kommt es für Sachversicherer darauf an, ihren Blickwinkel zu erweitern. Bislang konzentrieren sich viele Anbieter auf die Kundenschnittstelle und auf Innovationen in den Bereichen Operations und IT. Doch ihre volle Wirkung entfaltet die Digitalisierung erst, wenn die gesamte Wertschöpfungskette und weitere wichtige Technologien einbezogen werden (Abb. 2). Dazu zählen das Internet der Dinge und Virtual Reality ebenso wie maschinelles Lernen und Advanced Analytics. So schafft virtuelle Realität beispielsweise völlig neue Möglichkeiten, mit 3D-fähigen Smartphones Schäden exakt aufzunehmen und Unfälle minutiös durch künstliche Intelligenz zu rekonstruieren und zu evaluieren.

Neben den Versicherungen profitieren vor allem die Kunden von der Digitalisierung. Erste Kfz-Versicherer bieten ihren Kunden bereits Rabatte für Fahrzeuge mit Telematiktechnologie, die das Fahrverhalten analysiert. Insgesamt könnte das Prämienniveau angesichts sinkender Kosten deshalb nachgeben. Beim Service wird der Mehrwert der Digitalisierung für die Kunden im Alltag deutlich. Unfälle lassen sich binnen Minuten aufnehmen und melden, Wartezeiten bei der Schadensregulierung gehören der Vergangenheit an. Gleichzeitig können die Sachversicherer ihr Serviceangebot erweitern und beispielsweise mithilfe von 3D-Aufnahmen Hinweise für einen besseren Gebäudeschutz geben. Moderne Datenanalyseverfahren machen es zudem möglich, Policen zu optimieren, indem sie stärker auf den individuellen Bedarf abgestimmt werden. Den Versicherern selbst verschafft dies finanziellen Spielraum für erforderliche Investitionen.

„Die Versicherer sind gut beraten, die Digitalisierung im Sinne ihrer Kunden zu nutzen“, stellt Dr. Florian Mueller fest, Bain-Partner und Co-Autor der Studie. „Wenn sie ihre Kunden mit Leistung überzeugen, sinkt auch deren Wechselbereitschaft.“ Dies ist gerade in der Kfz-Versicherung derzeit ein massives Problem. Und noch eine zweite Herausforderung lässt sich mit digitalen Technologien meistern: die fehlende Interaktion. „Durch unsere Studien zur Kundenloyalität wissen wir, dass die Unzufriedenheit von Kunden steigt, je länger der letzte Kontakt zu ihrer Versicherung zurückliegt“, so Mueller. Digitale Technologien erleichtern Interaktionen und bieten damit immer wieder Anknüpfungspunkte, die Geschäftsbeziehung zu erweitern.

Die fünf Erfolgsfaktoren für die Assekuranz im digitalen Zeitalter

Die Studie hat fünf Aufgabenfelder erarbeitet, die die Versicherer jetzt angehen müssen:

- Konsequentes Denken aus Kundensicht. Die Digitalisierung ist die passende Antwort auf ein grundlegend verändertes Kundenverhalten. Jede neue Anwendung sollte das Kundenerlebnis verbessern und einen spürbaren Mehrwert für die Versicherten schaffen.

- Erweiterung der digitalen Perspektive. Versicherungen müssen frühzeitig die technologischen Möglichkeiten identifizieren, die ihre Kernprozesse oder ihre Wettbewerbsposition verbessern.

- Sorgfältige Auswahl des digitalen Portfolios. Nicht alle neuen Technologien werden die Erwartungen erfüllen. Daher sollten Versicherungsunternehmen ihr digitales Portfolio passgenau aufbauen und externe Partner einbinden.

- Agilität in der Entwicklung. Wer neue Produkte oder Services erst komplett entwickelt und dann einsetzt, läuft Gefahr, den Anschluss zu verlieren. Stattdessen sollten Versicherer rasch Prototypen zur Marktreife bringen und diese im Geschäftsverlauf mit Partnern und Kunden optimieren.

- Ausbau der digitalen Fähigkeiten und Kultur. Die Optimierung von Produkten und Prozessen im laufenden Betrieb erfordert einen weitreichenden Kulturwandel. Ein umfassender Change-Prozess in den Unternehmen ist daher unabdingbar.

Über die Studie

Bain & Company hat gemeinsam mit Google ein Modell erarbeitet, das ermitteln hilft, wie sich verschiedene digitale Technologien auf die Einnahmen und Kosten deutscher Sachversicherer in den kommenden drei bis fünf Jahren auswirken. Für die vorliegende Studie wählten Experten aus den vielfältigen denkbaren digitalen Anwendungen die 30 Themen mit der höchsten Relevanz aus. Sie nutzten dazu detaillierte Analysen und quantifizierten mögliche Effekte. Für jede der 30 Anwendungen wurde nachfolgend untersucht, welche Auswirkungen ihr Einsatz auf die einzelnen Kostenpositionen und Wertschöpfungsstufen sowohl absolut als auch prozentual hat. Die Experten modellierten dazu den Prototypen eines Anbieters. Seine Einnahmen und Kosten basieren auf statistischen Daten und Erfahrungswerten. Aus den detaillierten Analysen leitet die Studie Aussagen für die gesamte Branche ab. Im Gespräch mit zahlreichen Verantwortlichen von Versicherern sowie Marktbeobachtern wurden sämtliche Erkenntnisse anschließend noch einmal auf den Prüfstand gestellt und validiert. Das Ergebnis ist eine bislang einzigartige Modellrechnung, welche Folgen die Digitalisierung für die deutschen Versicherungsunternehmen hat.