Pressemitteilung

- Trotz steigender Kreditnachfrage verharren Erträge und Gewinne im klassischen Firmenkundengeschäft der Banken auf dem niedrigsten Niveau seit 2009

- Potenziale insbesondere im Cross-Selling von Kapitalmarkt- und Absicherungsprodukten werden nicht ausgeschöpft

- Extreme Wettbewerbsintensität belastet Kredit- und Provisionsgeschäft

- Kreditmarge fällt mit 1,2 Prozent auf historischen Tiefststand

- Eigenkapitalrentabilität vor Steuern bleibt mit 11 Prozent stabil

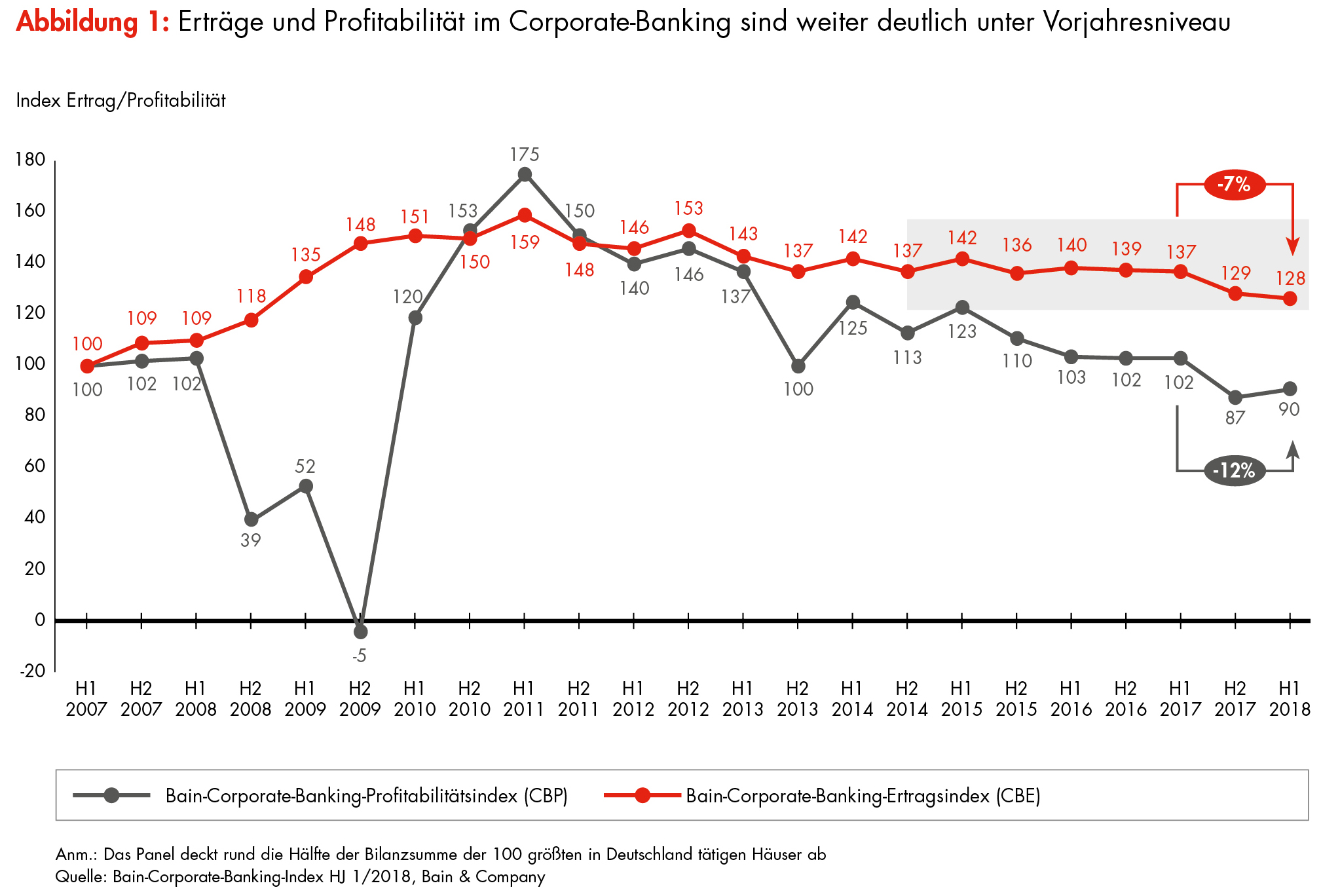

Die deutsche Wirtschaft ist in den vergangenen Jahren deutlich gewachsen, viele Unternehmen haben expandiert – und dennoch sind hierzulande die Erträge und Gewinne der Banken im Firmenkundengeschäft zuletzt immer weiter zurückgegangen. So ist im ersten Halbjahr 2018 der Bain-Corporate-Banking-Index bei den Erträgen noch einmal gesunken und liegt nun sogar unter dem Wert des Finanzkrisenjahrs 2009. Der Profitabilitätsindex verharrt hingegen auf einem sehr niedrigen Niveau (Abb. 1). „Die Banken heizen mit ambitionierten Wachstumsplänen den Wettbewerb immer mehr an“, erklärt Bain-Partner Dr. Christian Graf. „Zudem werden vorhandene Potenziale insbesondere im Cross-Selling nicht vollumfassend genutzt.“

Immer mehr Kredite mit immer weniger Marge

Besonders deutlich zeigt sich diese Entwicklung im Brot- und Buttergeschäft der Banken, den Firmenkrediten. Seit nunmehr fünf Jahren steigt das Kreditvolumen unaufhörlich und erreichte im ersten Halbjahr 2018 mit 1,12 Billionen Euro einen neuen Höchststand. Insbesondere Sparkassen und private Kreditbanken legten im vergangenen Jahr leicht zu, hingegen ist der Marktanteil der Genossenschaftsbanken geringfügig zurückgegangen. Über alle Institutsgruppen hinweg erweisen sich Kredite an Mittelständler mit einem Umsatz von jährlich 25 bis 250 Millionen Euro als entscheidender Treiber.

Trotz wachsender Kreditvolumina sind Zinsüberschuss und Kreditmarge branchenweit rückläufig. Die Kreditmarge fiel im ersten Halbjahr 2018 mit 1,2 Prozent auf einen historischen Tiefststand. Zwar belasten auch die anhaltenden Niedrigzinsen und zusätzliche Kosten für Regulierung und Digitalisierung das Kreditgeschäft. Doch nach Überzeugung von Bain-Partner Dr. Jan-Alexander Huber ist ein guter Teil der Ertrags- und Gewinnschwäche hausgemacht: „Einige Banken unterminieren mit ihrem aggressiven Verhalten die Basis des Corporate-Bankings in Deutschland. Hinzu kommt, dass manche Institute die Bedürfnisse ihrer Kernkunden noch immer nicht richtig kennen.“ Das trifft auch den langjährigen Hoffnungsträger, das Provisionsgeschäft. Dort schwächt in jüngster Zeit zudem die verhaltene Nachfrage nach Kapitalmarkt- und Absicherungsprodukten die Erträge.

Restrukturierungsprogramme sorgen für Entlastung

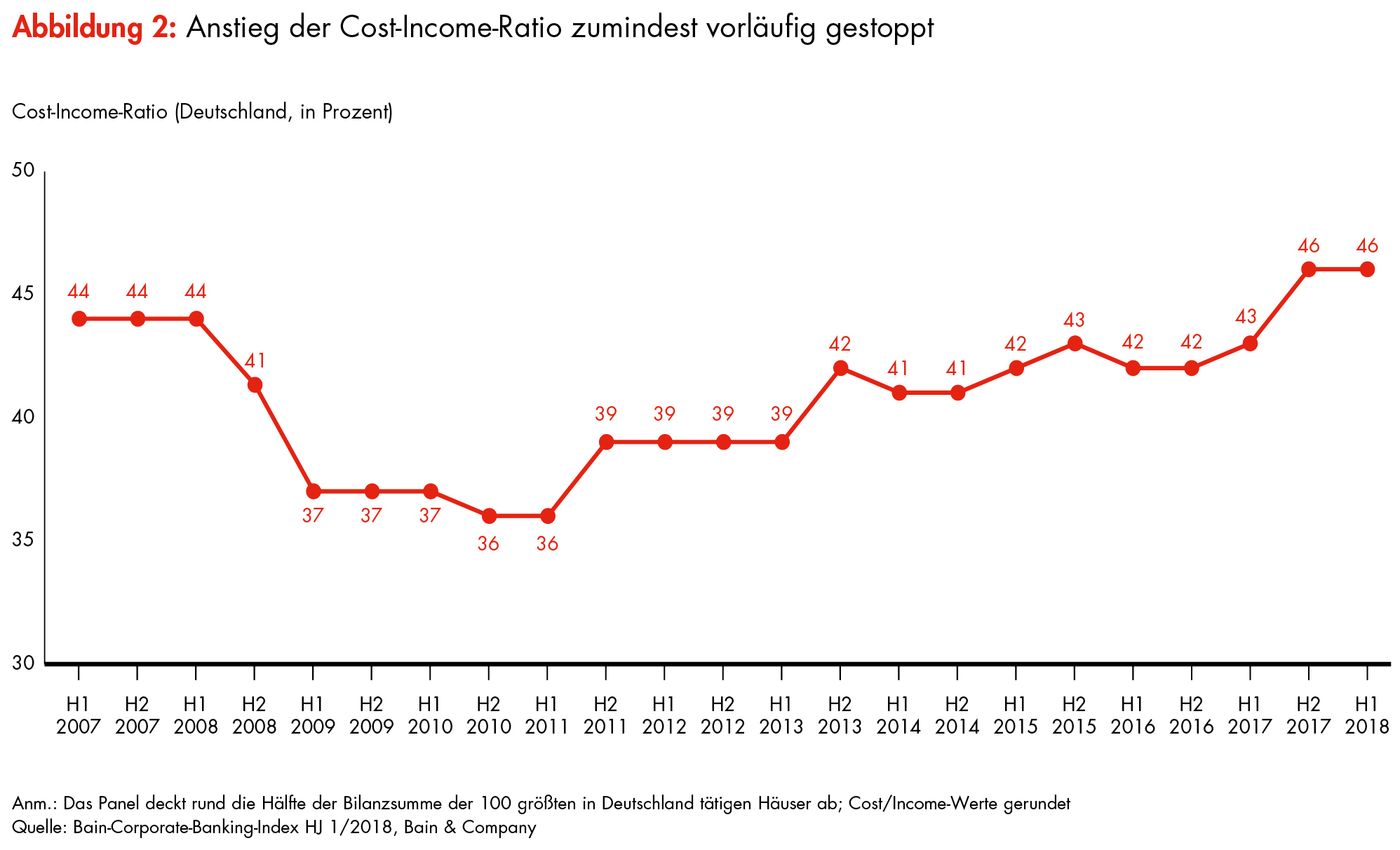

Auf der Kostenseite gibt es dagegen Fortschritte. Im ersten Halbjahr 2018 wurde die Zunahme des Verwaltungsaufwands gestoppt, in der Folge stabilisierte sich die Cost-Income-Ratio (Abb. 2). Hier zeitigen die laufenden Restrukturierungsprogramme sichbare Erfolge. Die Einsparungen kompensieren die steigenden Aufwendungen für Zukunftsprojekte insbesondere im Zuge der Digitalisierung.

Auch die Kosten für die Kreditrisikovorsorge bewegen sich nach einem Anstieg im zweiten Halbjahr 2017 wieder unterhalb der langjährigen Durchschnittswerte. Dieser Rückgang hat dazu beigetragen, dass sich die Eigenkapitalrentabilität vor Steuern im ersten Halbjahr 2018 mit 11 Prozent oberhalb der Eigenkapitalkosten stabilisieren konnte. Branchenkenner Huber sieht jedoch keinen Grund zur Entwarnung: „Der langjährige Aufschwung in Deutschland nähert sich dem Ende. Damit steigt die Notwendigkeit, Vorsorge für ausfallgefährdete Kredite zu treffen. Das wiederum wird die Rentabilität des Corporate-Bankings schmälern.“

Verbesserungspotenzial ausschöpfen

Die von Bain Ende 2018 veröffentlichte Studie „Corporate-Banking: Das Ende der Wachstumsillusionen“ zeigt, wie Banken ihr Firmenkundengeschäft krisenfest aufstellen können. Zu den wichtigsten Stellhebeln zählen demnach ein strafferes Produktportfolio, die Digitalisierung sämtlicher Standardprozesse sowie ein systematisch gesteuerter Vertrieb. Noch liegt in diesen Themen erhebliches Verbesserungspotenzial. „Banken, die ihre Möglichkeiten hier ausschöpfen, können durchaus ambitionierte Wachstumsziele erreichen“, so Bain-Partner Graf. „Sie müssen ihre Corporate-Banking-Strategie mittel- und langfristig denken. Kurzfristig einfach an der Preisschraube zu drehen genügt nicht.“

Der Bain-Corporate-Banking-Index auf einen Blick

Der halbjährlich erhobene Bain-Corporate-Banking-Index basiert auf veröffentlichten Daten führender deutscher Banken. Das Panel deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Corporate-Banking und einer entsprechenden Segmentberichterstattung. Bei der erstmaligen Erstellung erfasste Bain für die Jahre 2007 bis 2012 zahlreiche Rohdaten jeder einzelnen Bank, darunter die Erträge (Zins- und Provisionsüberschuss), die Kostenstruktur (Verwaltungsaufwand), die Kreditrisikovorsorge, die Profitabilität (Ergebnis vor Steuern), das Eigenkapital und das Kreditvolumen. Die Wahl des Ausgangsjahrs 2007 ermöglicht Vergleiche zwischen dem letzten Jahr vor Ausbruch der globalen Finanzkrise und der aktuellen Situation.

Sämtliche Rohdaten untersuchen die Bain-Experten auf Einmaleffekte, die sich beispielsweise aus Übernahmen oder Änderungen im Reporting ergeben, und bereinigen die Datenreihen entsprechend. Danach erfolgt eine Aggregation der Daten pro Bank, bevor sie mit einem Gewicht von maximal 20 Prozent in den Gesamtindex einfließen. Diese Limitierung des Einflusses einzelner Banken stellt sicher, dass Sonderentwicklungen großer Finanzinstitute nicht den Index im Zeitverlauf verzerren. Vor Veröffentlichung werden die Daten Robustheitschecks anhand vorhandener Studien und weitergehenden Analysen von Bain unterzogen und zum Teil um weitere Datenpunkte ergänzt.

Bain veröffentlicht den Corporate-Banking-Index in zwei Ausprägungen: den Bain-Corporate-Banking-Ertragsindex (CBE) und den Bain-Corporate-Banking-Profitabilitätsindex (CBP). Beide geben im Zeitverlauf einen hervorragenden Überblick über die Geschäftsentwicklung im Corporate-Banking und lassen sich als Benchmark für jedes einzelne Finanzinstitut nutzen.