Pressemitteilung

- Digitale Vorreiter im Retail-Banking übertreffen mit einer Eigenkapitalrendite von 8,7 Prozent den Wettbewerb deutlich und haben loyalere Kunden

- Schweizer Häuser haben gegenüber der europäischen Konkurrenz oft das Nachsehen

- Mit der richtigen Digitalstrategie können die Nachzügler aufholen; sieben Elemente sind dabei entscheidend

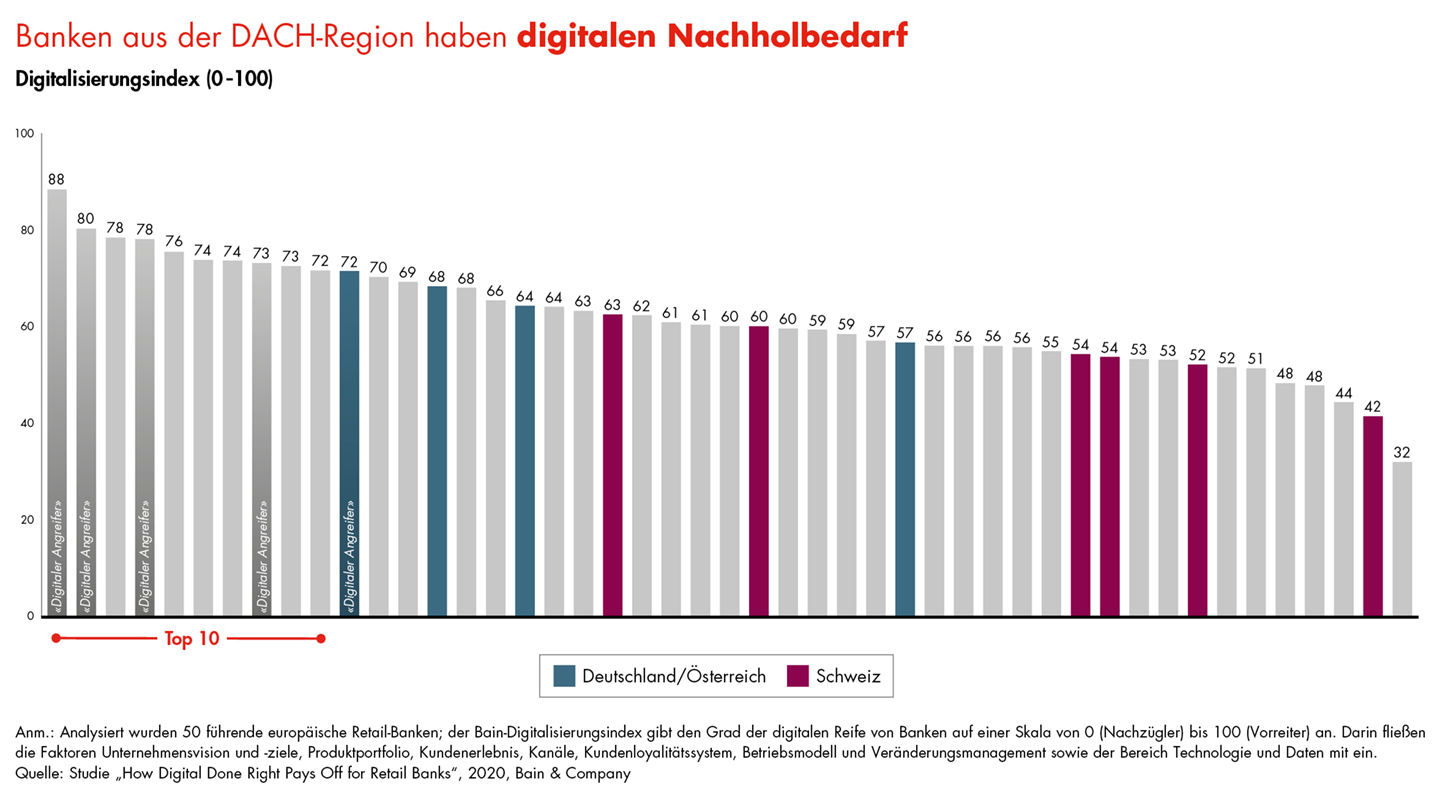

Nur wenige Retail-Banken schaffen es, mit ihren Digitalisierungsbemühungen ihre Kunden zu begeistern und die angestrebten Kostenvorteile zu realisieren. Wie gross die Unterschiede zwischen digitalen Vorreitern und Nachzüglern sind, belegt ein aktuelles Benchmarking von 50 führenden Retail-Banken in Europa, darunter sechs aus der Schweiz. In der dazugehörigen Studie „How Digital Done Right Pays Off for Retail Banks” zeigt die internationale Unternehmensberatung Bain & Company auf, was die besten Banken auszeichnet.

Corona-Krise forciert digitalen Bankbetrieb

„Der Lockdown und die fortwährenden Kontaktbeschränkungen beschleunigen den Wandel im Retail-Banking in einem bislang kaum gekannten Tempo“, stellt Bain-Partner Dr. Dirk Vater, Co-Autor der Studie und Leiter der Praxisgruppe Financial Services in Europa, dem Mittleren Osten und Afrika (EMEA), fest. „Nur mit einer konsequenten und umfassenden Digitalisierung können die Banken künftig die Erwartungen ihrer Kunden, Beschäftigten und Eigentümer erfüllen.“

Anhand von 150 Kriterien aus Kunden- sowie interner Bankensicht ermittelt das Bain-Benchmarking, wie weit die Digitalisierung der beteiligten Häuser fortgeschritten ist. Es basiert unter anderem auf Befragungen von Banken sowie Analysen digitaler Kanäle. Das Ergebnis ist ernüchternd – gerade was die Schweiz angeht. Vier von sechs Teilnehmern müssen sich mit hinteren Rängen begnügen, zwei rangieren im Mittelfeld (Abbildung).

Besseres Kundenerlebnis, geringere Kosten

Ein Vergleich der Benchmarking-Spitzengruppe mit der Konkurrenz macht es möglich, die Vorteile einer gezielten Digitalisierung zu quantifizieren. So liegt die mit dem Net Promoter ScoreSM (NPS®) messbare Kundenloyalität bei den digitalen Vorreitern unter den traditionellen Banken mit 21 Prozent signifikant über der des Wettbewerbs. Noch besser schneiden reine Onlinebanken ab. Sie überzeugen ihre Kunden unter anderem mit niedrigen Gebühren.

Die digitalen Vorreiter begeistern nicht nur ihre Kunden, sondern werden auch von ihrer Belegschaft deutlich positiver bewertet. Das gilt für die Weiterempfehlungsbereitschaft als Arbeitgeber ebenso wie für die Beurteilung der Zukunftsaussichten des Unternehmens aus Sicht der Mitarbeitenden.

Und auch die Eigentümer profitieren. Die bestplatzierten traditionellen Banken im Benchmarking erzielen im Schnitt eine Eigenkapitalrendite von 8,7 Prozent und liegen damit 2,5 Prozentpunkte über dem Durchschnittswert der Konkurrenz. Zudem ist ihre Cost-Income-Ratio deutlich niedriger. „Mit der richtigen Digitalstrategie steigt der Automatisierungsgrad einer Bank, ohne dass das Kundenerlebnis leidet. Im Gegenteil: Durch schnellere und einfachere Interaktionen wird dieses immer besser“, betont Dr. Jens Engelhardt, Partner im Zürcher Bain-Büro sowie Co-Autor der Studie. „Damit verbunden ist eine nachhaltige Kostensenkung.“

Digitalisierung konsequent vorantreiben

Was eine erfolgreiche Digitalstrategie ausmacht, zeigt die Studie anhand von zahlreichen Praxisbeispielen auf. Entscheidend sind sieben Elemente:

- Strategie, Ziele und Roadmap. Bei der Umsetzung einer klaren, stringent verfolgten Strategie fahren die besten Banken in der Regel zweigleisig. Einerseits digitalisieren sie ihr bestehendes Geschäft und erweitern es regelmässig um digitale Innovationen. Andererseits bauen sie neue Geschäftsmodelle auch abseits ihres Kernbusiness auf. Digitale Nachzügler unter den Schweizer Banken liegen bei diesem Thema selbst gegenüber den europaweit besonders schlecht bewerteten Häusern im Hintertreffen.

- Produktportfolio. Digitale Vorreiter setzen entweder auf ein einfaches, standardisiertes Produktportfolio oder auf ein breiteres, dann aber modular auf die Bedürfnisse der jeweiligen Kunden ausgerichtetes Leistungsspektrum.

- Kundenerlebnis. Die Verlagerung des Vertriebs in digitale Kanäle gelingt, wenn Banken systematisch sämtliche Kontaktpunkte entlang der Kundenreise digitalisieren und sich so in Richtung Ende-zu-Ende-Automatisierung bewegen. Haben Banken mehr als 80 Prozent ihres Angebots digitalisiert, laufen nahezu drei Viertel der Verkäufe über digitale Kanäle. Nur einige führende Schweizer Banken schaffen es bislang, hierbei den Durchschnitt zu übertreffen – für den Grossteil besteht hier noch signifikanter Aufholbedarf.

- Moderne Kanäle. Alle Zugangswege der Top-Banken im Benchmarking sind extrem nutzerfreundlich. Sie entsprechen dem, was der Kunde von anderen Digitalunternehmen gewohnt ist und heute erwartet. Den Top-Instituten gelingt es, ihre Kunden in die digitale Welt zu migrieren – zunächst mit sanften Methoden wie Werbekampagnen, dann aber auch mit härteren Massnahmen wie höheren Preisen etwa für Filialdienstleistungen.

- Kundenloyalitätssystem. Digitale Vorreiter erfassen regelmässig das Feedback ihrer Kunden bis hinunter zur Ebene einzelner Interaktionen und Touchpoints. Auf dieser Basis verbessern sie ihre Abläufe und Angebote systematisch und kontinuierlich. Das Bain-Benchmarking deckt bei diesem Punkt erhebliche Defizite bei allen beteiligten Schweizer Banken auf. Selbst führende Häuser kommen noch nicht einmal an die schwächsten 20 Prozent der europäischen Banken heran.

- Betriebsmodell. Führende Banken brechen Silodenken auf und richten ihre Organisation konsequent entlang der Kundenreise aus. Abteilungsübergreifende agile Teams sind hierfür genauso unentbehrlich wie ein Talentmanagement, durch das die benötigte Digitalexpertise aufgebaut und weiterentwickelt wird.

- Technologie und Daten. Viele traditionelle Banken haben mit einer unflexiblen, veralteten IT-Architektur zu kämpfen. Durch die Entkopplung der eingesetzten Systeme und die Einführung agiler Arbeitsweisen lassen sich Geschwindigkeit und Flexibilität deutlich erhöhen. Defizite gibt es vielerorts auch bei der Nutzung von Daten. Deren Verfügbarkeit und Qualität sicherzustellen ist ein kritischer erster Schritt.

Branchenkenner Engelhardt sieht mit Blick auf die Benchmarking-Ergebnisse dringenden Handlungsbedarf: „Selbst die besten Schweizer Banken übertreffen bei den sieben Elementen einer erfolgreichen Digitalstrategie den europäischen Durchschnitt nur selten. Dabei haben die Institute doch eigentlich den Ehrgeiz, sich davon deutlich abzuheben.“ Wollten die hiesigen Banken ihre Zukunft sichern, führe auch für sie an einer zielgerichteten Digitalisierung kein Weg vorbei. „Mit der richtigen Digitalstrategie entsteht Schritt für Schritt eine Bank, die Kunden wie Mitarbeitende begeistert und eine attraktive Rendite erwirtschaftet. Aufzuholen wird aber jeden Monat schwieriger. Daher ist es nun in der Schweiz an der Zeit, die Digitalisierung konsequent voranzutreiben.“