Pressemitteilung

- Eigenkapitalrendite übertrifft 2022 erstmals seit 2018 wieder die Kapitalkosten, und Erträge sowie Profitabilität sind höher denn je

- Kreditgeschäft profitiert von starker Nachfrage und steigenden Zinsen

- Schwache Konjunktur und große Unsicherheit erschweren derzeit das Geschäft, mittelfristig bietet vor allem die Dekarbonisierung der Wirtschaft weitere Chancen

- Nachhaltig profitables Corporate-Banking erfordert Balance zwischen anhaltender Kostendisziplin und fokussierten Investitionen

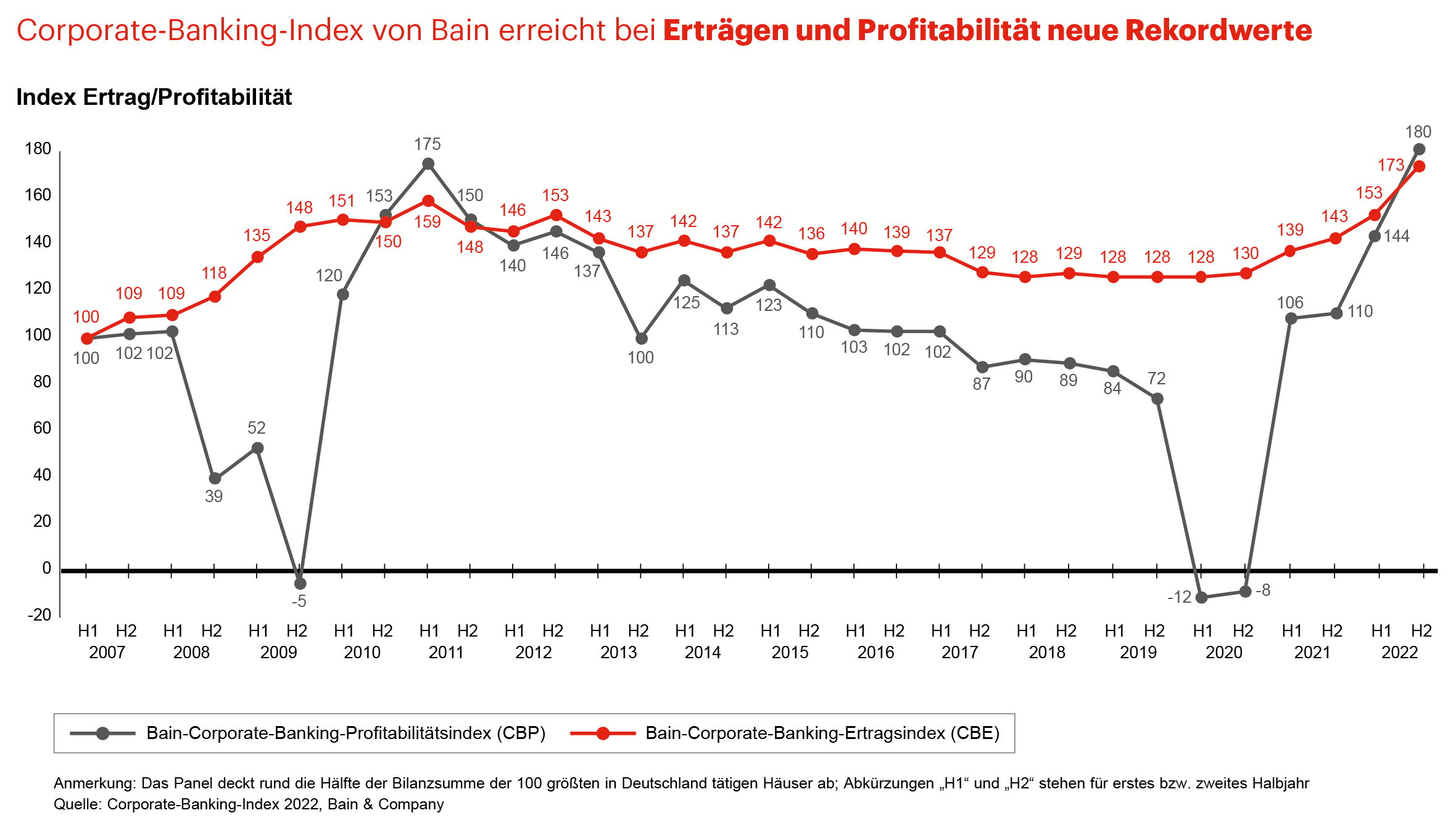

Dank der Zinswende ist das Firmenkundengeschäft der Kreditinstitute in Deutschland nach dem pandemiebedingten Einbruch weiter auf Erholungskurs. Der Corporate-Banking-Index der internationalen Unternehmensberatung Bain & Company erreichte im zweiten Halbjahr 2022 neue Höchststände bei Erträgen und Profitabilität (Abbildung). Die Eigenkapitalrendite lag mit 10 Prozent erstmals seit 2018 wieder über den durchschnittlichen Kapitalkosten.

Bain-Analyse zum Firmenkundengeschäft

Kreditvolumen nimmt deutlich zu

Ursächlich für die Erholung sind zu einem guten Teil die seit Sommer 2022 steigenden Zinsen. Die Banken konnten in der Folge ihre Kreditmarge deutlich erhöhen – und das in einer Zeit starker Nachfrage. Da Unternehmen nach der Zurückhaltung in den Pandemiejahren vermehrt investierten, nahm das Firmenkreditvolumen binnen eines Jahres um 12 Prozent auf knapp 1,5 Billionen Euro zu. In Verbindung mit einer stabileren Kostenbasis und einer im Vergleich zum Pandemiejahr 2020 moderaten Risikoversorge führte dies zu einem Gewinnschub. Bain-Partner Dr. Christian Graf warnt allerdings vor zu großer Euphorie: „Die steigenden Zinsen werden die Refinanzierung der Banken zunehmend verteuern. Zudem sind die Margenspielräume durch den harten Wettbewerb begrenzt.“ Und nicht zuletzt sei das Maß an konjunktureller und politischer Unsicherheit nach wie vor hoch, was das Investitionsverhalten negativ beeinflussen könnte.

Die Banken nutzten 2022 die Gunst der Stunde und erweiterten vor allem ihr Kreditgeschäft mit Unternehmen. Besonders erfolgreich waren die privaten Häuser, doch Fuß fassten auch wieder die Landesbanken. Über alle Institutsgruppen hinweg stieg der Zinsüberschuss innerhalb eines Jahres um 18 Prozent, der Provisionsüberschuss legte im gleichen Zeitraum um 5 Prozent zu. Im Ertragsmix liegt der Anteil des Zinsüberschusses nun wieder deutlich über der 70-Prozent-Marke. Auf diesem hohen Niveau sollte er nach Überzeugung von Bain-Partnerin Stefanie Jacobsen indes nicht bleiben: „Die Banken waren in den vergangenen Jahren gut beraten, ihre Abhängigkeit vom Kreditgeschäft zu verringern und provisionsbasierte Geschäftsfelder wie das Transaction-Banking und Advisory Services auszubauen. Denn so können sie die Effizienz des Einsatzes der Aktiva erhöhen und die Profitabilität des Corporate-Bankings unabhängig vom Zinszyklus steigern.“

Effizienz- und Sparprogramme greifen

Die höheren Gewinne, die im vergangenen Jahr erzielt wurden, beruhen auch auf Fortschritten auf der Kostenseite. Nach und nach greifen die Effizienz- und Sparprogramme und verringern so den Verwaltungsaufwand. Bankenexpertin Jacobsen sieht nun die Zeit gekommen, die nächste Stufe zu zünden: „Bislang haben sich zahlreiche Kreditinstitute auf kurzfristig wirkende Sparmaßnahmen konzentriert. Doch nur mit einer strukturellen Kostenoptimierung können sie ihr Corporate-Banking langfristig zukunftssicher aufstellen.“

Eng damit verbunden ist eine Reduktion der Komplexität im Geschäfts- und Betriebsmodell. Noch bedienen zu viele Banken zu viele Geschäftsfelder und bieten ein zu umfassendes Leistungsspektrum. Dies führt auch im Betrieb häufig zu Prozesskomplexität, bindet Mitarbeiterkapazitäten und erhöht Durchlaufzeiten. Vorreiter dagegen konzentrieren sich mit einer schlanken Struktur auf ausgewählte, wertschaffende Tätigkeitsbereiche. Auf diese Weise können sie den Vertriebserfolg steigern und Kunden- sowie Mitarbeiterzufriedenheit verbessern, während sich gleichzeitig weitere Möglichkeiten auftun, den Verwaltungsaufwand zu senken. „Neben ihren Bemühungen, Komplexität zu reduzieren, sind Banken gefordert, die Balance zwischen anhaltender Kostendisziplin und fokussierten Investitionen zu finden“, betont Branchenbeobachter Graf. Dabei müssten die Institute auch ihre Nachhaltigkeitskompetenz ausbauen. „Die Dekarbonisierung der Wirtschaft nimmt Fahrt auf. Daraus ergeben sich für Finanzhäuser in den kommenden Jahren vielfältige Chancen – sowohl im Kredit- als auch im Beratungsgeschäft“, so Graf.

Veränderten Rahmenbedingungen Rechnung tragen

Zuvor müssen sich Deutschlands Banken jedoch darauf vorbereiten, dass es kurzfristig zu einer Verschlechterung der Rahmenbedingungen kommt. Aktuell drohen Gefahren aus gleich vier Richtungen:

- Angesichts der schwachen Konjunktur, der hohen Unsicherheit über den weiteren Verlauf des Ukraine-Kriegs und der Tendenzen hin zur Deglobalisierung ist derzeit nicht abzusehen, wie sich die Kreditnachfrage der Unternehmen weiterentwickeln wird.

- Je nach Konjunkturverlauf lässt sich eine erneute Zinswende 2023 oder 2024 nicht ausschließen. Die Kreditmarge könnte nach ihrem zuletzt erreichten Zehnjahreshoch wieder sinken.

- Die günstigen Refinanzierungsmöglichkeiten bei der Europäischen Zentralbank laufen nach und nach aus. Schon das allein wird die Profitabilität schmälern.

- Durch das Vordringen der Auslandsbanken verschärft sich der Wettbewerbsdruck. Mit ihrem Zugang zum Kapitalmarkt und einem weltumspannenden Transaction-Banking entsprechen sie den Bedürfnissen insbesondere exportorientierter Unternehmen.

Angesichts dieser Herausforderungen rät Bain-Partnerin Jacobsen, zweigleisig zu fahren: „Die deutschen Banken sollten das Momentum im Vertrieb weiterhin so gut es geht nutzen und gezielt in zukunftsträchtige Geschäftsfelder investieren. Zugleich dürfen sie aber in ihren Anstrengungen nicht nachlassen, Kosten sowie Komplexität zu reduzieren.“

Der Bain-Corporate-Banking-Index auf einen Blick

Der halbjährlich erhobene Bain-Corporate-Banking-Index basiert auf veröffentlichten Daten führender deutscher Banken. Das Panel deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Corporate-Banking und einer entsprechenden Segmentberichterstattung. Der Index erfasst eine Vielzahl wichtiger Kennzahlen der beteiligten Institute, darunter die Erträge (Zins- und Provisionsüberschuss), die Kostenstruktur (Verwaltungsaufwand), die Kreditrisikovorsorge, die Profitabilität (Ergebnis vor Steuern), das Eigenkapital und das Kreditvolumen.

Sämtliche Rohdaten untersuchen die Bain-Experten auf Einmaleffekte, die sich beispielsweise aus Übernahmen oder Änderungen im Reporting ergeben, und bereinigen die Datenreihen entsprechend. Danach erfolgt eine Aggregation der Daten pro Bank, bevor sie mit einem Gewicht von maximal 20 Prozent in den Gesamtindex einfließen. Diese Limitierung des Einflusses einzelner Banken stellt sicher, dass Sonderentwicklungen großer Finanzinstitute nicht den Index im Zeitverlauf verzerren. Vor Veröffentlichung werden die Daten Robustheitschecks anhand vorhandener Studien und weitergehender Analysen von Bain unterzogen und zum Teil um weitere Datenpunkte ergänzt.

Bain veröffentlicht den Corporate-Banking-Index in zwei Ausprägungen: den Bain-Corporate-Banking-Ertragsindex (CBE) und den Bain-Corporate-Banking-Profitabilitätsindex (CBP). Beide geben im Zeitverlauf einen hervorragenden Überblick über die Geschäftsentwicklung im Corporate-Banking und lassen sich als Benchmark für jedes einzelne Finanzinstitut nutzen.