Pressemitteilung

- Europäische Großbanken liegen im margenträchtigen Kapitalmarktgeschäft auch in Europa deutlich hinter Wettbewerbern aus den USA

- Weltweit belief sich der Profit Pool 2018 auf 72 Milliarden US-Dollar bei Erträgen in Höhe von 220 Milliarden US-Dollar

- Das globale Kapitalmarktgeschäft wird bis 2021 um 5 Prozent wachsen, Treiber sind Fixed-Income- und M&A-Geschäft

- Europas Banken können Marktanteile zurückgewinnen, wenn sie in digitale Technologien, Mitarbeiter, Vertrieb und Partnerschaften investieren

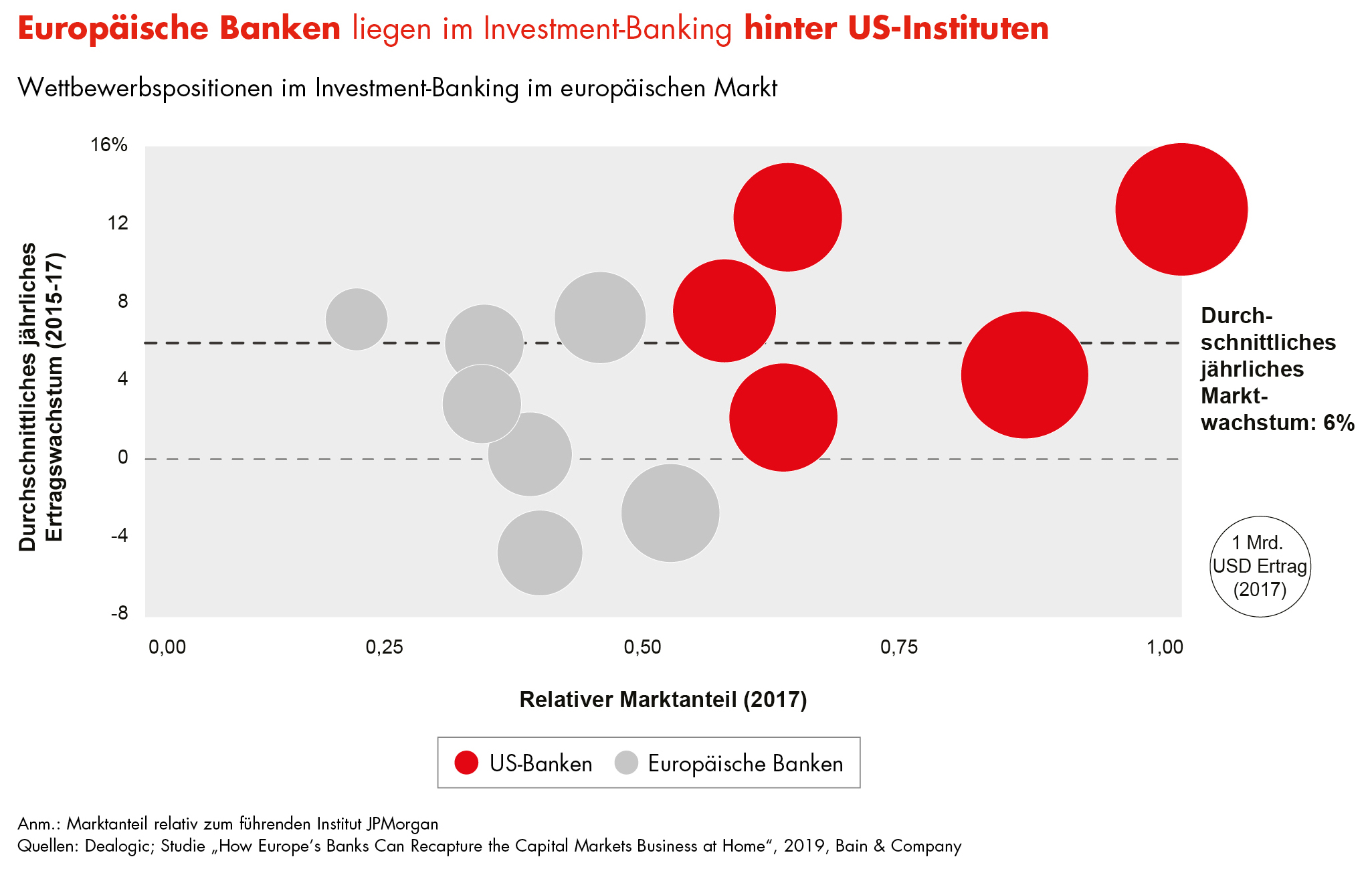

Die europäischen Großbanken haben im Kapitalmarktgeschäft in Europa derzeit einen schweren Stand. Dies zeigt ein Blick auf die relativen Marktanteile und Wachstumsraten der Institute in diesem Segment. So rangieren hinter dem Spitzenreiter JPMorgan Chase weitere US-amerikanische Häuser, während die europäische Konkurrenz deutlich zurückliegt (Abbildung). In ihrer Studie „How Europe’s Banks Can Recapture the Capital Markets Business at Home“ zeigt die internationale Managementberatung Bain & Company, wie Europas Banken wieder an Boden gewinnen können.

„Seit der Finanzkrise hinken europäische Banken im Wettbewerb hinterher“, betont Mike Kühnel, Bain-Partner und Co-Autor der Studie. „Es wird Zeit, dass sie die Aufholjagd beginnen. Die Chance ist da, gerade im Kapitalmarktgeschäft in Europa.“ Die gute Marktstellung der US-Banken liegt vor allem an den hohen Investitionen, die sie in Technologie tätigen. So setzt JPMorgan Chase auf künstliche Intelligenz, um beispielsweise Rechtsprüfungen von Kreditverträgen zu automatisieren. „Einige US-Banken vermarkten sich mittlerweile mehr als Hightech-Unternehmen denn als Bank“, so Branchenkenner Kühnel.

Trendwende bei den Erträgen

Selbst in Zeiten deutlicher Ertragsrückgänge haben die US-Banken investiert. Von 2009 bis 2018 sanken die Erträge im globalen Kapitalmarktgeschäft um durchschnittlich 3,9 Prozent pro Jahr auf 220 Milliarden US-Dollar. Die Profitabilität entwickelte sich in diesem Zeitraum uneinheitlich, blieb jedoch durchgehend auf einem attraktiven Niveau. 2018 summierte sich der Profit Pool auf 72 Milliarden US-Dollar.

Mittelfristig bahnt sich bei den Erträgen eine Stabilisierung an. Nach Bain-Prognosen wird der Markt bis 2021 weltweit um 5 Prozent auf dann 231 Milliarden US-Dollar zulegen. Bei besonders günstigen Rahmenbedingungen wären sogar 10 Prozent möglich. Zuwächse sind vor allem im Fixed-Income- und M&A-Geschäft zu erwarten. „Nach Jahren sinkender Erträge im Kapitalmarktgeschäft werden wir zumindest auf globaler Ebene eine Stabilisierung sehen“, stellt Dr. Christian Graf fest, Bain-Partner und Co-Autor der Studie. „Bleiben Europas Banken in diesem Marktumfeld untätig, werden sie weiter zurückfallen und am Ende den Anschluss auch in ihrer Heimatregion verlieren.“

Umdenken tut not

Bain hat vier Handlungsfelder identifiziert, die für die Aufholjagd der europäischen Kreditinstitute entscheidend sind:

- Investitionen in Technologien beschleunigen. Keine Bank kann darauf verzichten, mit Technologie ihre Effizienz zu steigern, neue Services anzubieten und deren Qualität zu verbessern. In den kommenden Jahren ergeben sich insbesondere im Kredit-, Zins- und Rohstoffgeschäft die größten Effekte durch robotergesteuerte Prozessautomatisierung, weitere Digitalisierung und Blockchain-Technologie.

- Mitarbeiter auf die Zukunft vorbereiten. Die Pflege der Kundenbeziehung ist im Kapitalmarktgeschäft von zentraler Bedeutung. Der Kunde erwartet Schnelligkeit und exzellente Services. Stärker als je zuvor muss eine Bank den Kunden in den Mittelpunkt ihres Denkens und Handelns stellen. Der Banker von morgen ist zudem technologieaffin und in der Lage, vorhandene Kundendaten gezielt zu nutzen.

- Effektives Cross- und Up-Selling ermöglichen. Insbesondere mittelständische Unternehmen schätzen die Nähe zu ihrer Bank. Diesen Heimvorteil können Europas Banken noch besser ausspielen. Für ein effizienteres Cross- und Up-Selling brauchen sie deshalb einen Plan für jeden Kunden sowie passende, mittel- bis langfristig orientierte Vergütungsmodelle.

- Ökosystem mit Partnern aufbauen. Im Kapitalmarktgeschäft ergeben sich zahlreiche Anknüpfungspunkte für die Zusammenarbeit mit Fintechs und Infrastrukturanbietern. So können Banken sehr effizient ihr Serviceangebot verbessern und erweitern.

Wollen Europas Banken ihren derzeitigen Rückstand aufholen, müssen sie umdenken. „Bei vielen stehen noch immer die Produkte im Vordergrund, nicht die Bedürfnisse und Ziele des Kunden“, erklärt Bain-Partner Kühnel. „Nun heißt es, die eigenen Stärken zu definieren und das Geschäft entsprechend zu verändern.“ Und Branchenkenner Graf ist überzeugt: „Europas Banken stehen vor einer tief greifenden Transformation ihres Kapitalmarktgeschäfts, die es zügig und konsequent anzugehen gilt. Nur dann können sie der US-Konkurrenz Paroli bieten und von ihren guten Beziehungen gerade im Mittelstand profitieren.“