Pressemitteilung

- Einzelne Schweizer Finanzdienstleister sind Vorreiter bei disruptiven Blockchain- Anwendungen rund um Asset-Backed Tokens und Smart Contracts

- Weltweit erwarten Führungskräfte bei Banken langfristig tiefgreifende Veränderungen und sinkende operative Kosten

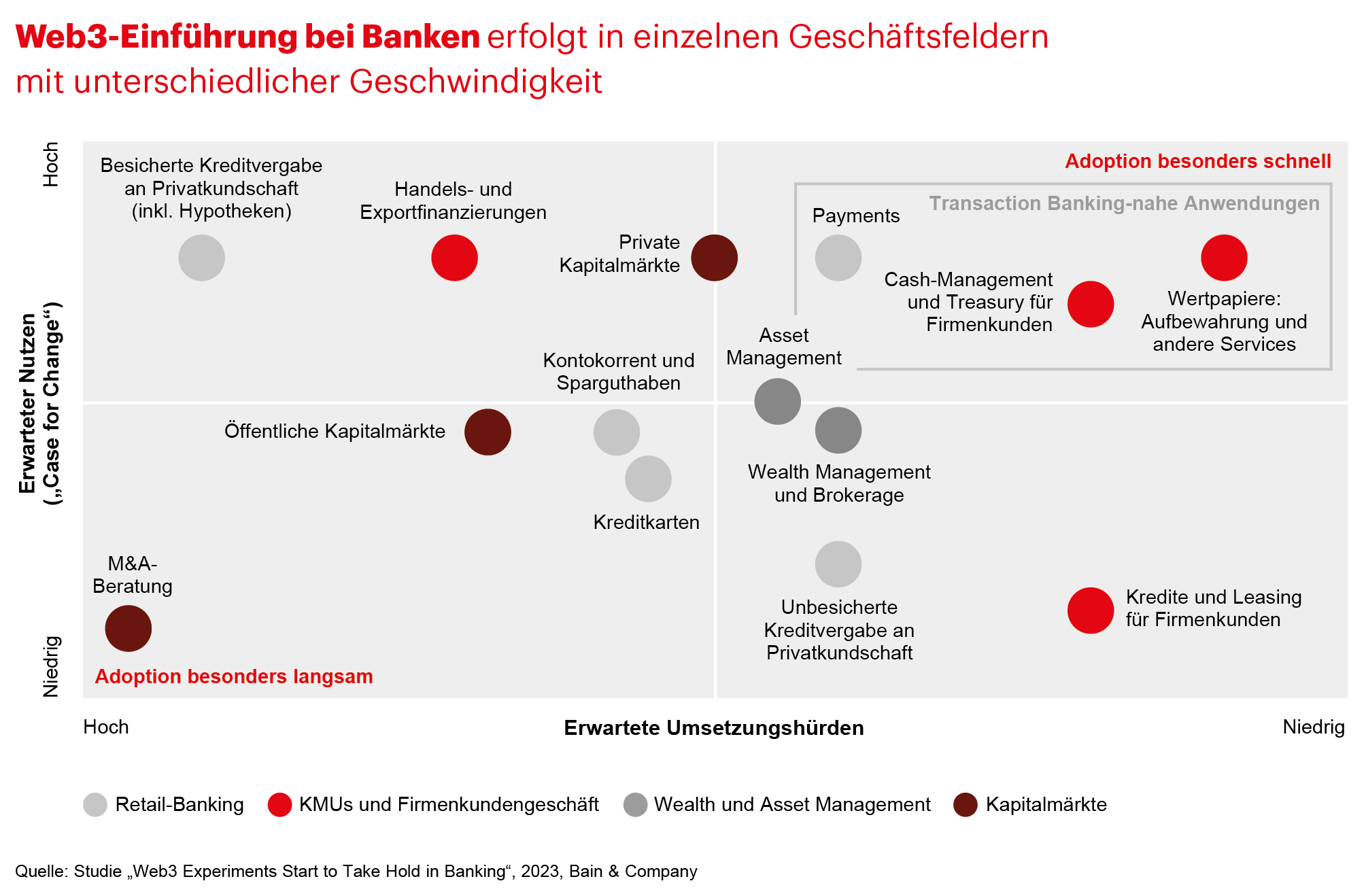

- Wandel findet zuerst im Transaction Banking, im Wealth und Asset Management sowie im privaten Kapitalmarktgeschäft statt

- Wettbewerbsvorteil der Schweiz beruht auch auf reifer Regulierung und einem starken lokalen Web3-Ökosystem

Die Turbulenzen rund um Kryptowährungen halten viele Finanzdienstleister weltweit davon ab, sich intensiver mit den zugrunde liegenden Technologien auseinanderzusetzen. Dagegen nehmen einzelne Anbieter in der Schweiz mittlerweile eine Vorreiterrolle ein. Heimische und ausländische Institute arbeiten hier – nicht zuletzt aufgrund des starken lokalen Web3-Ökosystems «Crypto Valley» im Kanton Zug – mit Partnern bereits an ersten Anwendungen im Bereich der Distributed-Ledger-Technologie (DLT). Im Fokus steht wie auch bei anderen Web3-Pionieren rund um den Globus die Nutzung von Blockchains für die Abwicklung börslicher und ausserbörslicher Handelsgeschäfte, die Verwahrung von Tokens sowie Tokens für Echtzeitzahlungen. In ihrer Studie «Web3 Experiments Start to Take Hold in Banking» gibt die internationale Unternehmensberatung Bain & Company einen Überblick über den starken Einfluss, den Web3 beziehungsweise DLT auf das weltweite Bankgeschäft haben, und über den sich abzeichnenden Wandel.

Bankgeschäft schneller und günstiger

«Weltweit erkennen Banken immer mehr, wie disruptiv Web3-Technologien sind», erklärt Stephan Erni, Bain-Partner im Zürcher Büro und Studienautor. «Gerade Fintechs und Techkonzerne können mit neuen Geschäftsmodellen angestammte Domänen der Kreditinstitute erobern.» Darauf müssten diese reagieren und ihre traditionelle Funktion als Intermediäre weiterentwickeln. «Das Web3 wird das Bankgeschäft wesentlich schneller und günstiger machen und zudem den Wettbewerb um die Kundenschnittstelle intensivieren», ergänzt Erni, der das Thema Web3 für Bain in der gesamten EMEA-Region vorantreibt. «Einzelne Schweizer Häuser haben das wesentlich früher erkannt als andere Branchenplayer in Europa. Sie sind aber noch lange nicht am Ziel, sondern müssen jetzt die nächsten Schritte gehen.»

Den Verantwortlichen in den Banken wird zunehmend bewusst, welche Herausforderungen und Risiken die Distributed-Ledger-Technologie für das traditionelle Bankgeschäft mit sich bringen. So wurden im Rahmen der aktuellen Studie weltweit rund 100 Bankmanagerinnen und -manager befragt. Danach erwarten 60 Prozent schon heute, dass Web3-Technologien zu disruptiven Veränderungen in ihrer Branche führen werden, auch wenn es noch offene Fragen rund um die Regulierung, die technische Infrastruktur sowie die Einbindung in Risiko- und Compliance-Systeme gibt.

Kostensenkung langfristig möglich

Die Befragten gehen davon aus, dass ihre operativen Kosten bei durchgängigem Einsatz von Web3-Technologien langfristig um durchschnittlich 15 bis 25 Prozent sinken. Sie begründen dies mit einer weitestgehenden automatisierten und sofortigen Abwicklung von Transaktionen, der damit verbundenen Möglichkeit, Gegenparteirisiken und somit Kapitalanforderungen massgeblich zu reduzieren, sowie schlankeren nachgelagerten Aktivitäten («Post-Trade»). Die Nutzung eindeutiger Eigentumsrechte sowie Effizienzgewinne bei der Identifikation der Kundschaft durch die Verwendung einer «Digital Identity» sind weitere Hebel.

Aus Sicht von Dr. Nikola Glusac, Bain-Partner und Leiter der Praxisgruppe Banken in der DACH-Region, befindet sich die Branche erst am Anfang einer längerfristigen Transformation. «In den kommenden Jahren wird sich zeigen, in welchen Bereichen sich Blockchain-Anwendungen tatsächlich skalieren lassen und welche Einsparungen damit zu erzielen sind», betont er. Bei der Kalkulation möglicher Kostenvorteile gelte es zudem zu berücksichtigen, dass in der Übergangsphase eine parallele Infrastruktur erforderlich sei. «Darüber hinaus könnte der Wettbewerbsdruck dazu führen, dass die Banken mittel- und langfristig die erreichten Einsparungen an ihre Kundschaft weitergeben müssen», so Glusac.

Viel Nutzen, wenig Umsetzungshürden

Geschwindigkeit, Effizienz, Transparenz und Flexibilität: Dafür werden Web3-Technologien der Bain-Studie zufolge gerade im Transaction Banking, im Wealth und Asset Management sowie im ausserbörslichen Kapitalmarktgeschäft rund um Private Equity, Private Debt und Immobilien sorgen. In diesen Geschäftsfeldern ist der Nutzen für Finanzdienstleister und ihre Kundschaft damit besonders hoch. Gleichzeitig sind die Umsetzungshürden vergleichsweise niedrig.

Mit Blick auf den Schweizer Markt stellt Glusac fest: «Angesichts der hohen Relevanz vermögender Privatkundinnen und -kunden sollten sich Wealth und Asset Manager frühzeitig mit Web3-Technologien auseinandersetzen und sich mit innovativen Lösungen von der Konkurrenz absetzen. » Und er fügt hinzu: «Chancen gibt es aber auch im Zahlungsverkehr und Firmenkundengeschäft, gerade in Anbetracht der Vielzahl an grenzüberschreitenden Transaktionen.»

Digitale Aktivitäten weiter forcieren

Hiesige Finanzdienstleister haben einen erheblichen Startvorteil. Als eines der ersten Länder der Welt hat die Schweiz schon 2021 einen gesetzlichen Rahmen für Web3-Technologien geschaffen und damit den Aufbau eines starken Ökosystems begünstigt. Die digitale Schweizer Börse SDX bietet zudem bereits einen regulierten Handelsplatz für Digital Assets.

Laut Web3-Experte Erni tun die Banken in der Schweiz gut daran, den Einsatz der neuen Technologiegeneration weiter zu forcieren. «Wie bei den bisherigen Wellen der Digitalisierung werden sich Marktteilnehmer rund um den Globus auch im Web3 durch frühzeitiges Handeln einen Wettbewerbsvorsprung verschaffen.» Aktuell gehörten einige Schweizer Häuser dazu und verringerten so die Gefahr, dass Branchenfremde lukrative Marktnischen besetzten. «In allen wichtigen Finanzmärkten drohen zögerliche Banken generell ins Hintertreffen zu geraten», so Erni. «Dieses Risiko besteht auch für diejenigen Schweizer Institute, die sich mit Web3-Technologien bisher nicht befassen. Noch haben sie es selbst in der Hand, zu den Gewinnern zu gehören.»

Snapchart