Pressemitteilung

- Volumen der globalen Neuemissionen ist in der ersten Jahreshälfte 2020 deutlich höher als in der Finanzkrise 2008/2009

- Insbesondere Finanzdienstleister, Unternehmen aus dem Gesundheitswesen und Industrieunternehmen profitieren von der raschen Erholung der Kapitalmärkte

- Weitere Belebung des Emissionsgeschäfts im zweiten Halbjahr 2020 wird erwartet

- Zuletzt haben allerdings zwei von drei Börsenneulingen in den ersten fünf Jahren niedrigere Aktienrenditen als ihre Peergroup erzielt

- Drei Schlüsselfaktoren entscheiden über den Erfolg von Börsengängen

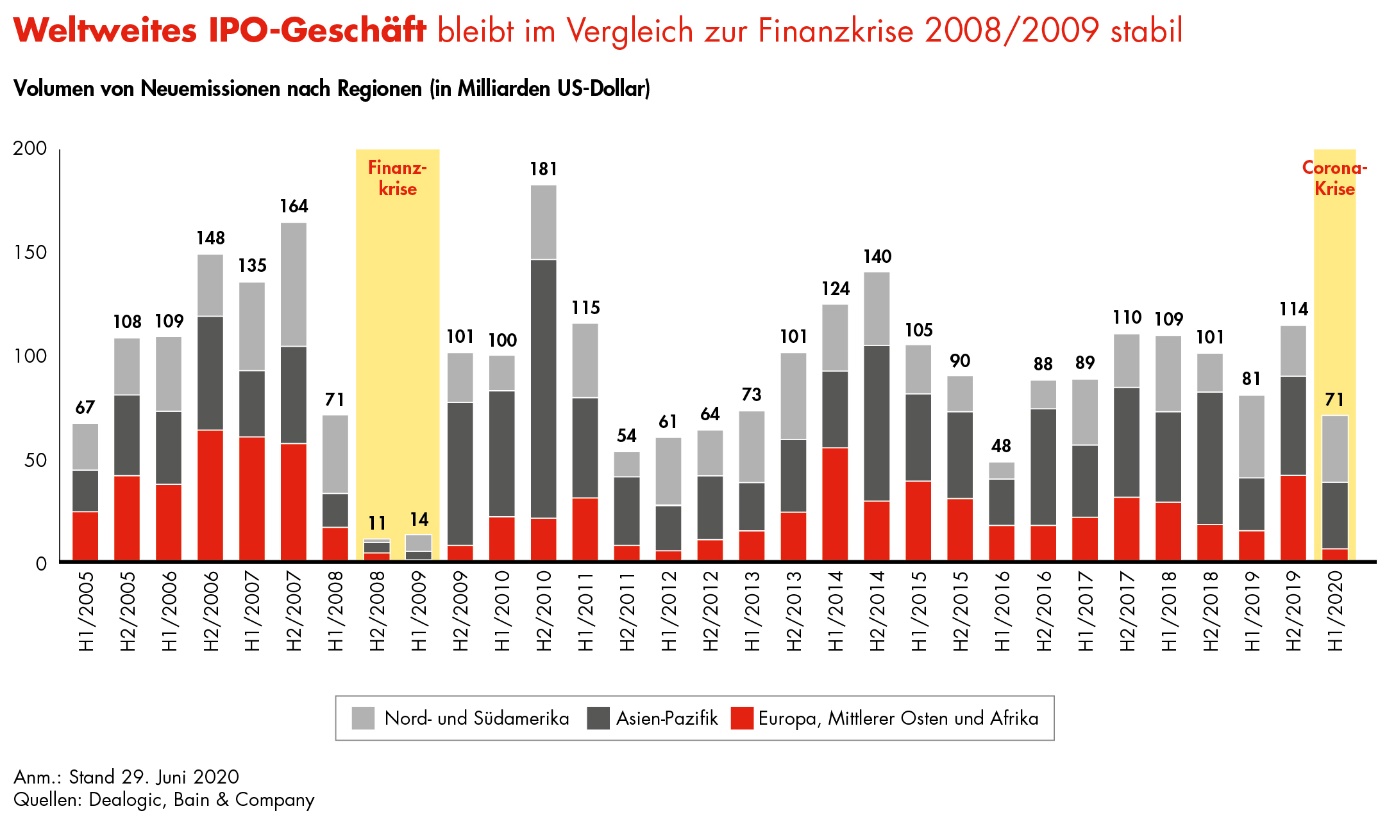

Im ersten Halbjahr 2020 hat sich das weltweite IPO-Volumen auf 71 Milliarden US-Dollar belaufen. Noch Ende März dieses Jahres, dem Beginn des coronabedingten Lockdowns in vielen Ländern, hätte wohl kaum ein Marktteilnehmer eine solche Summe erwartet. Denn in der Rezession nach der globalen Finanzkrise 2008/2009 war das Geschäft mit Neuemissionen fast vollständig zum Erliegen gekommen. So hatten Unternehmen im zweiten Halbjahr 2008 weltweit lediglich 11 Milliarden US-Dollar erlöst, in der ersten Jahreshälfte 2009 waren es etwa 14 Milliarden US-Dollar gewesen (Abbildung).

„Die Neuemittenten profitieren von der unerwartet raschen Erholung der Kapitalmärkte nach dem Corona-Crash“, erklärt Mike Kühnel, Partner bei der internationalen Unternehmensberatung Bain & Company, das derzeit vergleichsweise robuste IPO-Geschäft. „Zudem konnten viele Unternehmen mit einer intakten Wachstumsstory bei Investoren punkten, die in der Nullzinsära attraktive Anlagemöglichkeiten suchen.“

Das IPO-Geschehen konzentrierte sich im ersten Halbjahr 2020 auf den asiatisch-pazifischen Raum sowie auf die USA. Auf Europa entfielen nur knapp 10 Prozent des Volumens. Dabei war der Kaffeekonzern JDE Peet’s mit seinem Börsengang im Mai 2020 im Wert von rund 2,9 Milliarden US-Dollar das einzige europäische Unternehmen, dem der Sprung in die weltweite Top Ten gelang. Bei den Branchen dominierten weltweit in den ersten sechs Monaten dieses Jahres Finanzdienstleister (23 Prozent des gesamten IPO-Volumens), die Gesundheitsbranche (20 Prozent) und Industriefirmen (19 Prozent).

Europäische Börsenkandidaten in den Startlöchern

Aus Sicht von Marktkenner Kühnel wird ein breiter Branchenmix auch bei Neuemissionen im zweiten Halbjahr 2020 zu beobachten sein. Und er fügt hinzu: „Ändert sich das derzeitige Kapitalmarktklima nicht, wird sich insbesondere das IPO-Geschäft in Europa beleben.“ Entscheidend sei, dass die Börsenkandidaten über krisenfeste Geschäftsmodelle und ambitionierte Wachstumsziele verfügten. Unabhängig davon sieht der Bain-Partner einen Trend hin zur Diversifizierung der Finanzierung, nicht zuletzt mit Blick auf die restriktivere Kreditvergabe von Banken während einer Rezession. „Die Corona-Krise schärft das Bewusstsein vieler Unternehmen, sich bei der Finanzierung breiter aufzustellen“, so Kühnel.

In den vergangenen Jahren hatte vor allem die Renditeschwäche vieler Neuemissionen die Aufnahme von Eigenkapital über die Börsen erschwert. Laut einer Analyse im Rahmen der aktuellen Bain-Studie „Reversing the Winner’s Curse of the IPO“ erzielten Neuemittenten in den ersten fünf Börsenjahren weltweit zuletzt eine durchschnittliche Aktienrendite von gerade einmal 0,4 Prozent. Ihre Peergroup kam im gleichen Zeitraum im Schnitt auf 8,4 Prozent. Zudem entwickelten sich im Analysezeitraum zwei von drei Börsenneulingen schwächer als ihre Peergroup – und das unabhängig von der Region, der Branche oder den bisherigen Eigentümern. Regional betrachtet schafften Anleger nur in China und in der Schweiz mit IPOs genauso hohe Renditen wie mit etablierten Werten.

Erfolgsrezepte für attraktive Aktienrenditen

Die Bain-Studie zeigt auf, was renditestarke Neuemittenten nach einem IPO grundsätzlich besser machen als andere. Im Fokus stehen drei Erfolgsfaktoren:

- Klare Vision. Die Mittel aus dem Börsengang sollten genutzt werden, um den Unternehmenswert langfristig zu steigern. Vorreiter nennen von Beginn an klare Ziele für Umsatz, Ergebnis und Cashflow. Darüber hinaus artikulieren sie deutlich, wie sie diese Ziele erreichen wollen.

- Orientierung an den Bedürfnissen der Aktionäre. Vorbörsliche Investoren haben andere Interessen als Aktionäre. Während es vor einem Börsengang primär um eine möglichst hohe Bewertung und den Erhalt der Liquidität geht, rücken nachfolgend Umsatz- und Ertragswachstum in den Fokus. Wer dies verinnerlicht und entsprechend handelt, schafft sich eine langfristig orientierte Investorenbasis.

- Überzeugende Equity Story. Es greift zu kurz, sich mit aller Macht auf einen optimalen Verkauf der Aktie beim Börsengang zu konzentrieren. Vielmehr sollte frühzeitig eine Langfriststrategie entwickelt und konsequent umgesetzt werden.

Bislang kommt insbesondere die über den Börsengang hinausgedachte Strategie zu kurz – und damit eine nachhaltige Equity Story. Die Top-Performer arbeiten daran mit der gleichen Akribie wie an börsentechnischen Aspekten, beispielsweise Emissionsspanne oder Anzahl der neuen Aktien. Zudem wissen erfolgreiche Neuemittenten schon beim Börsenstart, wie sie den Kapitalmarkt über Jahre hinweg begeistern und in puncto Bewertung andere Unternehmen hinter sich lassen können.

Neue Optionen rund um den Börsengang

Lohnenswert ist es laut Kapitalmarktspezialist Kühnel zudem, sich mit dem veränderten Emissionsgeschehen zu beschäftigen. „Digitale Kommunikationsformen setzen sich jetzt selbst in den Investor Relations durch“, stellt er fest. Dies zeige die wachsende Zahl von Online-Roadshows und virtuellen Kapitalmarktkonferenzen infolge des Lockdowns. „Digitale Kanäle haben erhebliche Effizienzvorteile“, so Kühnel weiter. „Auf diese werden wohl weder Investoren noch Unternehmen nach der Corona-Krise verzichten wollen.“ Gerade kleinere Firmen könnten auf diese Weise deutlich mehr Kapitalgeber erreichen als bisher. Darüber hinaus begünstige der direkte Investorenkontakt Direct Listings. Der Bain-Partner betont: „Je besser IPO-Kandidaten die neuen Optionen am Kapitalmarkt verstehen, desto eher gelingt ihnen der Börsengang.“