Brief

|

|

Auf einen Blick

Fotos vom Schaden machen, per App hochladen und schon Sekunden später wissen, wie es weitergeht: Die Vorteile eines digitalisierten Schadenmanagements sind sowohl für Versicherte als auch für Versicherungsunternehmen offensichtlich. Doch in der Praxis funktioniert die Regulierung nur selten ohne menschliche Eingriffe – selbst bei digitalen Vorreitern wie Lemonade in den USA nicht. Zwar werden dort nach eigenen Angaben 97 Prozent der Schadenfälle digital erfasst, doch lediglich ein Drittel wird bislang durchgängig digital bearbeitet. Bislang geringe Einsparerfolge Nach jahrelangen Digitalisierungsanstrengungen macht sich in der Versicherungsbranche Ernüchterung breit. Die erhofften Einsparungen von bis zu 50 Prozent der Kosten im Schadenmanagement scheinen immer noch in weiter Ferne zu sein. Die Fakten frustrieren:

Dabei benötigt die Assekuranz ein funktionierendes digitales Schadenmanagement dringender denn je. Die Wettbewerbsintensität nimmt permanent zu. Vergleichsportale sowie eine wachsende Zahl von Insurtechs buhlen vor allem um Privatkunden und erhöhen den Druck auf die Prämien. Zugleich steigen die Erwartungen der Kunden und Kundinnen. Seit der Corona-Pandemie haben viele Unternehmen über alle Branchen hinweg ihre digitalen Prozesse verbessert, die Bearbeitungszeiten verringert und somit neue Standards gesetzt.

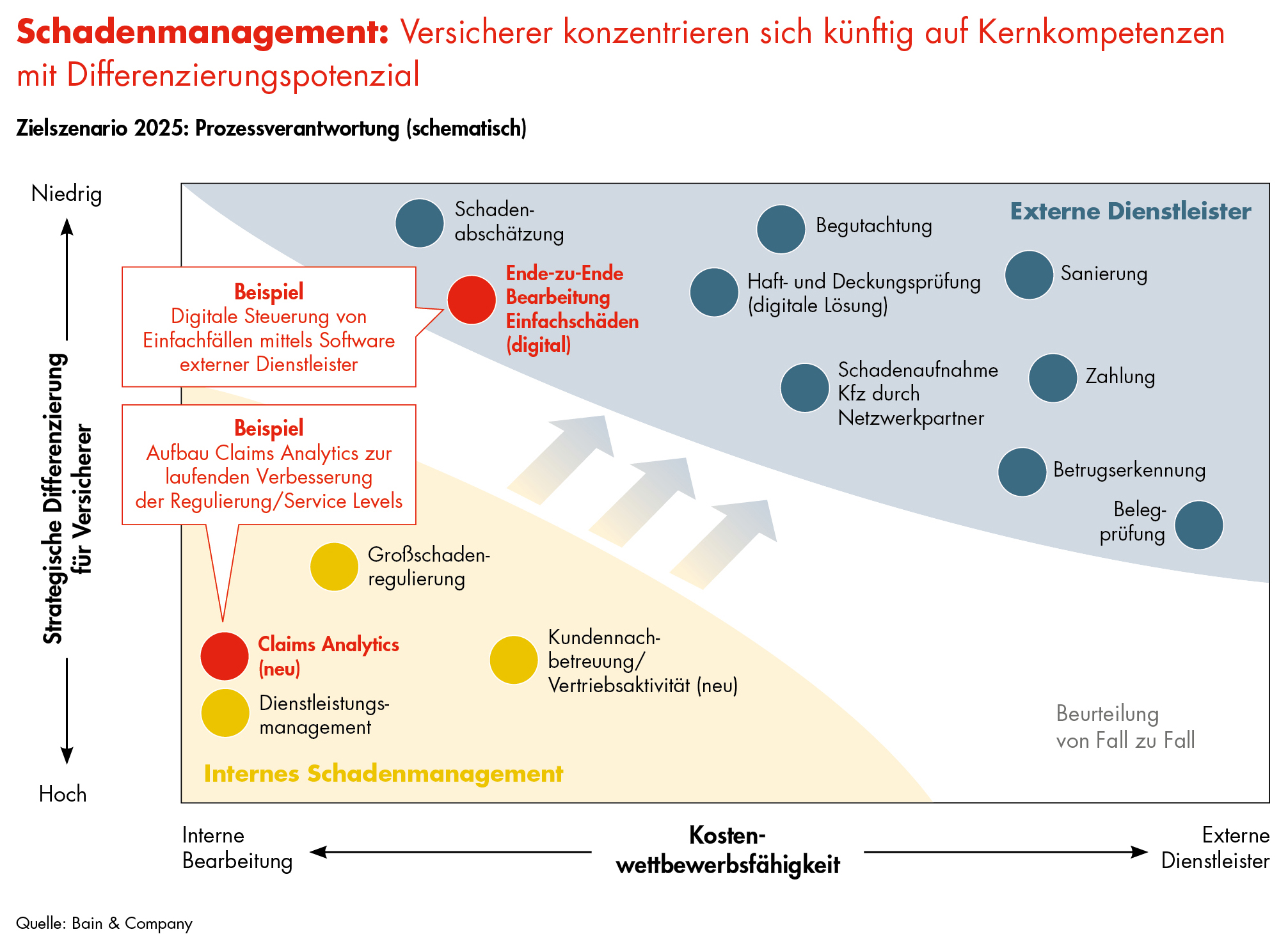

Wie sich das Einsparpotenzial heben lässt Die Versicherer müssen nachziehen. Und können dies auch – vorausgesetzt, sie denken um. Denn ihre bisherigen Vorstöße in puncto Digitalisierung scheiterten bislang weniger an fehlender Technik oder mangelnden Budgets, sondern vielmehr an der Scheu, gewohnte Prozesse grundsätzlich infrage zu stellen. Doch nur mit einem neu definierten Geschäftsmodell für Schäden, einem damit verbundenen neuen Ansatz für Beteiligungen und Partnerschaften sowie einer neuen Investitionsstrategie lässt sich das milliardenschwere Einsparpotenzial eines digitalisierten Schadenmanagements in seiner Gänze heben. Schon vor geraumer Zeit hat Bain in einer Studie gemeinsam mit Google Wege aufgezeigt, wie die Sachversicherer in Deutschland und der Schweiz ihre Kosten um insgesamt sieben Milliarden Euro senken können. Einsparungen in einer solchen Größenordnung sind unverändert möglich. Allerdings ist dafür eine signifikante Weiterentwicklung des Geschäftsmodells unerlässlich. Konzentration auf die "Momente der Wahrheit" Make or buy? Seit Jahren beschäftigen sich produzierende Firmen mit dieser Frage und überprüfen ihre Wertschöpfungskette dahin gehend, was besser ausgelagert beziehungsweise selbst betrieben werden sollte. Genau vor diesem Prozess steht nun auch das Schadenmanagement. Einige Versicherungen haben in den vergangenen Jahren versucht, Neugründungen wie Lemonade oder PingAn nachzueifern und sich aus eigener Kraft zum Tech-Anbieter zu wandeln. Doch dies gelang nur selten. Etablierte Anbieter sollten sich vielmehr darüber klar werden, dass externe Dienstleister mittlerweile viele Aufgaben bei der Schadenabwicklung zum Teil erheblich effizienter erledigen können. Ein Beispiel ist die Actineo GmbH, die nicht zuletzt damit wirbt, bereits 700.000 Personenschäden bearbeitet zu haben. In dem neu definierten Geschäftsmodell konzentrieren die Versicherungen ihre Aktivitäten auf die entscheidenden, von Kundinnen und Kunden wahrgenommenen "Momente der Wahrheit". Das gilt insbesondere für die zeitnahe Information über Annahme, Fortschritte und Abschluss einer Regulierung. Neu hinzukommen sollte eine Nachbetreuung, um sicherzustellen, dass die Kundschaft rundum zufrieden ist und bleibt. Die anderen Aufgaben – Belegprüfung, digitale Prüfprozesse im Hintergrund, Sanierung – übernehmen externe Dienstleister beziehungsweise digitale Partner. Zusammenarbeit mit spezialisierten Partnern Versicherungen, die auf die Make-or-Buy-Strategie bauen, müssen sich unweigerlich mit Partnerschafts- und Beteiligungsmodellen auseinandersetzen. Gleichzeitig erkennen immer mehr Anbieter, dass sich in Kooperation mit Insurtechs zukunftsträchtige Themen schnell und effizient erschließen lassen. Derzeit dominieren vier Formen der Kollaboration: Inkubatoren, Venture-Capital-Ansätze, Partnerschaften und Übernahmen. Um das Schadenmanagement effizient und schnell zu digitalisieren, eignen sich vor allem Partnerschaften mit Spezialisten der jeweiligen Stufe der Wertschöpfungskette. Die Partner übernehmen die Verantwortung für klar definierte Prozesse. Der Grad der Dunkelverarbeitung steigt, die Reaktionszeit sinkt. Das wiederum eröffnet die Möglichkeit, die Kundenloyalität zu steigern. Strategisch fundierte Investitionsplanung Die Beschränkung auf Kernkompetenzen und die vermehrte Zusammenarbeit mit Partnern geht mit einer veränderten Investitionsstrategie einher. Damit enden die Zeiten, in denen Versicherer nach dem Gießkannenprinzip versucht haben, ihre gesamte Wertschöpfungskette zu digitalisieren. Stattdessen setzen sie nun klare Prioritäten und konzentrieren ihre Ressourcen auf ausgewählte Anwendungsbeispiele. Vorreiter verschaffen sich hierzu in einem ersten Schritt einen Überblick über alle denkbaren Situationen und ordnen sie entsprechend ihrer Werthaltigkeit und Umsetzbarkeit. Vor einer Entscheidung prüfen sie, inwieweit die ausgewählten Investitionsprojekte auf die Gesamtstrategie einzahlen. Dabei legen die einen den Schwerpunkt auf eine möglichst hohe Kundenzufriedenheit, die anderen auf möglichst schnelle Reaktionszeiten. Solche Abwägungsprozesse fließen in eine strategisch fundierte Investitionsplanung ein. "Strategy-led Funding" ist auch für Versicherer Gebot der Stunde. Dieser Ansatz führt zu einer Priorisierung auf drei bis fünf Handlungsfelder, mit denen sich Versicherer in den kommenden Jahren vom Wettbewerb absetzen können. Am Beispiel der Kfz-Versicherung wird die Vorgehensweise deutlich. Hier ist die Ende-zu-Ende-Digitalisierung von Kundenschnittstellen und Interaktionen vielerorts weit fortgeschritten. Nun geht es darum, die Regulierung selbst zu automatisieren – mit Blick auf interne Prozesse, aber auch in Bezug auf die externen Dienstleister. Denn nur so kommen die Versicherungen dahin gehend voran, ihre Kundschaft mit einer effizienten und schnellen Bearbeitung von Schäden zu überzeugen. Die Anbieter sollten ihre Investitionen daher auf die noch fehlenden Kompetenzen fokussieren und zudem passende Insurtechs über Partnerschafts- oder Beteiligungsmodelle einbinden. Die Investitionen folgen der Digitalisierungsstrategie und haben ein klares Ziel. Genau das ist der Kern des "Strategy-led Funding". Tragfähige Strategie binnen sechs Wochen Neue Geschäftsmodelle, neue Beteiligungskonzepte, neue Investitionsstrategie: Was zeit- und ressourcenaufwendig klingt, führt in der Praxis bereits nach wenigen Monaten zu greifbaren Ergebnissen. Nach der Erfahrung von Bain kann es binnen sechs Wochen gelingen, eine langfristig tragfähige Strategie zu entwickeln. Ausgehend davon beginnt unverzüglich der Aufbau von Partnerschaften, zugleich werden Insurtechs mit hoher digitaler Prozesskompetenz in die Wertschöpfungskette eingebunden. Klare Entscheidungsstrukturen verhindern interne Reibungsverluste und beschleunigen die Abläufe. Schritt für Schritt entsteht ein Schadenmanagement, das sich auf wenige Kernkompetenzen konzentriert und auf den anderen Gebieten mit entsprechenden Spezialisten zusammenarbeitet. Davon profitieren die Kundinnen und Kunden, da ihre Schäden schneller und effizienter reguliert werden. Nutznießer sind aber auch die Versicherungen. Denn mit dem neuen Geschäftsmodell wird ihr Schadenmanagement endlich zum erhofften Werttreiber. |