論説

M&Aがルネサンスを迎えようとしている。

長期的に見ると、M&A取引件数は上下動を繰り返してきたが、直近数年間はそのサイクルにおいて低い水準下にあったように見受けられる。しかし、当期間における成長戦略としてのM&Aが歴史的成功を収めていたことは、データにより明らかである。ベイン・アンド・カンパニーが行った分析によれば、経営幹部が企業価値を上げて投資家の期待に応えるためには、M&Aによる成長に、よりフォーカスすべきと言える。

全3部にわたる"M&Aルネサンス"の第1部となる当レポート、~2000年代の驚くべき教訓~で分析した直近11年間は、M&Aの再現可能モデルに忠実な買収企業にとって、非常に良い時代であった。従来の考えでは、この10年間は大暴落に終わった不合理な期間とされてきた。それにもかかわらず、規律ある買収企業は最大の勝者となっている。時価総額の大部分をM&Aへ投資する企業が、最大のリターンをあげていたのである。

第2部では将来に目を向け、強いバランスシート、豊潤な資本環境、低金利と8つの大きなマクロトレンドが重なることで、M&Aが企業の戦略的要請を実現するための強力な手段となることを示す。豊富な資本はM&Aをサポートするために存在し、経営幹部に対する成長実現へのプレッシャーは投資家が高いリターンを期待する時に増加する。一部のビジネスリーダーは、いかなる場合でも企業買収によらない自主独立成長の方がより優れていると主張するが、2000年代のM&A実績を見ると、このような従来の考えに疑問を呈さなければならない。

第3部では、M&Aに良好な環境における規律の重要性について述べる。M&Aは、決して全ての企業の救世主になるわけではない。もし企業のコアが弱ければ、M&Aが企業によい効果をもたらす可能性は極めて低い。しかし、堅牢なコアを有する企業はより優位なポジションにいると言える。全ての成功したM&A案件は確固たる企業戦略から始まり、場合によってはM&Aはその戦略実現のための1つの手段に過ぎない。成長に対するプレッシャーが強い状況下においては、多くの企業が、M&Aによる成長の方が手早く、安全で信頼性があると考える。

M&Aが再び活性化するにつれ、企業買収を行わない方が安全だと断定し、傍観を決め込む経営幹部もいるだろう。しかし、これまでの経験は、そのような企業のパフォーマンスが結果的に落ち込んでいくことを示唆している。このゲームに参加し、どのように上手くプレイするかを学んだ企業が勝者となるだろう。

2007年4月はM&Aの絶頂期であった。同月、世界中の取引総額は、過去最高となる5,000億ドルに達した。通期では世界のM&A案件数が初めて4万件を上回り、それらの累計額は、2000年ドットコム・バブルのピーク時より40%も高い、4.6兆ドルとなった。当時、このM&Aブームの終焉が訪れることはないかのように思われた。

しかし、財政危機は唐突に終焉を迎え、後遺症を残し、多くのビジネスリーダーは、再びいかなるディールに対しても警戒心を持つようになった。 「M&Aはあまりにリスクが高すぎる。」 彼らはそう感じていた。そういった環境の中、今までに生み出されたよりも多くの価値が破壊された。また、ハーバード・ビジネス・スクール発行のM&Aに関する論文に疑問を呈したCEO、エリス・バクスターの「結局のところ、M&Aとは、仲介人、弁護士、そして巨大なエゴを持つCEO達によって開発された、欠陥のあるプロセスに過ぎない」という声明に共感する者もいた。

確かに、それらの反応はもっともらしく思われる。しかし、過去10年間のM&Aについての調査により、別の事実が明らかになった。驚くべきことに、積極的にM&Aを行ってきた企業はそうでない企業と比べ、一貫して良い業績を残してきたことをデータは示しているのである。さらに、累積取引額が時価総額の大部分を占める程積極的にM&Aを行ってきた企業が、最も優れたパフォーマンスを残す結果となった。

簡単に言うと、M&Aは、利益成長の成功戦略における重要な部分を担っていた。皮肉なことに、M&Aを避けてきた多くの経営陣が、その寡黙さに代償を払っていたのである。

実際にデータを見てみよう。世界の上場企業の2000年~2010年の株主還元率(TSR)は平均で年率4.5%となっている。これらの企業を、各企業のM&A活動量で分類し分析した結果、以下のことが分かった。

- M&Aに積極的な企業のTSRはそうでない企業のTSRを上回る=大小を問わずM&Aを行った企業の年率TSRは4.8%と、M&Aに消極的だった企業の年率TSR3.3%を上回る結果になった

- 絶対的なディールの量が重要になる=多くのM&Aを行ってきた企業は、過去11年間の買収累積額の合計が時価総額の大部分を占めるに至った時、最も高い確率で、平均を上回るパフォーマンスを発揮する結果になった

- M&Aの黄金率はリピータブルモデル(再現可能モデル)にある=頻度、累積額の観点から見て、積極的にM&Aを行い成長してきた企業のTSRは、平均値より約2%ポイントも高くなる結果になった

これらの数値を裏付ける研究は確かであり、成長を実現する強力なツールを得る道を示している。もしあなたの会社が成功を収める戦略を有している場合、バランスシートを用いて戦略を強化し拡張することができるだろう。M&Aは、新しい市場や製品ラインへ参入し、新しい顧客を見つけ、新たなるケイパビリティを発展させる手助けになる。このように、利益を後押しし成長を加速させるM&Aであるが、どのように正しく行うか、が常に鍵となる。

どのようなディールが成功するか?

M&Aの研究は時に信頼性に欠ける。ケースメソッドによるトレーニングを受けたビジネスマンは、多くの場合、個々の案件から教訓を得ようとする。M&Aの信奉者は成功事例として、企業買収を繰り返し世界最大のビール会社となったアンハイザー・ブッシュ・インベブを挙げる。懐疑論者はAOL-タイム・ワーナーのような古典的な失敗事例を指摘する。あるいは、M&Aに頼らずとも成長を遂げることが可能であると主張するには、イケアやハンコック・タイヤを見れば良い。このように、問題は、どのような仮説でもそれをサポートするストーリーがいくらでも組めてしまう点にある。ケーススタディの根拠はM&Aそのものを理解する分には常に役に立つものであるが、誤解を招くガイドにもなりうる。

M&A取引の包括的な結果を研究の土台とすべく、我々は1,600以上の上場企業の2000年~2010年にかけての1万8,000以上ものディールをカバーすべく、全世界調査プロジェクトを立ち上げた。その上で、M&Aを行った企業とそうでない企業のパフォーマンスを評価した。また、多くのM&Aを行った企業と比較的少数しかM&Aを行わなかった企業の比較調査も行った。さらに、各企業の時価総額に対する買収累積額の多寡が、何らかの違いを生むかも調査した。(研究の詳細については、補足記事「我々が何を測り、どのように業績を評価したか」を参照)

この研究データによると、各M&A案件はおよそ11年で投資を回収し終えることが明確に示される。また、積極的にM&Aを行ってきた企業がそうでない企業の業績を上回るという結果は、TSRの指標においてのみならず、売上や利益率の成長としても見られる。このデータが強調するのは、世界のM&Aは決して一様でなく、またそのように扱われるべきでないということである。一貫して、高パフォーマンスの動力としてM&Aを上手く利用している企業もあれば、成功とは程遠く、投資を回収しきれなかった企業もある。

全ての取引は独自の特性を有する。しかしながら、一般的には、主に以下2つの特性が挙げられる。

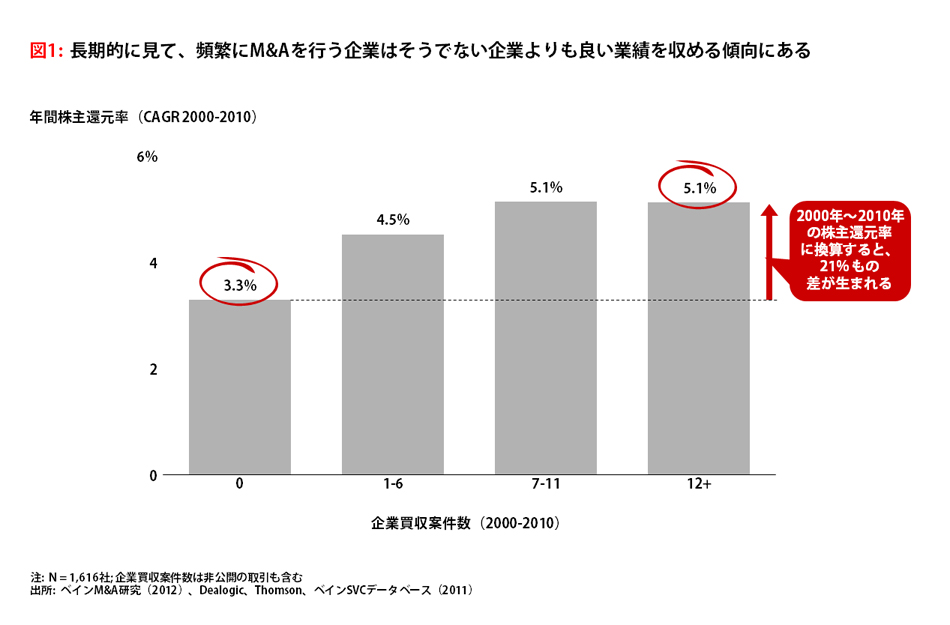

頻度: 原則として、より多くのM&A経験を有する企業ほど、取引が成功しやすい傾向にある。我々の研究によると、対象の期間内に一度もM&Aを行わなかった消極的企業は、TSRが年率3.3%となった(図1)。一方で、1~6件のM&Aを行った企業のパフォーマンス(TSR)は大幅に上がり4.5%、6件以上M&Aを行った企業は5%となった。これらの年率TSRは、一見、僅かにしか違わないようにも思われるが、10年後になると大きな差異となって表れる。例えば、2000年~2010年の株主還元率の違いを見ると、トップのグループは消極的企業に比べ、21%も高くなった。

買収頻度の高い企業とそうでない企業の差異になんら不思議はない。経験が物を言うのである。頻繁に買収を行う企業は、適切な買収先企業をより高頻度で選定できるようになる。これは、買収に際し入念な査定が必要になるデューデリジェンスを行うにつれ、研ぎ澄まされていくものと考えられる。また、買収した企業を統合し、潜在的なシナジーの実現を図る過程も、より効果的に行えるようになるのであろう。例えば、スタンレー・ワークスは(現スタンレー・ブラック&デッカー(SB&D))2002年より積極的なM&Aプログラムに着手し、以後数年間で25以上もの企業を買収した。その上で、スタンレー・フルフィルメント・システムといったオペレーション能力を利用し、合併統合後にシナジーを実現し、継続的に成長した。2010年に、規模が倍以上も大きい競合企業であるブラック&デッカーを買収した際には、当初見積もっていたよりも40%大きい節約効果を得ることができた。2000年から2010年にかけて、SB&DはTSR年率10.3%を記録している。

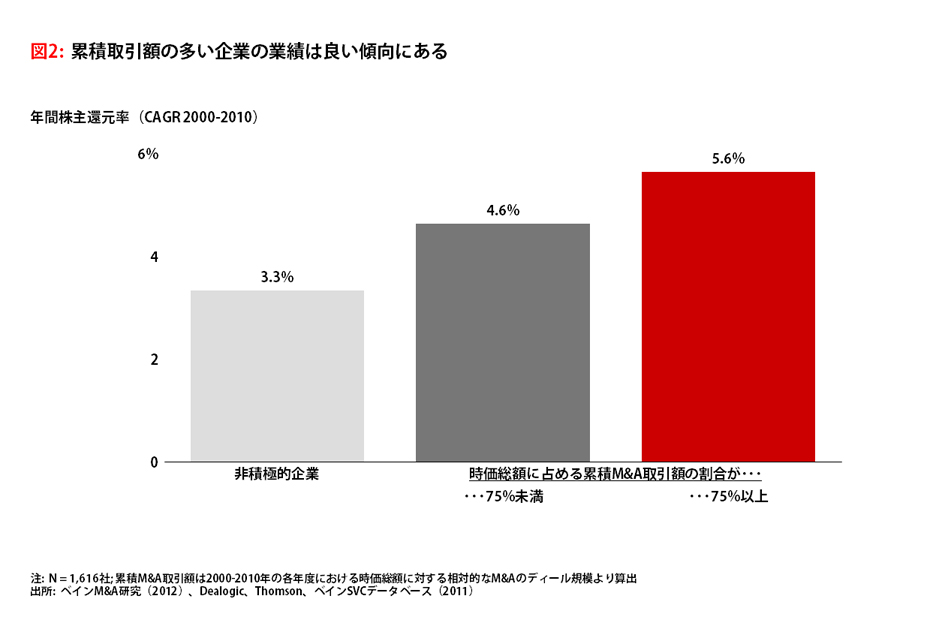

絶対的取引量: 我々自身も含むこれまでの研究では、M&Aによるリターンを決める要素として、頻度の重要性が再三言われてきた。我々が強調したいもう1つの重要な変数、それは、企業の時価総額に対する累積取引額である。買収総額が時価総額に占める割合が増えるほど、その企業の業績は向上する傾向にある。実際に、買収総額が時価総額の75%以上を占める企業は、M&Aに非積極的な企業よりも年率2.3%ポイント業績が良く、またM&Aには積極的だが75%に満たない企業よりも年率1%ポイント業績が良い結果となった(図2)。

M&Aの研究は、時に因果関係を解き明かすのが難しい。買収総額が時価総額の大部分を占めるような企業が成功するのは、それらの企業が適切なディールを見極めることが出来るからとも考えられるし、あるいは既に成功している企業だからこそ取引をする上で良好なポジションにいるとも考えられる。しかし、そこから見えてくる教訓は明白である。

強力な事業を有する企業は、買収総額が時価総額の大部分を占めるまで、一貫したM&Aを行うことでパフォーマンスを向上させることができる。しかし、企業のビジネスが弱い場合には、1つの大きな取引が救世主になることは少ない。

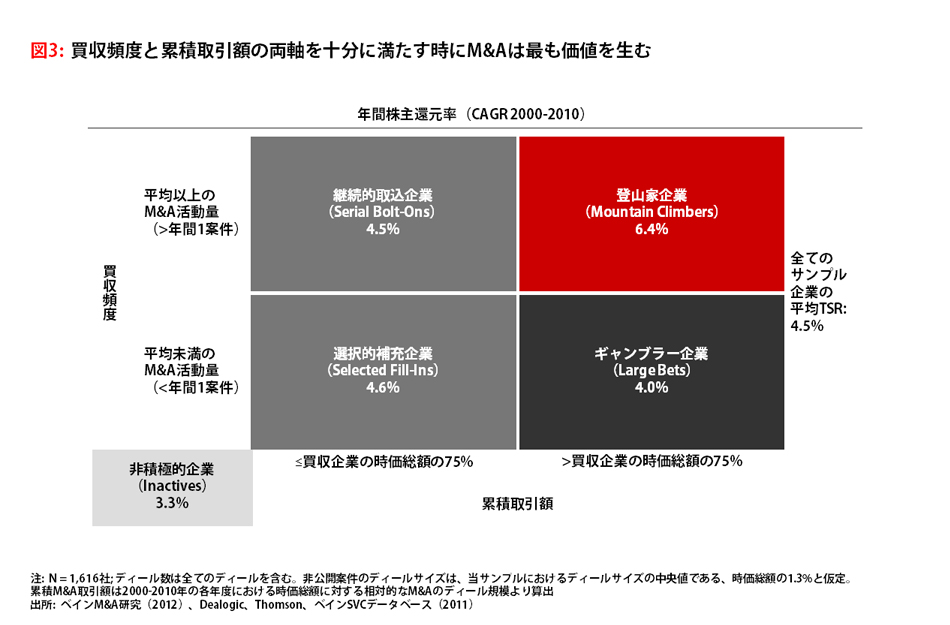

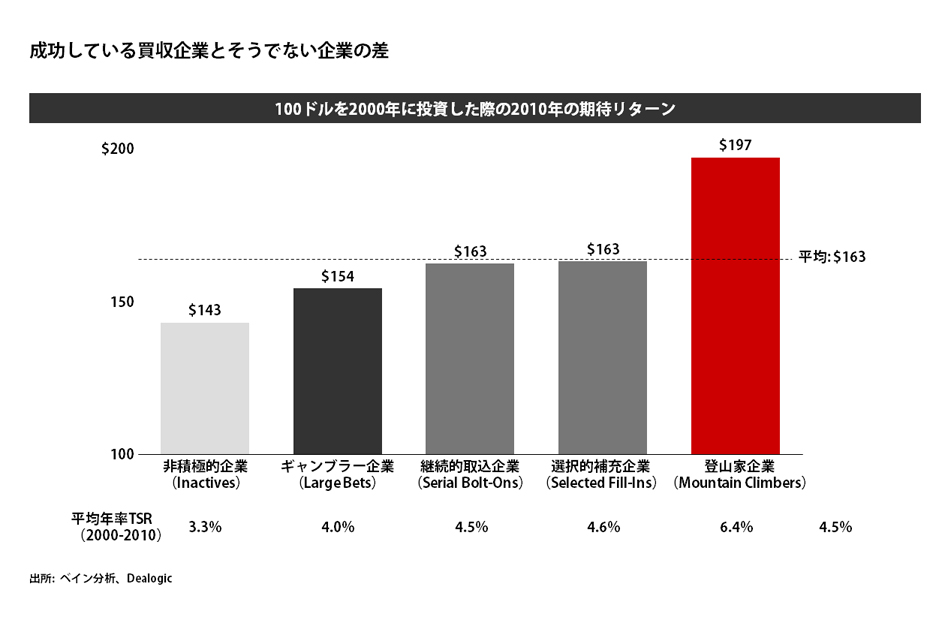

M&Aの頻度と絶対的取引量の双方を組み合わせると、どのような企業がM&Aにおいて最も成功しているか明確であろう(図3)。また、M&Aをその視点で見ると、どのような取引が最大の報酬をもたらすかも明らかになる。

第一のポイント: 我々の調査対象となった全1,600社超の平均年率TSRは4.5%である。

2つのグループがこの平均値を下回った。1つは、M&Aに傍観的であった非積極的企業(Inactives)である。もちろん、当グループの中にはM&Aなしに成長を遂げた業績の良い企業も存在する。特にハンコック・タイヤのTSRは極めて高い26.3%を記録している。しかし、当グループの他の多くの企業は、M&A市場において、あまりに弱すぎるか、あまりに寡黙すぎ、結果的にパフォーマンスは芳しくない。興味深いことに、急速な拡大期にM&Aを避けてきた企業でさえ、M&Aによらない自主独立成長の可能性が低くなるにつれ、M&Aを見据えるようになっている。例えば、2012年までハンコックは自動車部品業界で良いディールがないか探していた。

もう1つ、平均値を下回ったグループは、下図に「ギャンブラー企業(Large Bets)」として分類される。それらの企業は、買収回数自体は比較的少ない(平均して1年につき1回未満)ものの、買収総額が時価総額の75%を上回っている企業である。言い換えるならば、彼らは数本の大きなヒットで、ビジネスの改善を図ろうとフルスイングした企業である。このような取引が最もリスクが高い。大きな賭けに出る戦略は、時に機能するものの、往々にして投資の回収に失敗する。野心的な大賭けが当った例としては、タタ・モーターズが挙げられる。タタ・モーターズは、ジャガー、ランド・ローバーを買収し、2000年~2010年のTSRが18.4%を記録するなど、大きな成功を収めている。

しかし、より一般的には、大きな賭けは失敗するケースが目立つ。YRC・ワールドワイドは2003年にイエロー・ロードウェイ、2005年にUSFを買収し、運送会社と貨物取扱会社を集結しようと試みたが、あえなく失敗に終わった。YRCの10年間の株主還元率は-35%となり、2009年後半に破産の危機に陥るものの、債権者と複雑な債権スワップの契約を交わし辛うじて生き長らえている。

他の2つのグループには、絶対量としてそう多くないものの、M&Aを行ってきた企業が属する。我々はそれらの企業を取引量に応じて「継続的取込企業(Serial Bolt-Ons)」「選択的補充企業(Selected Fill-Ins)」と名付けたが、両者の結果はどちらもほぼ平均値と同水準を示した。これら企業のディールは、数としては多いものの、業績に変化をもたらすにはあまりに小さすぎる。しかし、ここでも大きなバラつきが見られた。大規模なM&Aを行わずに成長した代表的な企業ともいえるアップルは、実際は複数の小さな会社を連続的に買収し、当初持ち得なかった重要なケイパビリティや技術(ボイス・レコーディング等)を継ぎ足してきた。また、アマゾンはザッポス、ダイパーズドットコム、その他企業を買収することで新たなる製品カテゴリを拡大し、キバシステムを買収することでロボットによる在庫管理システムを確立する等の事務機能の向上を実現している。しかし、全ての企業がアップルやアマゾンのように上手くやってきたわけではなく、むしろ当グループの多くの企業のM&A戦略が効果的であったとは言いがたい状況にある。そのような小さなM&Aの経験が最終的に大きなディールへと繋がらない限り、それらの企業は、業績に殆ど或いは全く変化をもたらさない資源の無駄遣いをしたことになる。

唯一、ディールによるリターンが平均を顕著に上回ったのが、「登山家企業(Mountain Climbers)」である。これらの企業はM&Aにおけるスター企業であり、平均値より約2%ポイント、非積極的企業より3%ポイント以上も上回るリターンを誇っている。これらの企業は、頻度、絶対的取引量の両観点から見て積極的に買収を行っている。彼らのディールは、一般的に、よく思慮されており、彼らが有する戦略を強化するような場合が多い。ディールを進める力や統合する力といった強力なケイパビリティを構築しており、それらを大きな買収案件や複雑な取引時に効果的に利用している。

例として、シュナイダーエレクトリック(フランス)、ウェスファーマーズ(オーストラリア)、プレシジョン・キャストパーツ(アメリカ)を見てみよう。これらの企業はどれも、連続的に買収を行うことで、新たなる地域や市場へ効果的に進出し、成長してきた。このような企業は、多くの場合、小さなディールで自身のM&Aスキルを研磨していった結果、タイミングが訪れた時にすぐさま大きな買収を実行できるようになるのである。例えばウェスファーマーズの場合、2007年にオーストラリアの巨大小売業(時価総額の2倍以上)を買収するまでの10年間に20ものディールを行ってきた。ウェスファーマーズのTSRは2010年~2012年を通じて平均13.4%と高水準を誇る。

リピータブルモデル(再現可能モデル)の構築

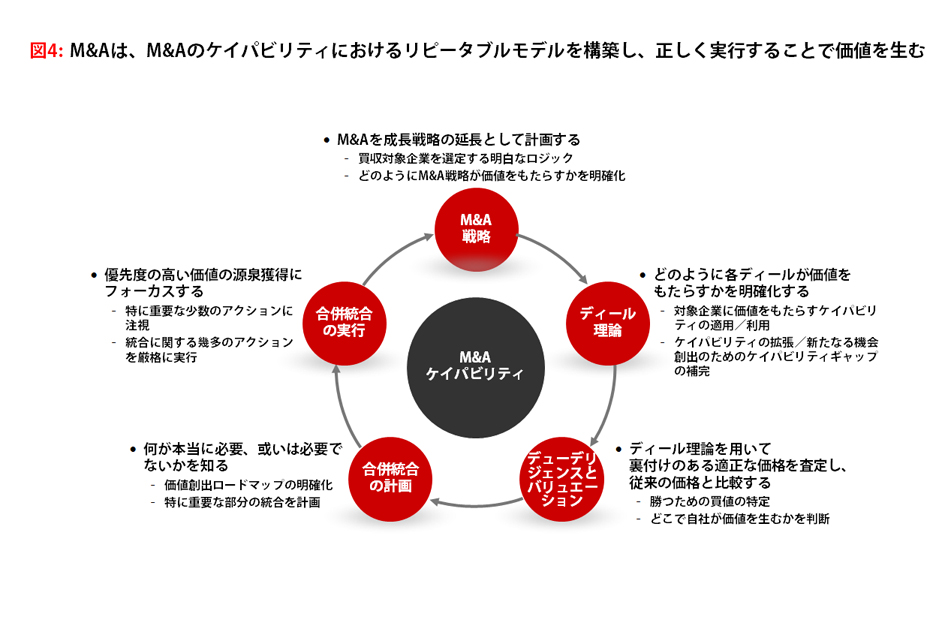

成功しているほとんどの企業は、新製品導入や新規市場への参入時に、再現可能でフォーカスされた固有の技術やケイパビリティ、いわゆるリピータブルモデルを構築している。ベインのパートナーであるクリス・ズックとジェームズ・アレンが2012年に著した『リピータビリティ』でも触れているように、リピータブルモデルとは、持続可能な成長を組織にもたらす鍵となる。我々の独自研究では、M&Aの世界においてもその傾向が表れることが分かった。買収企業が、対象となる企業を発見し、分析し、ディールを遂行し、そしてディールが終われば2つの企業を統合する、その一連の過程で得た専門的な知見が、ディールの成否を決めると言える。頻繁に買収を行う企業は再現可能なM&Aモデルを生み出し、それを用いて繰り返しプロジェクトの発足、交渉を行うことで成功を収め、大きなリターンを得ている(図4)。例えば、アンハイザー・ブッシュ・インベブを見ると、成功を収めた幾多のM&A基盤の上に、著しい成長を築いてきたことが分かる。この企業は、それぞれのディールを通じ、ただ単純に拡大してきたわけではない。十分に研磨された、統合後の利益向上を実現させるスキルを存分に発揮し、同時に利益率を大幅に向上させてきたのだ。

この、リピータブルモデルを構成する要素を詳細に理解することは、頻繁にM&Aを行う企業が発展させてきた数々のスキルを学ぶことに等しい。

第一に、成功する買収企業は、自社の戦略をよく理解しており、その戦略を強化するようなM&Aの計画を立てる。

第二に、成功する買収企業は、全ての取引に対して、その戦略に基づいたM&Aディールテーマを作成している。ディールテーマは、ディールが買収企業や被買収企業へどのように価値を付加するかを示すものである。例えば、買収企業のケイパビリティの拡張、既存のケイパビリティを活用した新たなる機会の創出、著しいコストシナジーの生成や、或いは新たなる市場へのアクセス等が挙げられるだろう。企業戦略と合致した投資テーマは、高いリターンを生む。以前実施した、世界の250人もの経営幹部へのインタビューでは、成功したディールの90%がこのような理論から始まっているのに対し、失敗したディールではその割合が50%に留まることが分かった。

第三に、成功する買収企業は、データに基づいたデューデリジェンスによる、ディールの徹底的な査定を実施している。それには、検討している企業の厳格なる価格査定等が含まれる。通常、価格査定のプロセスでは、買収対象企業の業界平均のような一般通例化された価格や、あるいは業界エキスパート、ウォールストリートのアナリストが考える価格が適正とされる。しかし、頻繁に買収を行う企業は、どのように価格が形成されるかを正確に理解しており、自身で査定を行うことができるため、もし真に適正な価格でない場合に、自然と身を引く術を知っている。不十分なデューデリジェンスは、ディールの結果に落胆する理由の上位に入る。2012年に350人以上の経営幹部を対象に行った調査では、ディールが失敗に終わる原因として、デューデリジェンスで重要な問題を見落としてしまうケースが1位(回答者の59%)、ディールにおける潜在的なシナジーを誤って大きく見積もってしまうケースが2位(回答者の55%)に挙がった。

第四に、成功する買収企業は、合併統合を慎重に計画している。自社がどこで価値を生み出そうとしているかに基づき、何が統合されるべきか、何が現状を維持すべきかを判断しているのだ。これは、我々の過去10年間にわたる研究の中でも、目に見えて改善されたポイントの1つである。各企業は、統合に、はるかに多くの時間、注意、そして資源を充てるようになった。2002年、我々が調査した経営幹部らは、ディールの結果に落胆する第1位の理由として「統合における潜在的な諸問題の無視」を挙げているが、2012年にはそれが第6位へと転落している。

最後に、成功する買収企業は、特に鍵となる少数のアクションに注視しながら、効果的に広範な統合を行うための幾多に及ぶきめ細やかなアクションを実行していき、価値の創出に励んでいる。

リピータブルモデルを構築することで、頻繁に買収を行う企業は、日和見主義的な買収を行う企業に欠けているような利点を享受する。例えば、「登山家企業(Mountain Climbers)」と「ギャンブラー企業(Large Bets)」の違いを見てみよう。両者とも大規模な買収を行っている点では同じだが、「登山家企業」の方が楽観的な「ギャンブラー企業」よりも顕著に大きなリターンを受け取っている。考えられる1つの理由としては、「ギャンブラー企業」がスケールディールにこだわり、同一ビジネスの中でオペレーション規模を拡大しようとする傾向にあることが挙げられる。当グループにおける取引の4分の3以上がこのケースに該当する。確かに、スケールディールは恐らくより安全であり、測定可能なコストシナジーが約束されているのも事実であるが、トップラインの成長をもたらすことは稀であるし、潜在的価値を獲得するための完璧な統合が必要になるだろう。他方で、「登山家企業」はスコープディールも行うことが出来る。実際に、我々の研究では、彼らの取引のほぼ半分がこのケースに当てはまる。このようなディールは「登山家企業」の事業領域を拡大し、パフォーマンス向上の一端を担う。

成長に対するプレッシャーは、時と共に増す。今世紀初めの10年間を振り返ると、多くの企業が、M&Aを競争優位性の高い武器として用い、株主への大きな還元という成功を収めてきたことは明白である。経営幹部には、高い知識とコミットメントが必要とされた。しかし、同時に、リピータブルモデルを有する企業は、大きな報酬を手にしていた。今後数年間で益々醸成されていくのは、よく練られたディールこそが成功する環境であろう。当シリーズの第2部では、市場環境、企業のバランスシートに加え、競争領域を拡大させるような新たなるケイパビリティの獲得という新たなニーズが、どのようにM&Aのサイクルに影響を及ぼすか考察する。この環境下では、大多数の企業にとって、買収を通じた成長が戦略的要請を解く鍵となる可能性が高い。そして第3部では、個々の企業が、このような環境の中でどのようにリピータブルモデルを構築し、投資を行えば勝つ確率が向上するか詳細に調査する。全ての企業がそれを行うことが出来るわけではないが、実行出来る企業には大きな報酬が待っているだろう。

我々が何を測り、どのように業績を評価したか

ベインは10年以上にわたりM&Aを研究してきた。2011年と2012年には、M&Aに関連する企業の業績調査を大規模に実施した。また、世界中の350人以上もの経営幹部に対し、それぞれが持つM&Aの見解についても調査を行った(エコノミスト・インテリジェンス・ユニットと共同実施)。

定量分析では、2000年から2010年にかけて行われた上場企業1,616社(製造業及びサービス業)のM&Aと財務実績を考察した。当初、サンプルには、我々が完全な財務データを取得することのできる、13の先進国と新興国の全ての企業を含んでいた(これらの国々はトップ20の経済圏に帰属する世界のGDP約90%に及ぶ)。その上で、2000年に売上が5億ドル未満であった企業、2000年あるいは2010年に営業利益率の振れ幅が取り立てて大きかった企業、そして業界ダイナミクスが特殊な天然資源業界、金融業界に属する企業を除外した。また、対象期間内に上場廃止した企業を除外する「生存者バイアス」がもたらす効果も調査したが、それらの存在しうるいかなるバイアスも、我々の業績評価に直接的に影響を与えないことが判明した。

企業の業績を比較するために、我々は株主還元率(TSR)を用いた(現金配当は再投資すると想定した場合の株価の変動)。年率のTSRは、トムソン・ワールドスコープが提供する1999年終盤~2010年にかけてのデータから算出した。2000年初頭から2010年終盤の間に企業が発表した、1万8,000以上に及ぶ全てのM&Aを我々は分析したことになる。データはディーロジックにより提供されたものに基づいており、企業全体の買収、過半数持分の買収、および資産のみの買収を含んでいる。非公開取引の取引額には、中央値である、買収企業の時価総額の1.3%を想定した。

First published in 1月 2013