Brief

|

|

Auf einen Blick

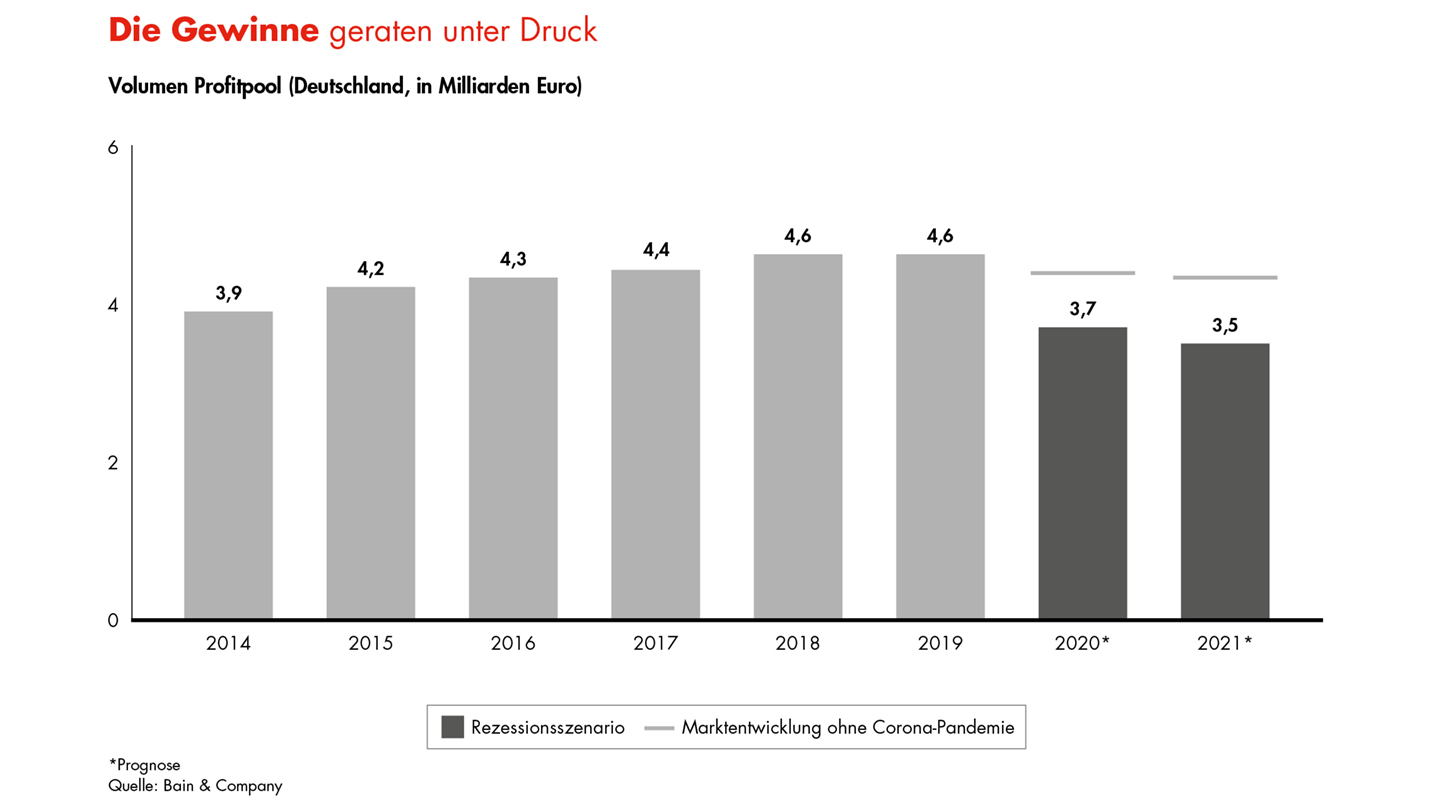

Erträge von knapp 15 Milliarden Euro und ein Profitpool von gut 4,5 Milliarden Euro – die gewerbliche Immobilienfinanzierung war lange auf Erfolgskurs. Und die Rekordjagd hätte noch weitergehen können. Ohne die Corona-Pandemie und die dadurch zu erwartende Rezession wären die Erträge nach einer Bain-Prognose bis 2021 noch einmal um etwa 600 Millionen Euro auf rund 15,5 Milliarden Euro gestiegen. Bei den Gewinnen zeichnete sich dagegen bereits eine Trendumkehr ab, der äußerst harte Wettbewerb forderte seinen Tribut (Abbildung).

Seite Mitte März 2020 jedoch stand das öffentliche und wirtschaftliche Leben weitgehend still, eine tiefe Rezession ist unausweichlich. Diese wird früher oder später auch die gewerbliche Immobilienfinanzierung erfassen. Die Bain-Prognose geht nun davon aus, dass die Erträge 2020 um 1,2 Milliarden Euro auf 13,7 Milliarden Euro sinken und 2021 nur leicht steigen. Der Profitpool fällt bereits in diesem Jahr mit 3,7 Milliarden Euro unter das Niveau des Jahres 2014. 2021 ist mit weiteren Einbußen zu rechnen. Geschäftsfeld sichern, Marktanteile gewinnen Die rückläufigen Erträge und Gewinne sollten jedes Institut veranlassen, die Strategie in dem unverändert margenträchtigen Geschäftsfeld auf den Prüfstand zu stellen und zu optimieren. Kurzfristig genießt natürlich das Krisen- und Risikomanagement Vorrang. Doch mittelfristig können Banken auch in einer Rezession mit einer optimierten Strategie ihre Wettbewerbsposition verbessern und sich einen Vorteil im Häuserkampf verschaffen. Die Banken sind daher gut beraten, dieses Geschäftsfeld noch stärker zu sichern und sein Potenzial im eigenen Haus konsequent auszuschöpfen. Dies ist mithilfe von acht Stellhebeln möglich:

Im Verbund ermöglichen es diese Stellhebel den Banken, das Geschäft mit der gewerblichen Immobilienfinanzierung auf eine neue Stufe zu bringen. Zwar haben im aktuellen Umfeld Krisen- und Risikomanagement Vorrang. Doch optimieren Kreditinstitute parallel dazu ihre Strategie, können sie wichtige Weichen für die kommenden Jahre stellen. |