Brief

|

|

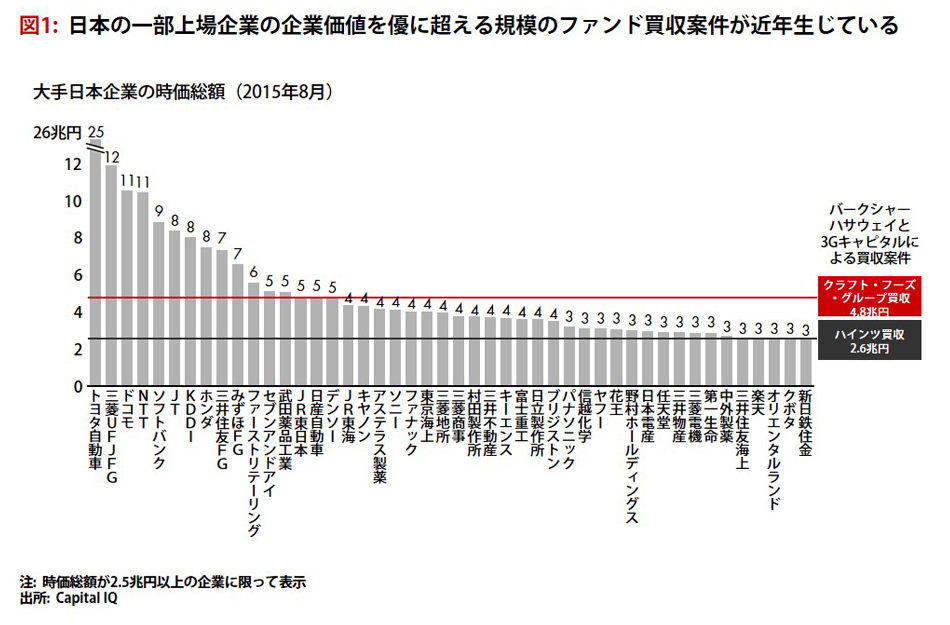

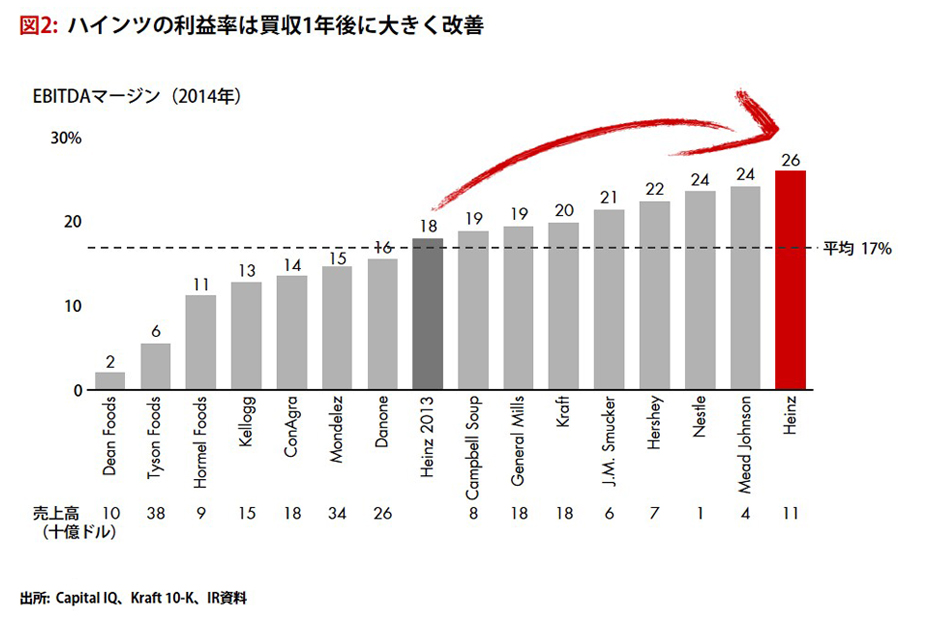

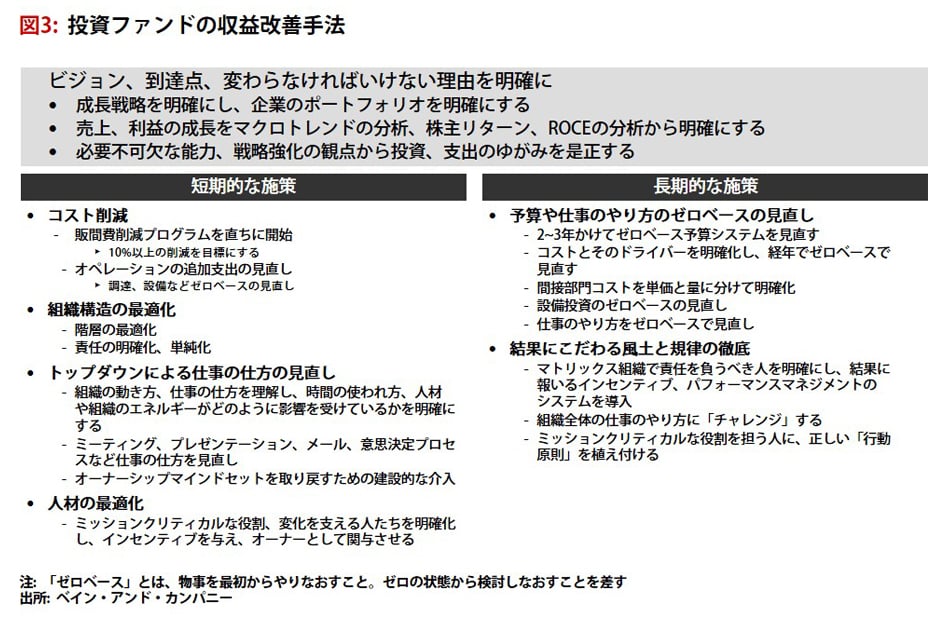

概要とかくガバナンスについては制度、仕組みの議論が先行しがちですが、本稿では、会社の運命を「我が事」としてとらえる「創業魂」をもつリーダーが、会社のオーナーとしてガバナンス運営を行っていくことの重要性について、事例とともに述べています。 最近企業のガバナンス構築に関する仕事が増えてきた。ガバナンスコードの導入、高いROE達成の要求が企業ガバナンス改革を後押ししているのであろう。ベイン・アンド・カンパニーのプロジェクトでは取締役会の活性化、社外取締役の選任基準の見直し、そして経営戦略・財務目標・人事戦略、役員評価・報酬などを企業価値向上に貢献するような形で統合的に構築・運用するための制度設計を行っている。特に経営リーダーの意思決定に焦点を当て、取締役会や経営会議などの機関決定の場で、企業価値向上を目的として効果的な議論と意思決定を行い、目標を設定し、進捗を管理するための仕組みやツール作りといったハード設計を行っている(効果的な社外取締役のあり方についてはレポート『日本企業の社外取締役とガバナンス』参照)。 こうしたプロジェクトを行いながら同時に感じるのは、いくら素晴らしい制度を作ってもこれを運用するリーダーのメンタリティが変わらないとまさに仏作って魂入れずになってしまうということだ。 社内での昇進や昇格がキャリア形成の主流になっている日本企業では、どうしても社内論理が優先しがちである。今日の敵は明日のボスになるかもしれない。社内でお互いの心地よいゾーン(コンフォートゾーン)を壊さないような着地点を見出そうとする力学が働くのは当然だ。「よく知らないから」という口実の下に、自分に関係ない分野については口出しをしない代わりに自分の分野にも口出し無用という不文律も時には存在するようだ。これもお互いのエリート意識というコンフォートゾーンに踏み込まれないための生活の知恵だろう。 このようなメンタリティを根底にして、社内には所属員同士の互いの貸し借りから成り立つ複雑なバランスシートが存在し、この貸方が大きい人がリーダーとなりがちだ。最大の貸し借りは、昇進である。引き上げた側の貸し、引き上げられた側の借りはサラリーマン人生で最大の貸し借りだ。このようなバランスシートを崩すことへの潜在的な抵抗感はかなり強い。どうしてもこの社内の様々な力学を壊すような視点での議論がしにくくなる。要は「内向き」になってしまうのである。さらに、目的が社内力学の中での身の処し方になるので、会社の将来を我が事として考えるよりも己の将来を我が事として重きを置いてしまう。このように書いてしまうと、実もふたもない、組織の実情を知らない頭でっかちのコンサルタントの戯言と思われる方も多いであろう。ただ、短い期間ではあるが、私もサラリーマンをやっていたことがあるし、また、日々接するクライアントは必死に将来に向けて努力されている方々ばかりだ。この社内力学がもたらす壁の前に絶望している姿をよく拝見し、むしろ悲哀にも似た共感と、これをなんとか打破したいという気持ちから本稿を書かせて頂いている事をご理解いただけるとありがたい。 では、リーダーに求められるメンタリティとは何か。一言で言えば創業魂(そうぎょうだましい)である。もし、自分が創業者であったとしたら、会社の命運はまさに自分の命運である。自分だけではない、子どもの、そして家族の命運である。顧客の心をつかみ、競争に勝つために必死に戦う戦闘精神だ。したがって、会社の資金は一銭たりとも無駄に出来ない。将来につなげるためにすべて投資しないといけない。これがおそらく多くの創業者が創業した時の心持ではないだろうか。こうした企業オーナー的なメンタリティがあって、初めて様々なガバナンスの制度は意味を持つ。 創業魂の入ったガバナンスの仕組みを構築することは容易ではない。どうしても企業が大きくなると仕組みばかりが高度化して仕組みが人々の行動を規定してしまう。組織の官僚化が創業魂を隅に追いやってしまうのである。本稿では創業魂とガバナンスの仕組みの双方を兼ね備えた事例として、3Gキャピタルというブラジルの投資ファンドを紹介したい。事業会社ではない投資ファンドが投資先に創業魂を持った会社運営を求め、日本人の目からするとかなり激烈な変革を行い、見事な実績をあげているのは皮肉な話である。そのやり方には賛否両論あるだろうし、永続的な企業成長に繋がるのか不明な部分も多い。しかしながら、その行動から学び取り入れる事も多いのではないかと思う。 3Gキャピタルは、ブラジルの所得番付で1位にもなったジョルジ・パウロ・レマンを中心に始めた投資ファンドである。2010年には米ハンバーガーチェーンであるバーガーキングを約40億ドルで買収しており、世界第1位のビール会社であるベルギーのアンハイザー・ブッシュ・インベブ(ABI)の大株主でもある。 3Gキャピタルが関与した案件には、2015年11月に発表されたABIによる英SABミラー買収や、バークシャー・ハサウェイと共同で行った2013年のH. J. ハインツ買収とその後のクラフト・フーズ・グループとの合併などがある。まず、注目すべきはその買収金額である。ABIのSABミラー買収合意金額は710億ポンド(13兆円)、ハインツの債務を含む買収額は280億ドル(2.6兆円)、クラフトの買収には400億ドル(4.8兆円)を投じたと報道されている。 この規模の企業価値を持つ日本企業は20社もない(図1)。 言い換えれば、3Gキャピタルがその気になれば日本企業のほとんどの会社は簡単に買収されてしまうのだ。 3Gキャピタルが関与した非買収企業の収益改善度合いは凄まじい。ハインツの利益率は1年間で8%ポイント改善した(図2)。またABIも買収を繰り返すごとに収益性を改善している。投資ファンドのイメージ通り、激しくリストラやコストカットを行っているように外からは見えるが、もう少し詳細に活動を見ていくと違った光景が見えてくる(図3)。

短期的には、まず無駄なコストを徹底的に削減することから着手する。販間費は10%削減を目標にし、特に調達や投資の領域には聖域なく手を入れる。まさにハゲタカ的な投資ファンドのイメージそのままだ。しかし、彼らの組織・人員についての手の付け方を見ていると様相が異なってくる。まずは、組織の階層をとにかく減らす。そして、単純化して責任を明確にする。ファンドは買収後直ぐに買収会社の役員・部長クラスの人々と面談を行うが、その面談で自分の、あるいは自分の部署の役割と責任が明確に説明できない場合は、その時点で自分のポジションや担当する部がなくなるとの冗談も聞こえるほどだ。 次に、社内の仕事の仕方についてトップダウンで見直しをかける。まずはリーダーたちがどのように意思決定を行っているかを精査する。会議ばかりが多くて意思決定が遅くないか。会議のための膨大な資料準備に従業員の時間が使われていないか。リーダーたちが効率的、効果的、かつスピード感を持って物事を決めるようにならない限り、従業員の負荷は軽くならない。トップダウンでの見直しを重視するのももっともだ。そのうえで、企業価値を向上させるために不可欠な「ミッションクリティカルな仕事」を明らかにすると同時に、変革を推進するリーダーを組織内外から発掘し、これらの仕事に任命し、達成に向けた高いインセンティブを与えるのである。 これまで述べてきたことは、まさにガバナンス改革に不可欠な作業である。会社の変革を我が事と捉えられる、まさに「創業魂」を持つ人を中心にガバナンスしていこうとしているのである。3Gキャピタルの例は、これらの作業を投資ファンドが株主として半ば強制的に行っている所が興味深い。逆に言えば、硬直化したガバナンスは、株主のパワーで激しく変えない限り変えられないのかもしれない。 よく考えれば、投資ファンド自体も投資家から資金を預かり、そのリターンをあげるために「我が事」として活動する組織である。投資先に同じようなメンタリティを求めるのも当然であろう。従前のアクティビストのように企業活動に口先で注文をつけるだけではなく、自らのアプローチやツールを携えて投資先に対してマインドの変革を求めるところが新たな潮流なのだろうか。いずれにせよ、日本企業にとっては自らの「創業魂」を呼び覚まし、その精神を企業運営の根幹になるガバナンス運営に注入していく必要があるのだ。 |