Report

|

|

|

要旨 中国の消費者は消費財を購入する際、特定のブランドにロイヤルティを持たず、いくつかのブランドの中から選択することが多い。マーケティング担当者にとって、こうした環境のもとで購買客を獲得するのは、課題であると同時にチャンスでもある。成功の鍵は中国の消費者の実態を理解すること、つまり消費者自身が調査等で申告している姿ではなく、彼らの店頭における実際の行動を把握することにある。 ベイン・アンド・カンパニーは、カンター・ワールドパネルと共同で、中国の4万世帯の購買習慣を調査した。そこから、26の主要な消費財カテゴリーにおける購買実態について、貴重な知見を得ることができた(図1)。

主な調査結果:

こうした消費者のロイヤルティ行動には2つの要因がある。第一に、ブランドが集中していることである。典型的な中国人はビール、牛乳、炭酸清涼飲料水、チューインガムを購入する際、限られたブランドの選択肢しか持たない。第二に、毎日のように習慣として消費されるものであることである。牛乳を始めとするこれらのカテゴリーでは、定期的にその製品を消費する人は特定のブランドの商品を購入する傾向がある。そのブランドを買うことが習慣になるのである。しかし、こうしたロイヤルティの高い消費者はあくまでも少数派であり、これらのカテゴリーの総売上の10%に満たない。 消費財企業を中国での成功に導くデータ、 新しい世代の中国人消費者によるブランド需要の拡大に対応しようとしのぎを削る消費財メーカーにとって、カテゴリーダイナミクスを理解することは非常に重要である。中国のGDPが過去5年間に年率10.5%で増加する中、平均的世帯の可処分所得は同時期に13.3%増加し、2011年には7万5,800元となった(ユーロモニター調査)。使えるお金が増えた中国人消費者は、中国を日本を抜き米国に次ぐ世界第2位の消費財市場へと躍進させた。 本レポートでは、中国の消費者を画期的な視点でとらえ、その購買行動を浮き彫りにしていく。従来は消費者の行動に関する詳細なデータは非常に限られていたが、それを明らかにした上で徹底した分析を行った。成長を目指す消費財メーカーにとって、知られざる重大な事実が明らかになるはずだ。 本調査では、消費者の行動について従来の市場調査より深い分析を行い、鋭い知見がもたらされた。過去の購入履歴や今後の購買意向について単に尋ねるのではなく、カンターでは4万世帯の消費者にスキャナーを身に着けてもらい、実際の購買行動をリアルタイムで追跡できるようにして調査を実施した。加えて、我々は26の消費財カテゴリーについて2011年の詳細な記録を分析し、いくつかの重要な、そして時に驚くべき結論を導いた。 調査は、中国のあらゆる都市レベルおよびライフステージを対象に実施された包括的なものである。調査対象は20州の373市および4つの直轄市から選ばれた消費者であり(注1)、彼らは、一級都市に多い近代的店舗(ハイパーマーケット、スーパーマーケット、コンビニエンスストア)から、比較的小規模な近代都市によく見られる伝統的店舗(家族経営の商店、専門店、百貨店)まで、今日の中国における幅広い購買形態を反映している。さらに、歴史は浅いが成長著しい中国のEコマース市場も調査対象とした。調査対象の消費者層はこのように幅広く、広州のハイパーマーケットのような店でシャンプーを購入する年配の既婚者から、麗江などの街の家族経営店でチューインガムを買う学生までも対象に含めた。 注1: カンター・ワールドパネルが採用する市の定義は、中国行政の定義に基づく。一級都市は、北京、上海、広州を差す。二級都市は、深圳、大連、重慶、青島といった、24の省都と限られた裕福な主要都市である。三級都市は228の市で、四級都市は322の地区と郡レベルの町である。五級都市は1300の郡である。内モンゴル自治区、寧夏回族自治区、甘粛省、青海省、チベット自治区、新疆ウイグル自治区、海南省は含まない。1877ある中国の都市を代表するサンプルとして、373市を調査した。 本調査では、飲料、包装食品、パーソナルケア、ホームケアの4大消費財製品グループを分析の対象とした。これらの製品グループは中国の消費財市場全体の80%以上を占めている。さらに、我々が調査対象としたカテゴリーは、これら4つの消費財製品グループの市場価値の50%超に相当する。 分析結果から導かれる意味合い マーケティング担当者にとって、本調査の分析結果は実に意義深く、戦略的意思決定の助けとなる知見に富んだものであろう。成功への第一歩は、自社がどのカテゴリーで競争しようとしているのかを理解することである。 レパートリー・カテゴリーに属するブランド:

ロイヤルティ・カテゴリーに属するブランド:

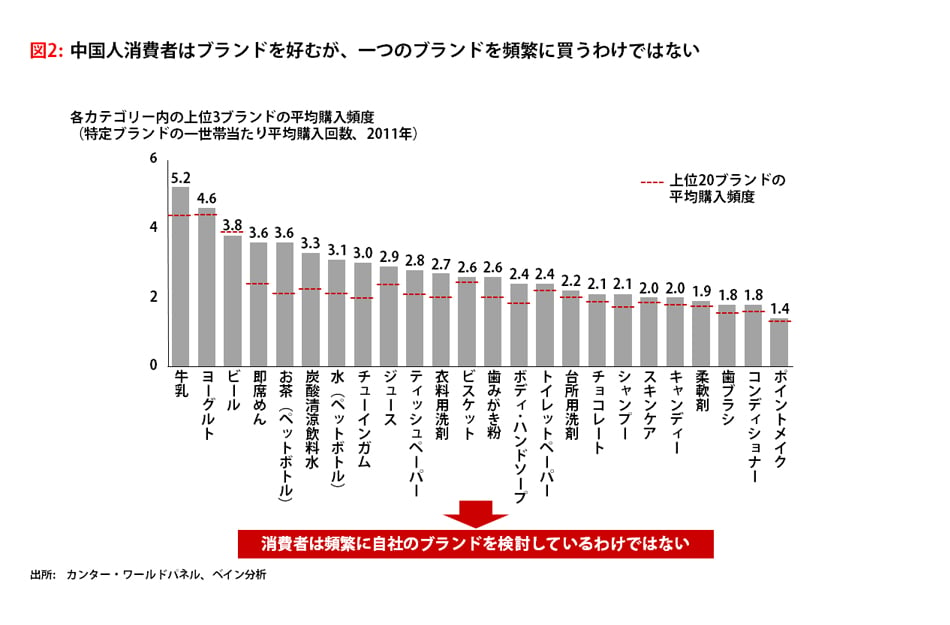

レポート本文 さまざまな消費財企業に対する我々のコンサルティング経験によると、中国人消費者はブランドを好むということがいえる。たとえば、シャンプー、コンディショナー、ボディケア製品の消費者を対象としたベインの調査によれば、60%を超える回答者が、購入の際にブランドを最も重視すると回答している。 しかし、いくらブランドが重要とはいえ、中国人消費者が一つのブランドだけを検討することはあまりない。消費財の各商品カテゴリーの上位3ブランドがどの程度の頻度で購入されるかを調べたところ、そのことが実証された(図2)。昨年、平均的な中国人世帯はヨーグルトを16.2回購入したが、そのうち上位3ブランドのいずれかを選んだのは、わずか4.6回であった。この購入頻度の低さから、中国の消費者は、マーケティング担当者がしばしば想定するように、一つのブランドのみを思い浮かべて購入するということはないということがわかる。

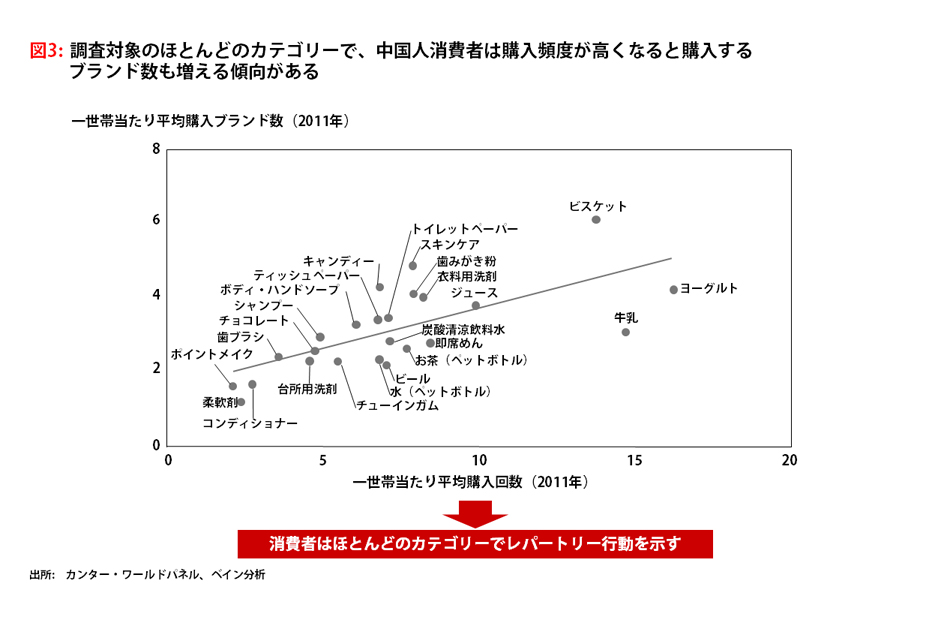

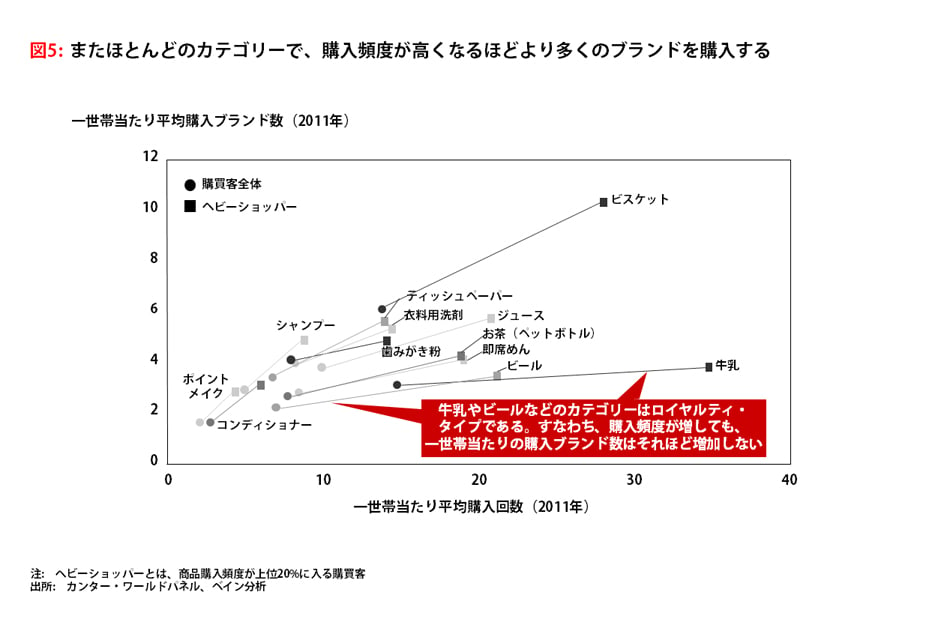

ベインは2007年以来、さまざまな消費財カテゴリーにおける消費者の行動を体系化してきた。その経験に基づけば、消費者の行動は大きくロイヤルティ・タイプとレパートリー・タイプにわけられる。消費者がロイヤルティ重視の行動を見せるのは、特定の場面やニーズに対し、一つのブランドばかりを購入する時である。それとは対照的に、レパートリー重視の行動を取るのは、あるカテゴリーの中で同じ場面やニーズに対して複数のブランドを選ぶ時である。大半の人は、商品カテゴリーによって両タイプの行動を示す。また、同じカテゴリーでも国によって購買行動が違うこともある。ブランド戦略および活性化モデルは、その地域の消費者行動に合わせて策定された時、その効果を最も発揮する。 レパートリー行動の普及 26の消費財カテゴリーの多くで、実は大半の消費者がレパートリー行動を示すことが明らかになった。購入頻度が高くなるにしたがい、消費者はより多くのブランドから選択する傾向がある(図3)。

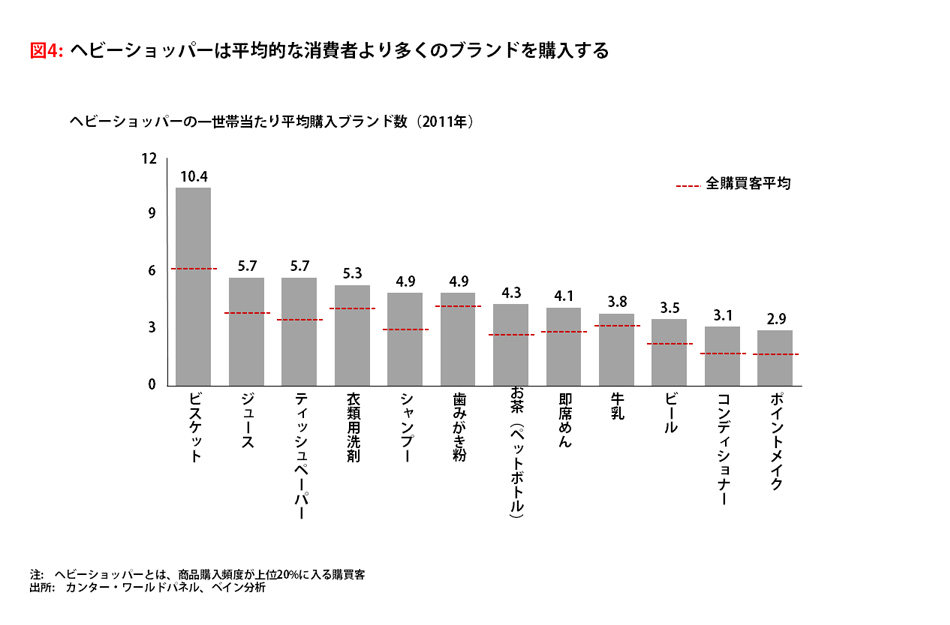

また、消費者はほとんどのカテゴリーで購入数が増えても(たとえばジュースやチョコレートの購入数が増えたとしても)、それは同じカテゴリー内でさまざまなブランドを試す機会ととらえていることも明らかになった(図4および図5)。平均的な中国人世帯は昨年、6.2ブランドのビスケット(クッキー)を購入した。一方、このカテゴリーで購入頻度が上位20%に入るヘビーショッパーは、10.4ブランドの商品を購入している。 ティッシュペーパーの場合はどうだろうか。平均的な消費者は昨年、商品を6.7回購入し、3から4つのブランドを選んでいる。一方、ヘビーショッパーは年間14回購入しているが、5ないし6つのブランドを選んでいる。 実際、レパートリー・カテゴリーの場合、あるブランドのヘビーショッパーは競合ブランドのヘビーショッパーでもあることが多いということが調査によって明らかになった。

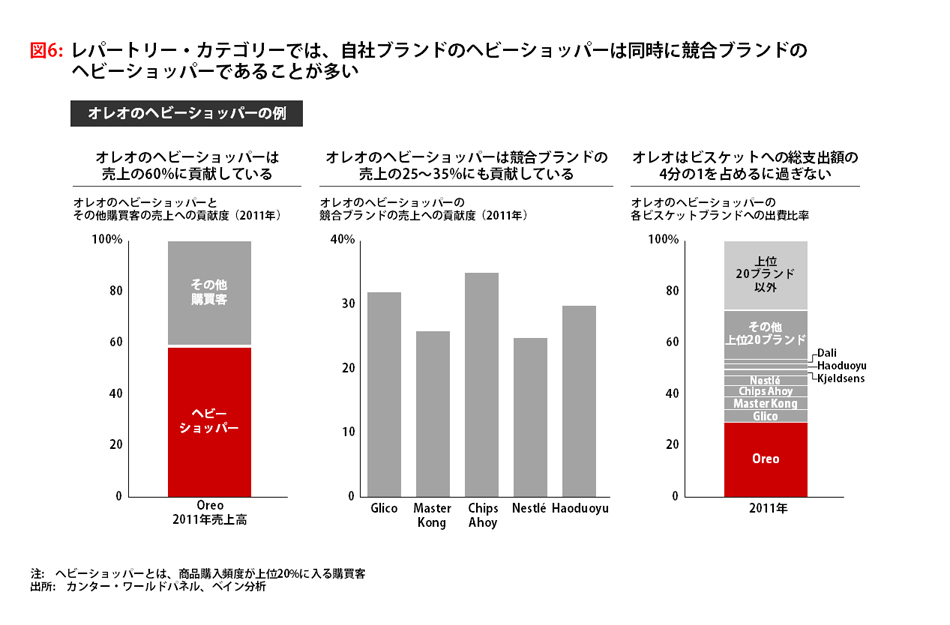

中国のビスケット市場でトップブランドのオレオを例に挙げよう。1996年にオレオを中国市場で発売して以来、クラフトフーズは数々の取り組みを行い、新たな消費者を惹き付けてきた。たとえば、中国人の嗜好に合わせて甘さを抑えた商品を発売し、売上を大きく伸ばした。そして、既存商品よりも少ない個数入りのパッケージや、カップ入りのミニ・オレオを投入することで、大半の中国人にとって手頃な価格設定を行い、一口サイズの菓子を好む傾向に合わせた。また、緑茶アイスクリーム味など、中国市場向けの味も発売した。 クッキーに牛乳を合わせて食べるというアメリカの伝統を中国の消費者に伝えるため、クラフトフーズはテレビコマーシャルと草の根マーケティングキャンペーンを実施した。また、300人の大学生をオレオのブランド大使に任命した。2008年にはオレオは中国で売上トップのビスケットとなり、2009年までに売上は倍増した。典型的なレパートリー・カテゴリーで正しいアプローチをとることで、クラフトフーズはブランドロイヤルティを高めるのではなく、ブランド浸透度の拡大に注力したのである。 オレオの購入者のうち、購入頻度が高い上位20%が売上の60%に貢献している。そして驚くべきことに、彼らは競合ブランドの売上の25~35%にも貢献している。また、これらオレオのヘビーショッパーは、ビスケットにかける金額の4分の3を別のビスケットブランドに費やしている(図6)。

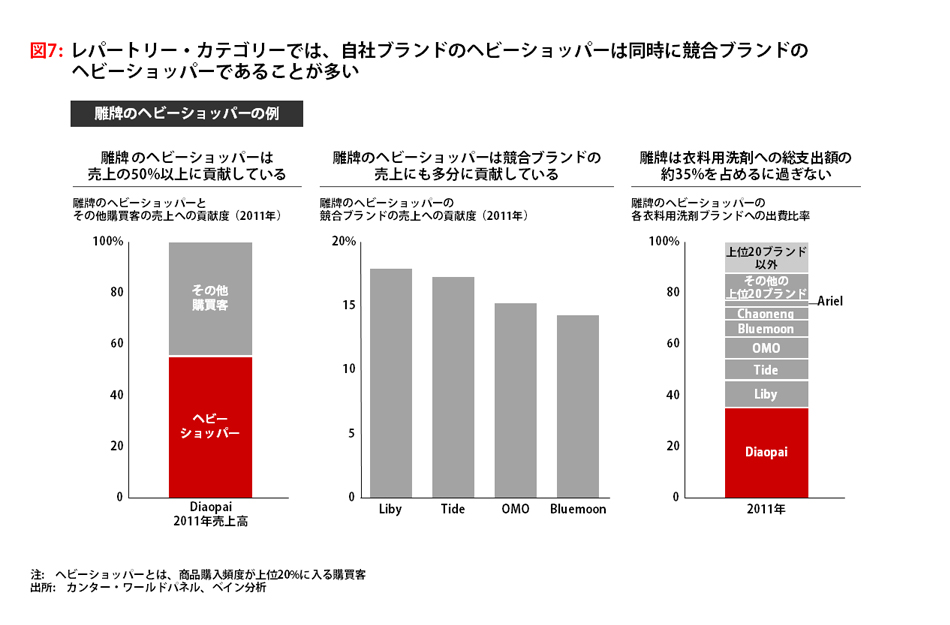

衣料用洗剤の場合、カテゴリーリーダーである雕牌(Diaopai)の上位20%を占めるヘビーショッパーは、その売上の約50%に貢献している。そして同様に、こうした消費者は競合ブランドの売上にも大きく寄与している。彼らは支出の約65%を他のブランドに向けているのだ(図7)。

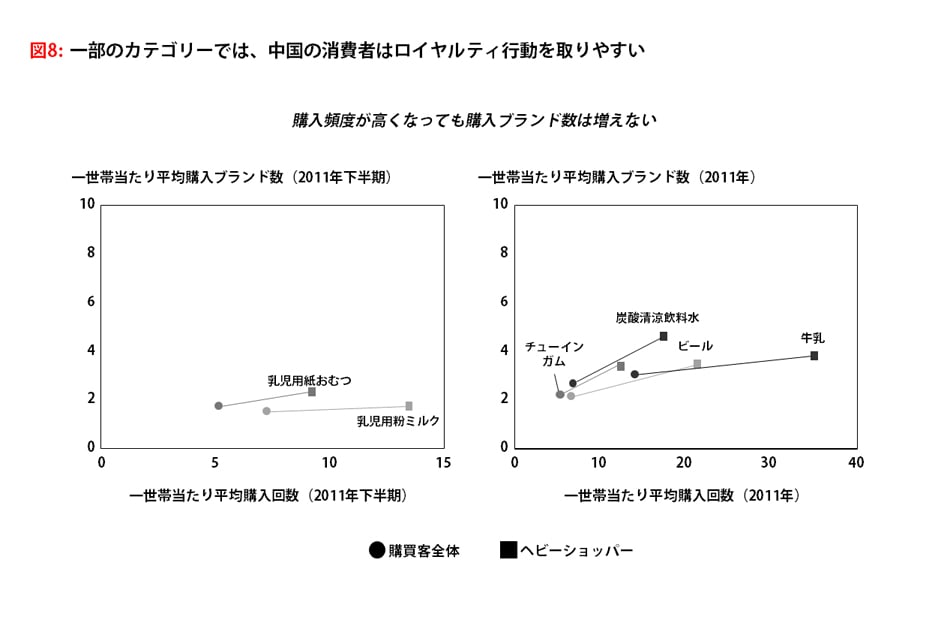

レパートリー・カテゴリーにおいて、ブランドは、どのようにしてヘビーショッパーから利益を創出できるだろうか。賢明な方法は、自社ブランドのヘビーショッパーのロイヤルティ向上を目的としたマーケティング施策を行わないことであろう。彼らをカテゴリー全体のヘビーショッパー、すなわちそのカテゴリーで購入頻度が高い上位20%の世帯と明確に区別するのは困難である。必ずしも彼らのロイヤルティを高める必要はない。むしろ、カテゴリー全体のヘビーショッパーを一つのグループとして扱うべきだ。これらの人々はさまざまなブランドを購入する。それはつまり、自社ブランドに導くチャンスもあるということである。我々はさまざまな国、広範な消費財カテゴリーの顧客に対してコンサルティングを行ってきたが、あるカテゴリーのヘビーショッパーをターゲットとするには、多くの場合、特定の販路や購入場面に的を絞ったマーケティングが効果的であるということが明らかになった。 ロイヤルティ行動のサイン しかしながら、ある別のカテゴリーでは、購入頻度が増えても購入ブランド数が増えることはないということがわかっている。これがロイヤルティ行動のサインである。乳児用粉ミルクと乳児用紙おむつの場合、購入頻度にかかわらず、消費者が買うブランド数は一定している。ヘビーショッパーは乳児用粉ミルクを年に13.4回購入し、平均的な消費者は7.1回購入する。しかし、いずれの場合も彼らが選ぶブランド数はほとんど変わらず、それぞれ1.8ブランド、1.5ブランドとなっている(図8)。

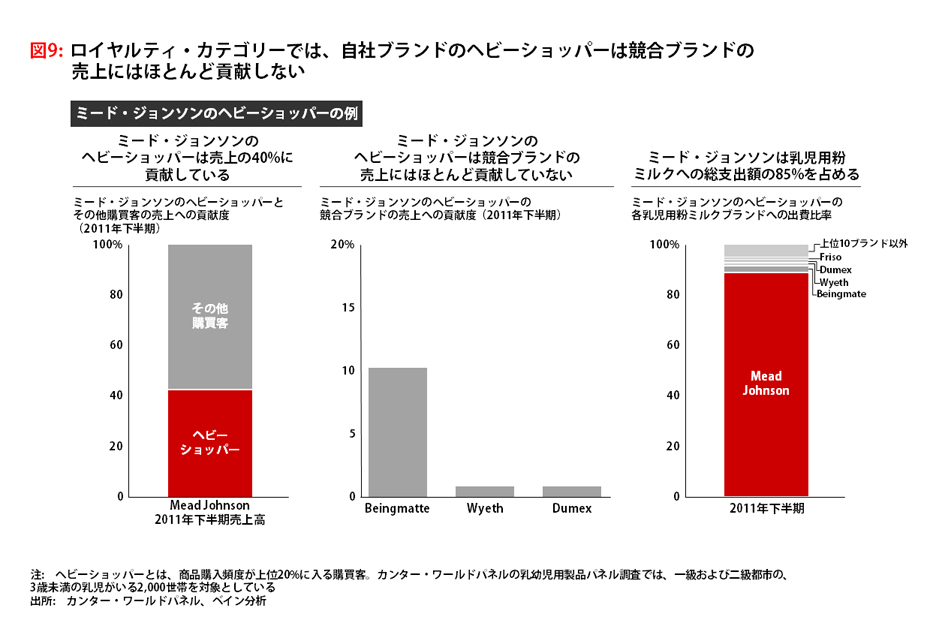

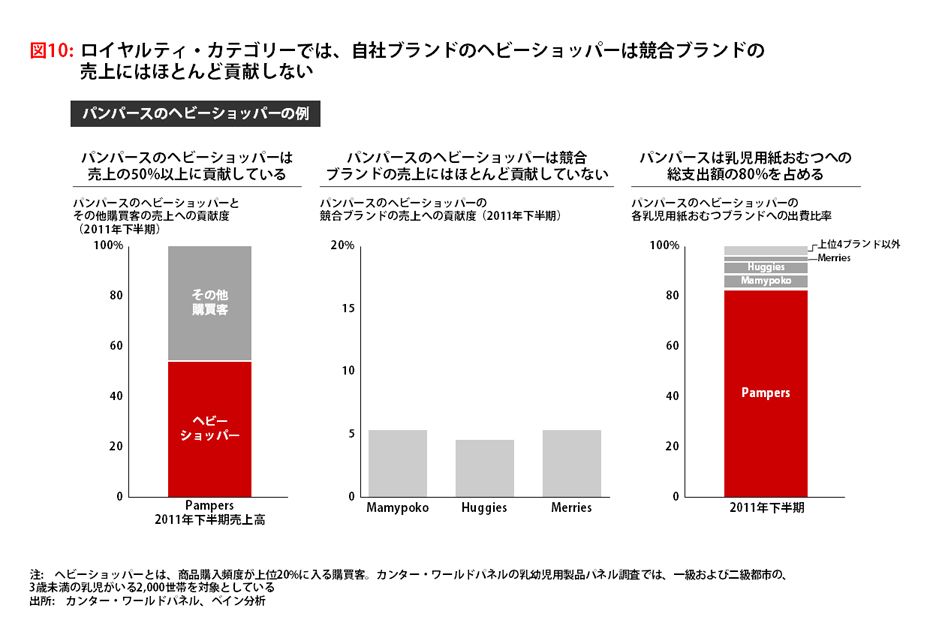

レパートリー・カテゴリーの場合とは対照的に、ロイヤルティ・カテゴリーの製品において、あるブランドのヘビーショッパーは競合ブランドにはほとんど出費しない。そのため、そのブランドはヘビーショッパーにおける顧客内シェアが高い(顧客内シェアとは、当該消費者の同カテゴリー商品への総支出額に占める、自社のシェアである)。乳児用粉ミルクを例に考えてみよう。ミード・ジョンソンのヘビーショッパーは、同ブランドの売上の40%を占めるが、競合の売上に対する貢献は最大でも10%にすぎない。すなわち、これらヘビーショッパーにおけるミード・ジョンソンの顧客内シェアは極めて高い。彼らは乳児用粉ミルクにかける金額の85%をミード・ジョンソンに費やしているのだ(図9)。乳児用紙おむつのパンパースでも同様である。パンパースの売上の50%以上がヘビーショッパーによるものであり、これらヘビーショッパーが競合ブランドの売上に貢献する割合は6%に満たない。ヘビーショッパーにおけるパンパースの顧客内シェアは極めて高く、80%にも達している(図10)。

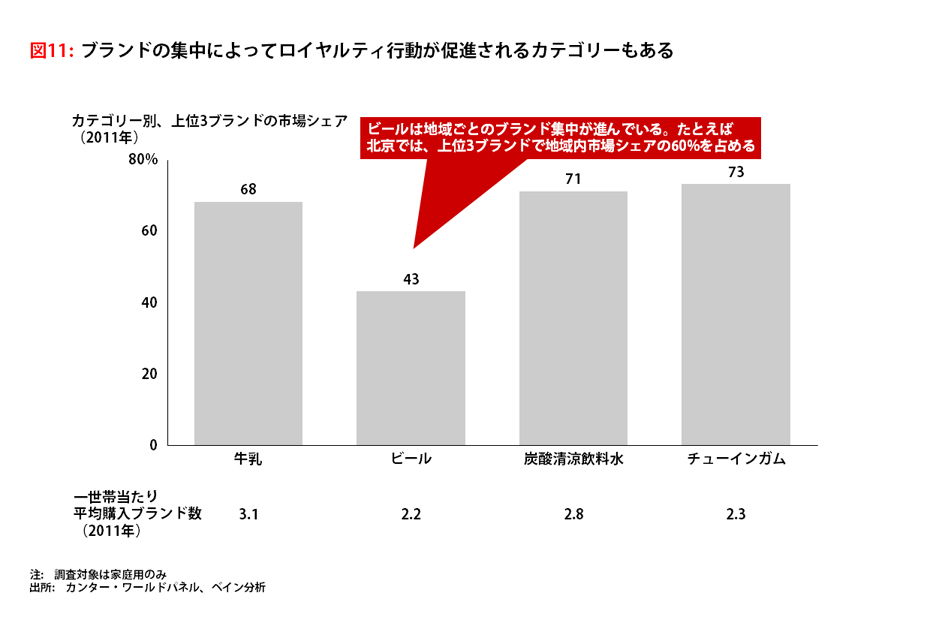

乳幼児用製品の消費者を対象としたベインの調査によると、彼らにはブランドを替える動機がない。乳幼児が製品の利点や欠点について意見を言うことはないため、消費者は別のブランドに替える理由がほとんどない。また、母親は同じブランドを使い続ける方が乳児の健康によいと考えているとの調査結果もある。出産後、初めて乳児を病院へ連れて行った際に特定のブランドを紹介され、それを使い続けるというケースも多い。そのため、この分野のリーダー企業は、営業員を各販売チャネルへ派遣するだけでなく、医療サポートチームをつくって、彼らに病院や看護師、小児科医を訪問させるのである。 他には、牛乳、ビール、チューインガム、炭酸清涼飲料水の4つのカテゴリーにおいても、ロイヤルティ行動のサインが見られる。購入頻度が増えれば増えるほど試すブランド数が増える他の大半のカテゴリーと異なり、これらロイヤルティ・カテゴリーのヘビーショッパーは、購入頻度が増えても購入ブランド数は増えない。商品の消費が習慣化されると、彼らは好きなブランドにこだわる傾向がある。つまり、そのブランドのシェアは高くなる。こうした消費者は競合ブランドにはあまりお金を使わない。 また、ブランドの集中度が高い、つまり上位3ブランドが売上の圧倒的シェアを占めるカテゴリーや地域でも、ロイヤルティ行動が見られる(図11)。そもそもブランドの数が少ないため、消費者は同じブランドを繰り返し選びやすい。そのため、事実上、ロイヤルティが高くならざるを得ない。

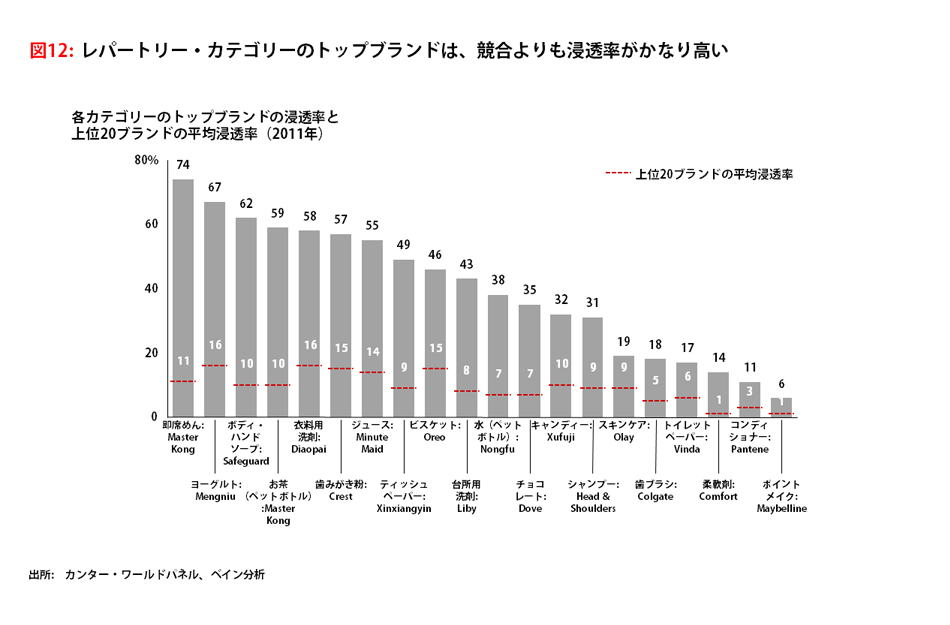

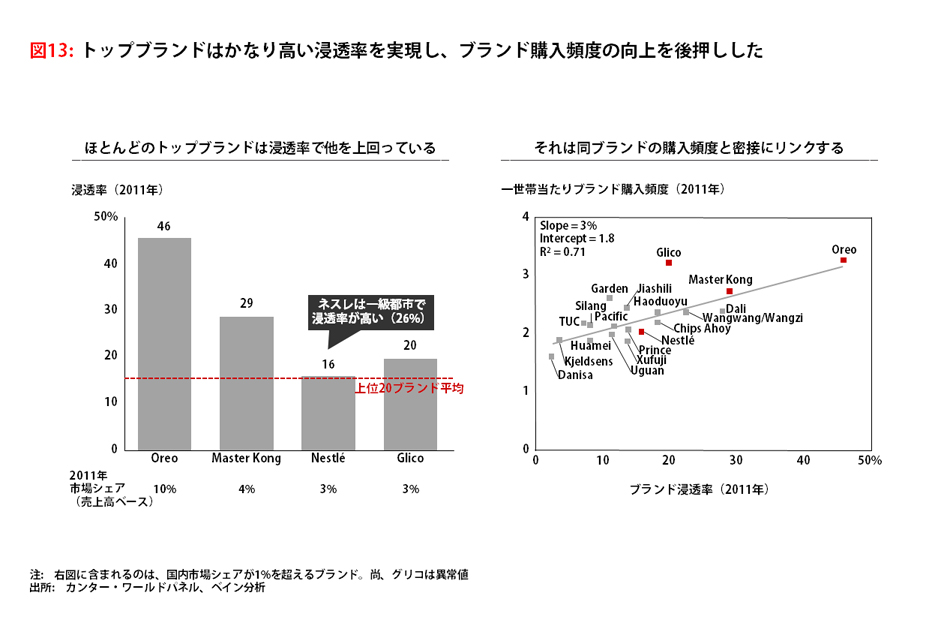

たとえばビールは、中国では特に地域ごとにブランド集中が進んだカテゴリーである。地域によっては、上位3ブランドが家庭向け売上の最大60%を占める。こうした市場の状況が、消費者の選ぶブランドの数に表れる。平均的な世帯は2011年にビールを2.2ブランド購入したが、これは全カテゴリーの平均である3ブランドを下回る。 ブランドの選択肢を限定する重要な要因がもう一つある。昔ながらの店舗形態による、伝統的な販路である。二級~五級都市においては、一般家庭向けビール販売の過半を伝統的販路が占めるが、陳列スペースが限られるため、家族経営店といった小規模な伝統的店舗ではビールを2ブランドしか置いていないことが多い(それに対し、近代的店舗では6ブランド以上を品揃えしているのが一般的である)。そのため、近隣の店舗では他に選択肢がなく、消費者は同じブランドを選ばざるを得ないことがあるのだ。 ブランドが勝利を得るために 各レパートリー・カテゴリーのトップブランドを分析したところ、勝つブランドには一つの重要な共通点があることが明らかになった。カテゴリー内の上位20ブランドの平均に比べ、浸透率が高いということである(図12)。

歯みがき粉の場合、クレストのブランド浸透率が最も高く57%であった。一方、このカテゴリーの上位20ブランドの平均は15%である。当然ながらクレストはカテゴリーリーダーでもあり、市場シェアは15%に上る他のカテゴリーのトップブランドと同様、オレオはビスケットブランドの中で最高の浸透率を維持している。オレオの46%という浸透率は、国内の上位20ブランドの平均のほぼ3倍である。さらに市場シェア10%という数字も競合ブランドを上回る。康師傅(Master Kong)は浸透率が29%で、市場シェアが4%である。ネスレは浸透率が16%、市場シェアが3%であるが、一級都市では浸透率が高い。 浸透率と購入頻度はしばしば相関する(図13)。浸透率と市場シェアでトップのオレオは、再購入頻度も最も高い。同ブランドは2011年、一世帯当たり3.3回再購入された。康師傅は2.7回、ネスレは2.0回である。

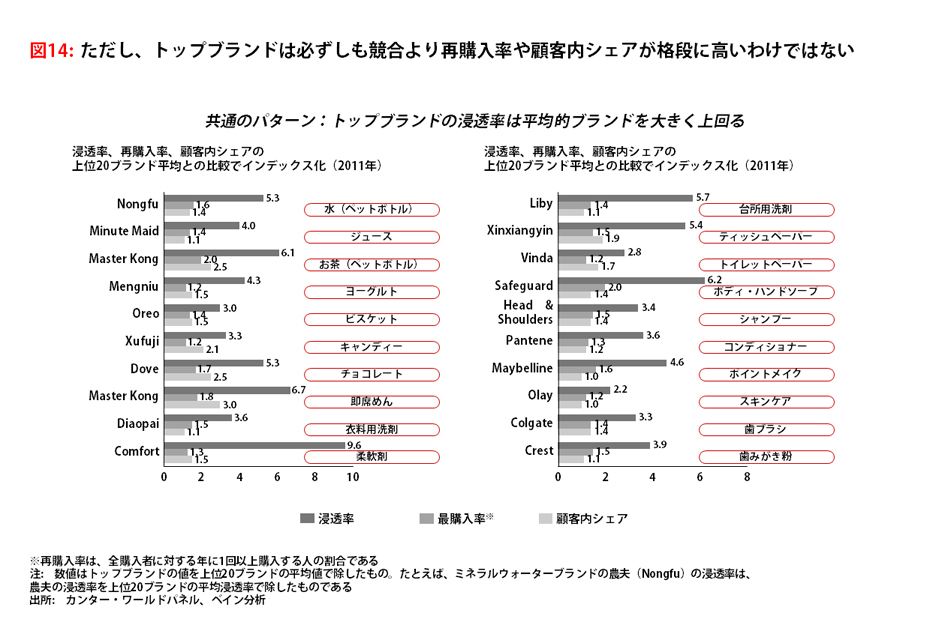

これらのレパートリー・カテゴリーでは、年1回を超える再購入の有無などの要因よりも、浸透率が成功の鍵である(図14)。実際には、各カテゴリーのトップブランドでも、購買客の40%超が「試しに購入してみた」という客に過ぎない。彼らが昨年そのトップブランドを購入したのは1回のみである。衣料用洗剤をみると、リーダーブランドである雕牌の再購入率64%は、競合するOMO(55%)や蓝月亮(Bluemoon)(46%)を飛躍的に上回る訳ではない。また歯みがき粉の場合、リーダーブランドであるクレストの再購入率58%は、ダーリー(52%)やコルゲート(51%)とさほど変わらない。

浸透率ほど重要ではないが、もう一つの要因は、顧客内シェアである(図14)。調査では、顧客内シェアが平均レベルに過ぎないトップブランドもあった。衣料用洗剤の購買客における雕牌の顧客内シェアを見てみよう。実際に、その値は、市場シェアでは劣る立白(Liby)、OMO、蓝月亮よりも低い。歯みがき粉市場トップのクレストの顧客内シェアはダーリーよりもかなり低く、業界平均を少し上回る程度である。 またリーダーブランドは、浸透率が増すにつれて、市場に適した製品形態、もしくは製品に適した都市階層および販路に注力している。たとえば、蓝月亮は液体洗剤のみを販売し、一級~二級都市での浸透率拡大に専念することができた(これらの都市では液体洗剤が好まれる)。雕牌は洗濯用の粉石鹸と固形石鹸を重視し、二級~五級都市で浸透率を高めようとしている(これらの都市では今なお粉石鹸および固形石鹸が人気である)。 守るべき鉄則 あるブランドが、現在レパートリー・カテゴリーにおいてトップブランドであったとしても、あるいは後続ブランドであったとしても、中国市場においてシェアを獲得し持続的な成長を確保するには、従うべき明確なルールがある。 レパートリー・カテゴリー:

ロイヤルティ・カテゴリー:

柔軟剤からヘアコンディショナー、チューインガムにいたるまで、記録的なスピードであらゆる商品の需要が高まる中国では、その需要に応え、ひいては利益に貢献するための戦略を立案することも可能である。消費者が店頭でとる行動の微妙なニュアンスを理解すれば、競合他社に勝つために必要な手段を手に入れたことになる。本調査結果は、中国経済と共に成長し、繁栄するための最善策を模索するあらゆる消費財企業にとって、貴重なものとなるであろう。 |