Brief

|

|

概要

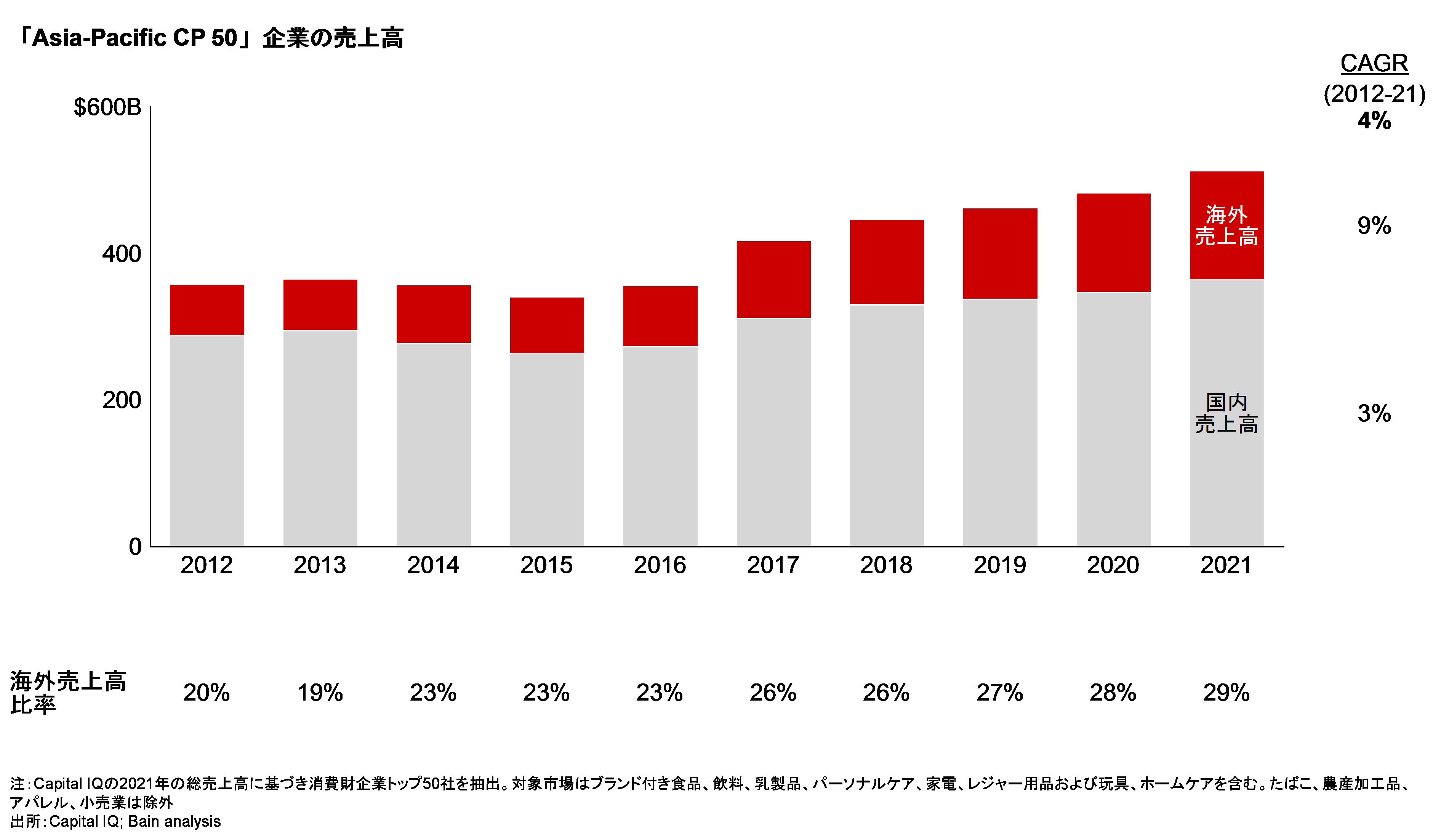

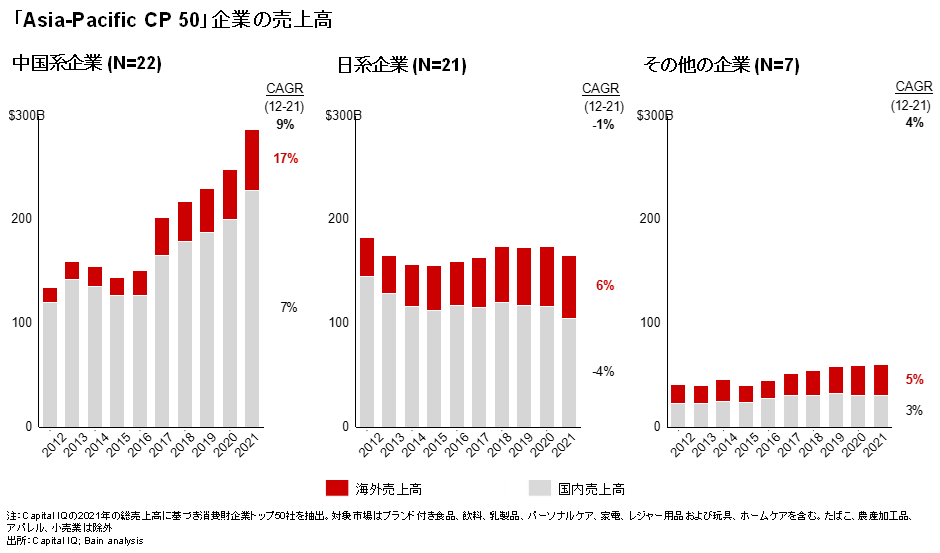

Asia-Pacific CP 50アジア太平洋地域の消費財企業は、ローカル市場で強力な地位を保ちつつも、野心的な成長計画を持っている。我々は、この地域のトップ50消費財企業(2021年の売上高ベース)を調査し、過去10年間にこれらの企業がどのようにして成長したのかを明らかにした。多くの企業にとって、その答えは海外での事業成長であった。 2012年から2021年の間、「Asia-Pacific CP 50」の海外売上高の成長速度は国内売上高の3倍に達した。海外売上高の成長率は年平均9%と、国内売上高の年平均3%と比較して高かった(図1参照)。2021年には、「Asia-Pacific CP 50」のうち9社が売上高の半分以上を海外で、さらに15社が売上高の1/4以上を海外で生み出している。 中国系消費財企業は、2012年から2021年までの間に海外での年平均成長率17%と最も速い成長を遂げた。2021年には、海外売上高が中国系消費財企業の総売上高の20%を占めるに至っている(図2参照)。 過去5年間、日系消費財企業の国内売上高はほぼ成長しなかったが、海外売上高はわずかながら成長している。日本の消費財企業にとって、海外売上高の成長が国内売上高の成長を上回り、主要な収益成長ドライバーとなっている。 アジア太平洋地域の他の地域でも、海外売上高が総売上高に占める貢献度合いはかなりのものだ――ほとんど国内売上高とほぼ同等のものになっている。 アジア太平洋地域消費財企業はこのような急速な海外展開をどのようにして実現したのか?我々は、海外での成長に向けた4つの戦略的アプローチを特定した(図3参照)。

図1:「Asia-Pacific CP 50」企業は海外事業により成長

図2:中国系消費財企業の海外成長率は最も高い。日系消費財企業は海外事業が

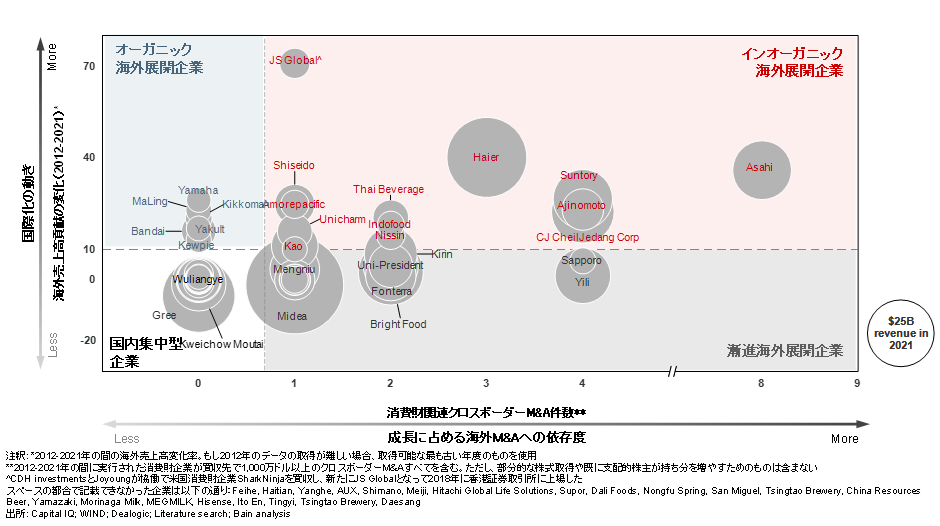

図3:消費財企業の成長戦略へのアプローチは複数のパターンがある

インオーガニック海外展開企業(13社)とオーガニック海外展開企業(6社)は、ともに2012年から2021年の間に海外売上貢献を10パーセントポイント以上増加させた企業を指す。両者の決定的な違いは、オーガニック海外展開企業はM&Aを使わず成長した一方、インオーガニック海外展開企業は平均2.6件のM&Aを実行した点にある。国内集中型企業(17社)はクロスボーダーM&Aを実施せず、海外売上高貢献の増加率が10ポイント未満であった企業を指す。そして第4のアプローチである漸進海外展開企業(14社)は、M&Aを成長戦略として活用しているものの、インオーガニック海外展開企業ほど件数が多くなく、規模も小さいものを指す。こうした企業の海外売上高貢献の増加率は10ポイント未満である。 こうしたアプローチの中で、クロスボーダーM&Aはアジア太平洋地域の消費財企業が海外事業を展開するための最速の方法であった。 2012年から2021年までの間、M&Aにより海外での成長を目指したアジア太平洋地域の消費財企業は、オーガニックにより成長した企業よりも高い海外売上高の成長を見せた。平均して、インオーガニック海外展開企業の海外売上高比率の増分は27%であり、オーガニック海外展開企業よりも8パーセントポイント高くなっている。

なぜアジア太平洋地域の消費財企業が「成長を買って」いるのか従来、アジア太平洋地域の消費財企業は海外での成長に苦労してきた。Forbesの世界で最も価値のあるブランド100社のリストに中国系企業は1社しか含まれず、アジア太平洋地域企業のうち、欧米で人気のある企業はほぼ存在しない。 これには二つの理由がある。第一に、国内の消費者向けに開発されたブランドが、海外消費者に響かないのはよくあることである。もちろん、キッコーマン、ヤクルト、ヤマハなどのような例外も存在している。しかし多くの場合において、国内市場を出ればブランドイメージやブランド力といったものは低下してしまう。 そして第二に、海外展開には様々な課題と不確実性が伴い、組織によってはこれらに対応するのが難しいということがある。海外での事業を拡大するため、アジア太平洋地域の消費財企業はデータプライバシーや環境責任、労働者の権利、会計基準など、国ごとに異なる要求に対応する必要がある。 こうした課題のために、オーガニックな海外成長が遅れることはあり得る。より展開を加速することを狙い、多くのアジア太平洋地域の消費財企業はクロスボーダーM&Aの機会を追求している。 「Asia-Pacific CP 50」企業のうち、19社が海外展開企業であり、そのうち68%がクロスボーダーM&Aを活用して海外事業を拡大している。 インオーガニック海外展開企業のM&A件数は平均すれば2012年から2021年までの間に2.6件であり、平均買収金額は20億ドルだが、実際のM&A件数と海外売上高の変化の割合には大きなばらつきがある。調査対象期間中に、Haierは3件のM&Aを実施し、海外売上高を13億ドルから180億ドル(1,247%増)に成長させた。アサヒは8件、CJ第一製糖は4件のM&Aを実施し、それぞれ海外売上高を76億ドル(551%増)と83億ドル(337%増)成長させた。ただし、こうした企業はほんの一例でしかない。 海外M&Aは、依然として消費財企業の間で加熱している。この流れはCOVID-19のパンデミックの間に一時的に減速したものの、間を置かず回復した。2022年には、5,000万ドルを超える大型クロスボーダーM&Aが、アジア太平洋地域の消費財企業のM&Aの43%を占めるに至っている。2020年以前は、戦略的M&Aのうちクロスボーダー案件の占める割合は3分の1に過ぎなかった。

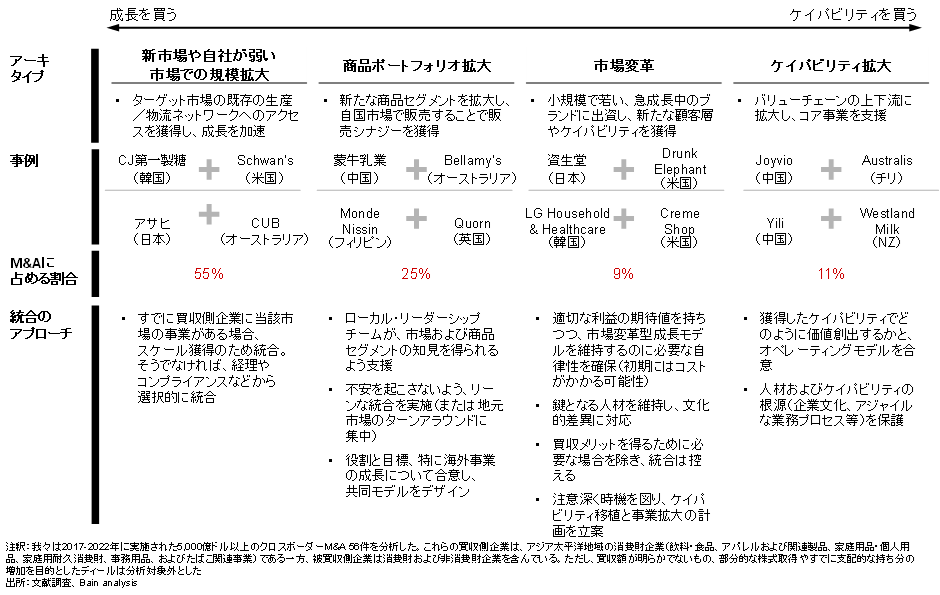

クロスボーダーM&Aを通じて成長するための4つの方法成長は海外展開をする企業の基本的な動機付けだが、消費財企業は他の手段でも成長を達成することは可能である。M&Aが行われる場合、以下の4つのアーキタイプに分類される:

ターゲット市場で規模を獲得するためのM&Aは、クロスボーダーM&Aの目的として最もよく見られたものである(約55%)。次にポートフォリオ拡大のためのM&Aが続いている(約25%)。 M&Aをどのような意図で行ったかは、非常に重要である。なぜなら、それによって買収後の企業統合のアプローチや、当該企業が付加価値を生み出す方法が変わってくるからだ。たとえ同じ企業が同じアーキタイプに属する複数のM&Aを実行する場合でも、常にM&Aの目的と当初からの意図に合わせて統合計画をカスタマイズする必要がある。(たとえば、様々な地域にまたがって複数の新市場参入に向けたM&Aを実行する場合も、異なる統合アプローチが必要になる)。

M&Aの意図は企業統合、価値創出、企業文化を決めるM&Aは成長の近道ではあるが、決して楽な道のりではない。買収者はM&Aの意図に焦点を当て、価値創出の計画を設計し、文化やガバナンスなどの「断層」を乗り越える必要がある(図4を参照)。 「Asia-Pacific CP 50」の分析によると、買収者はクロスボーダーM&Aの3つの側面に焦点を当てる必要がある。 図4:M&A後の統合計画は、M&Aの意図に合わせてカスタマイズする必要がある

1. 投資テーマに合わせて統合計画を推進する親会社は、買収先企業を完全に統合するか、別々のオペレーションを維持するか、またはいくつかの機能を選択的に統合するかを選ぶことができる。鍵となるのは、投資テーマに即した機能統合を行うことである。 たとえば、M&Aの目的が小規模な自社の海外事業と買収した大企業の間でコストおよび収益シナジーを生み出すことであれば、迅速にシナジーを生み出しうる機能を統合する必要がある。例えば、アサヒがオーストラリアの飲料会社Carlton & United Breweries (CUB) を買収した際、調達と物流の機能を統合してコスト削減を実現し、オセアニア飲料市場での「飛躍的な進展」を果たした。 一方で、若く急成長中の革新的なブランドを買収する場合、異なるアプローチが必要になる。資生堂は、米国のスタートアップ企業Drunk Elephantを買収した際に、市場の革新を目指すアプローチを採った。資生堂はほとんどの機能統合を先送りにし、その中にはスケールメリットを得ることができたであろう調達機能も含まれていた。その代わり、製品の変更を最小限に抑え、Drunk Elephantのブランドストーリーを守ることに決めた。すなわち、資生堂は海外展開とチャネルとの交渉力拡大に重点を置いたのだ。 統合のアプローチは慎重に考える必要がある。価値の源泉に注目し、M&Aの目的と一致していなければならない。 2. 双方が同じ価値創出計画に合意するM&Aは企業の成果を倍増させる秘密兵器にもなり得る――ただし、双方が価値創出計画に合意すれば、の話だが。買収者と被買収者双方が、投資テーマを理解し、被買収企業のオペレーション、人材、または文化が、親会社のビジョンにどのように貢献するかを把握する必要がある。 韓国のCJ 第一製糖は、北米の冷凍食品市場に参入したいと考えていたが、その試みは遅遅として進まなかった。製品は好評をもって受け入れられたものの、海外で飛躍するだけの棚スペースや交渉力を持っていなかったためである。新市場でスケールを拡大するため、彼らは主要な食品小売業者と関係のある米国企業Schwan’sを買収した。CJ第一製糖とSchwan’sのリーダーは協力して、統合後のフルポテンシャルを実現するための価値創出計画を策定した。この計画には、重要施策、主要業績指標、目標が含まれていた。また、米国の経営チームのインセンティブも、価値創出計画に合わせて設定した。 ローカル・リーダーの生み出す価値は重要である。買収側企業は、統制と自律の最適なバランスを見つける必要がある。これを実現する方法の一つは、価値創出計画について、早期に合意することである。 3. 企業文化はM&Aの成功を左右することもある企業文化統合の難しさは、M&Aが失敗するありがちな理由の一つである。言語、文化、時差の違いは、ただでさえ困難な状況を、さらに悪化させる。洗練されたクロスボーダーM&Aを行う企業であれば、企業文化の違いを早期に評価し、統合アプローチを個別調整して既存文化を認める(かつしばしば保護する)ようにする。 企業文化の違いは、資生堂がDrunk Elephantとのより深い統合を延期した理由の一つであった。この化粧品ブランドは小規模(約120人のチーム)であり、従業員はブランドに対し、強い個人的な愛着を持っていた。資生堂はブランドの創設者を会社に残し、ブランドを守り、アジャイルでスタートアップのような文化を維持することにした。 同様に、フィリピンに拠点を置くMonde Nisshinは、英国の代替肉メーカーQuornを買収する際、文化要素を保護するために軽い統合のアプローチを取った。Monde Nisshinは、Quornの文化がこれまでの成功の重要な要素であることを認め、Quornのリーダー、製造、マーケティング、イノベーションを英国のコア消費者の近くに置く計画を立てた。 同様に、アサヒとCUBも企業文化を融合させることにした。同社のオセアニア本社は、グループ全体の理念を支える一連のコア・バリューと行動指針を発表しているが、それらは地域の状況に合わせカスタマイズされている。

結論私たちが調査した消費財企業がクロスボーダーM&Aを通じて卓越した成長を実現したのは、M&Aの意図、価値創出、文化に基づき統合計画を策定したためである。 それ以外の消費財分野のリーダー企業もまた、頻繁にM&Aを実施してきた。M&A経験を蓄積することで、M&A件数、インフラストラクチャ、人材を拡大することができた。とりわけクロスボーダーでの買収と統合は、強力かつ再現可能なケイパビリティ―として定着した。 では、あなたの会社はいつ、どのように始めるべきか? まずは国内コア事業から始めるべきだ。国内のコア事業の強みと弱みを把握しているかを確認する。その後、不足するケイパビリティを埋めたり、魅力的な新市場に進出したりするのに役立つ買収ターゲット企業を特定する。 その上で、M&Aを何のために行うのか、その意図を明確にし、それに固執することが重要になる。報われる時が遠いと思われる場合でも、それは変わらない。今回我々が調査した消費財企業の中には、重要なケイパビリティを移植するまでに数年を要したというものもある。しかし、その中でもM&Aの意図に常に意識を払ったことで、価値を保持し、コストのかかる失策を避けることができた。 さらに、「完璧な」条件が揃うのをいつまでも待ってはいけない。ベインの過去のM&Aに関する調査によれば、前回の不況期にM&Aを実行した企業は、長期的に見て競合他社を上回るパフォーマンスを発揮している。特に不況期においては、M&Aにより新たな戦略的機会を創出することができる。 海外M&Aは、アジア太平洋地域の消費財企業にとって、新たな市場への進出、ポートフォリオとケイパビリティ拡大、大胆な市場革新を行うための強力な道筋である。M&Aの目的にコミットし、統合計画をカスタマイズすることで、消費財企業はクロスボーダーM&Aに様々な機会を見出すことができるだろう。

分析のアプローチこのレポートを作成するために、アジア太平洋地域に本社を置く消費財企業トップ50社に関する公開データを調査した。トップ50社のランキングは、S&P Capital IQが発表した2021年の総収益に基づく。以下の企業を調査対象に含む:加工食品、飲料、乳製品、パーソナルケア、家庭用電化製品、レジャー製品、玩具、およびホームケア。一方以下の分野の企業は除外した:たばこ、農業加工、アパレル、小売業。M&Aアーキタイプ分析は、Dealogicのデータに基づく。Dealogicの消費財企業の定義は、飲料・食品、アパレルおよび関連製品、家庭用品・個人用品、家庭用耐久消費財、事務用品、およびたばこ関連事業である。 我々は、2012年から2022年の間のクロスボーダーM&Aを調査対象とした。そのうち取引金額が入手可能であり、かつ1,000万ドル以上であるものを対象としている。また、部分的な株式取得やすでに支配的な持ち分の増加を目的としたディールは分析対象外とした。 この分析は2021年度のデータで実施した。これは、アジア太平洋地域の消費財企業トップ50社のすべての財務諸表データが入手可能であったためである。本レポート発行時点では、50社のうち34社は2022年度の財務諸表が取得可能であった。この34社では、海外収益は2012年から2022年までの期間に年平均成長率8%で成長し、国内収益は年平均成長率1%であった。仮に本調査の最終年を2022年とした場合、2022年の中国と日本の国内市場減速の影響により、海外と国内の収益成長率の差はより顕著になる。

日本における企業・人のフルポテンシャルを解き放つ ベイン・アンド・カンパニーについて ベイン・アンド・カンパニーは、未来を切り開き、変革を起こそうとしている世界のビジネス・リーダーを支援しているコンサルティングファームです。1973年の創設以来、クライアントの成功をベインの成功指標とし、世界40か国65拠点のネットワークを展開しています。クライアントが厳しい競争環境の中でも成長し続け、クライアントと共通の目標に向かって「結果」を出せるように支援しています。ベインのクライアントの株価は市場平均に対し約4倍のパフォーマンスを達成しており、私たちは持続可能で優れた結果をより早く提供するために、様々な業界や経営テーマにおける知識を統合し、外部の厳選されたデジタル企業等とも提携しながらクライアントごとにカスタマイズしたコンサルティング活動を行っています。 |